相続税の外国税額控除で二重払いを回避

退職後に、物価が安く治安もいい外国に移住する方や外国で活躍する方も増加しています。 それに伴い、外国に相続財産がある方も多くいらっしゃることと思います。

外国に相続財産があると、国によっては、日本での相続税に加えて、外国でも相続税が課される場合があります。 この場合は、外国にある相続財産に対して、日本の相続税と外国の相続税と二重に相続税を収めることになってしまいます。

このような二重課税を避けるために、日本の相続税の申告時に「外国税額控除」という控除特例が設けられています。この外国税額控除について、控除額の計算例もまじえて解説していきます。

目次

1.相続税の外国税額控除とは?

1-1. 制度の目的

日本の相続税の対象になる財産は、原則、日本国内にある財産だけでなく、外国にある財産も含まれます。 一方、外国に財産がある場合も、日本の相続税だけでなく、財産のある外国の相続税も課される場合があります。 このように、同じ財産に対して、日本と外国の両方の相続税が課されると二重課税になってしまいます。

このような二重課税を回避するために設けられた制度が、相続税の外国税額控除です。

1-2. 外国税額控除の金額

外国で相続税を払った場合、外国で払った相続税を上限として、日本の相続税から控除できます。 控除できる額は、次の1,2のどちらか少ない方の金額です。

- 外国で支払った相続税額

- 日本での相続税額×(外国の相続財産額/相続人の相続財産額合計)

日本円への換算はTTSを利用

外国で支払った相続税額は日本円に換算しますが、その際には、外国の法令により納付すべき日とされている日のTTS(対顧客直物電信売相場)を利用します。

ただし、外国税額を納めるとき、常に納付すべき日に外国に送金するとは限らないため、送金が著しく遅延して行われている場合を除いて、国内から送金する日のTTS(対顧客直物電信売相場)を利用することもできます。

納税者が有利になるように、次のどちらか大きい金額を選ぶことができます。

- 納付すべき日のTTS(対顧客直物電信売相場)

- 国内から送金する日のTTS(対顧客直物電信売相場)

1-3. 外国税額控除を受けられる要件

だれが外国税額控除を受けられる?

相続税の外国税額控除の適用を受けられる方は、次の1,2の両方に該当する方です。

- 相続/遺贈によって、日本国外の財産を相続した者

- 日本国外の財産について、その外国で相続税が課された者

| 納税義務所の区分 | 国内財産 | 国外財産 |

|---|---|---|

| 無制限納税義務者 | 課税される ⇒外国税額控除の対象でない | 課税される ⇒外国税額控除の対象 |

| 制限納税義務者 | 課税される ⇒外国税額控除の対象でない | 課税されない ⇒外国税額控除の対象でない |

制限納税義務者:国内のみの相続財産が課税対象

国外の財産に課税されるのは、「無制限納税義務者」の場合です。

外国の相続財産に対する相続税の扱い

被相続人と相続人の両方が10年より長く外国に住んでいる場合は、「制限納税義務者」に該当します。外国の財産には日本の相続税がかかりませんので、外国税額控除が受けられません。 それ以外の場合は、外国の財産にも日本の相続税がかかりますので、外国税額控除が受けられます。

なお、日本国内の財産については、被相続人と相続人の外国生活がいかに長くても、無条件に、日本の相続税がかかります。

2.相続税の外国税額控除の計算

上記で見てきましたが、外国税額控除で控除できる額は、次の1, 2のどちらか少ない方の金額です。

- 外国で支払った相続税額

- 日本での相続税額 ×(外国の相続財産額/相続人の相続財産額合計)

ここでは、外国税額控除の計算例を見ていきます。

【計算例】

- TTS=125円/ユーロ

- 外国の相続税合計50万ユーロ=6,250万円

- 長男相続分 国内財産2.5億円、外国財産2.5億円、日本の相続税1億円

- 次男相続分 国内財産2.5億円、外国財産0円、日本の相続税5,000万円

上記の想定で、外国税額控除を計算します。

外国で課された相続税を日本円に換算する場合は、外国で相続税にを納める日のTTS(対顧客電信売相場)を使います。

次男は、外国財産を相続していませんので、外国税額控除は0です。 長男は外国財産を相続していますので、外国税額控除が受けられます。

長男が外国税額控除で控除できる額は、次の1,2のどちらか少ない方の金額です。

1.外国で支払った相続税額 → 6,250万円

2.日本での相続税額×(外国の相続財産額/相続人の相続財産額合計)

=1億円×2.5億円/5億円=5,000万円

2.の方が少ない金額のため、外国財産を相続する長男の外国税額控除の金額は5,000万円となり、日本の相続税額は、

となります。

3.相続税申告時の外国税額控除の手続き

ここでは、必要な申請書、およびその記入方法について見ていきます。 必要書類は、次の通りです。

- 相続税申告書第8表(外国税額控除額・農地等納税猶予税額の計算書)

- 外国で支払った税額を証する書類(外国の相続税申告書など)

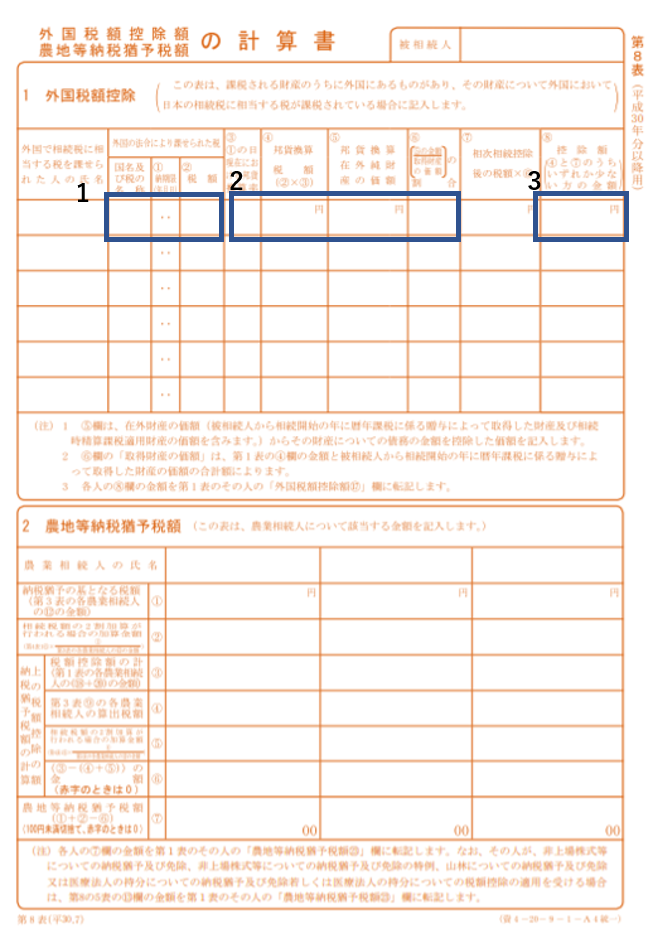

相続税申告書第8表の記入方法

- 「外国で支払った相続税額」などを記入する。

- 「日本での相続税額×(外国の相続財産額/相続人の相続財産額合計)」について枠を埋めながら計算する。

- ①と②の小さい方を外国税額控除額とし、「⑧控除額」の欄に記入する。

相続税申告書第1表への転記

- 第8表の「⑧控除額」を、第1表の「⑰外国税額控除額」の欄に転記する。

4.国際相続に強い税理士に相談を

被相続人が、外国で働いたことがある、外国に住んだことがある、あるいは、外国に投資しているかもしれない、という場合は、外国財産についても注意しましょう。

外国財産があり外国で相続税を課税された場合は、二重課税にならないように、外国税額控除の仕組みを使うことができます。

外国財産がある場合の相続税申告はやや複雑になりますので、国際相続にの経験豊富な税理士に相談して手続きを進めるのが良いのではないかと思います。

当サイトでは、国際相続に強い税理士を紹介していますので、ぜひご参照ください。

税理士相談Cafe編集部