相続における株式の評価方法とは?

近年、個人の投資への意識の高まりから個人株主数は増加しています。それに伴って、株式が相続の対象となる人が、ますます増…[続きを読む]

人生100年時代と言われる今日、老後の資金を稼ぐために、株式や投資信託に投資している方も増えているのではないかと思います。

このような状況の中、お亡くなりになった方が株式に投資していて、相続財産に株式が含まれている方も増えているのではないでしょうか。しかしその中で、相続開始時したのにも関わらず、いまだに支払われていない「未収配当金」などの扱いに困っている方が多いようです。

そこで今回は、被相続人の株式の未収配当金などが、税法上、どのように扱われるのかを解説してきます。

皆さんが保有している株式のほとんどが上場株式だと思いますので、上場株式について見ていきます。

上場株式の評価方法は、次の4つの評価のうち、最も低い価格を評価額とします。

通常の株式は上記評価方法で評価を行いますが、特殊株式(気配相場等のある株式、ストックオプション、転換社債型新株予約権付社債、譲渡制限株等)については、評価方法が異なります。

また、非上場株式についても、株式評価方法が異なり、複雑で専門知識が必要です。このような場合は、迷わず相続税の経験が豊富な税理士に相談することをお勧めします。

株式の相続税評価については、上記の株式そのものの評価以外に、配当の受け取り日によっては、その配当金を未収配当金などとして、相続財産に加算しないといけない場合があります。次項以降で、この配当金について見ていきます。

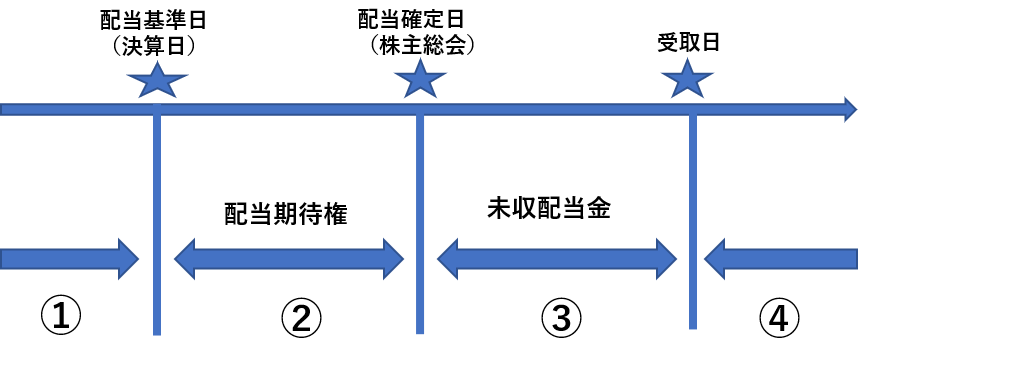

ここでは、まず、株式の配当の仕組みについて見ていきます。株式の配当は、次のスケジュールを経て、株主に支払われます。

株主名簿に記載されている株主に配当金を受取る権利が与えられますが、その配当金支払いの基準となる日のことです。

この配当基準日に株式を持っていると(株式名簿に記載されていると)、配当金を受取る権利が与えられます。通常は、その会社の決算日が、配当金の配当基準日となります。

実際の配当金が確定して、配当金交付の効力が発生される日のことです。

通常は、その会社の株主総会の開催日が配当確定日となり、その株主総会での決議後に、配当金が支払われます。

実際に、株主が配当金を受取った日のことです。

要するに、株式会社の配当金は、配当基準日にその会社の決算日に株式を持っている人に配当金が付与されることが決まり、配当確定日に株主総会開催日にその決議によって正式に配当金交付が決まります。

相続開始日がいつかによって、配当金の税法上の扱いが変わってきます。ここでは、相続開始日と配当基準日/配当確定日/受取日の関係を見ていきます。

配当は相続人が受け取ることになり、相続人の配当所得となります。

この場合は、相続人の所得税の対象になり、配当所得の税金として、相続人が支払います。

この場合の配当金の扱いは配当期待権と言い、配当期待権として相続財産に含めます。

配当期待権とは、配当基準日の翌日から配当確定日までの間における配当金を受け取る権利の事を言います。配当期待権の相続税評価額は、「予想配当金」から「所得税等の税金に相当する金額」を控除した金額です。

この場合の配当金の扱いは未収配当金と言い、未収配当金として相続財産に含めます。

未収配当金とは、被相続人が死亡した日において、受領していない配当金のことです。未収配当金の相続税評価額は、「確定配当金」から「所得税等の税金に相当する金額」を控除した金額です。

なお、配当期待権と未収配当金は名前は違いますが、配当金を受取る権利を相続財産に含めるという点では、考え方は同じです。

この場合は、被相続人が配当所得としてその配当金をすでに受取り済みのため、通常の被相続人の預金等として相続財産に含めます。配当金としては申告する必要はありません。

上場企業と非上場企業とでは、基本的には、考え方や税法上の扱いは同じです。なお、配当金があるという事は、その株式を保有しているという事です。株式の評価については、複雑で専門的知識が必要な場合もありますので、未収配当金があるなしに関わらず、相続税の経験豊富な税理士に相談することをお勧めします。

特に、非上場株式をお持ちの方は、特別な考慮が必要ですのでご注意ください。

今回は、株式の未収配当金などについて、見てきました。

未収配当金などの扱いについては、それほど難しいことではありませんので、ご自分で処理できる場合がほとんどだと思います。しかし、未収配当金などがあるということは、株式そのものも保有しているという事ですので、株式も評価して相続財産に加えないといけません。

上場株式ならまだしも、特に、非上場株式をお持ちの場合は、特殊な株式の評価になり複雑な計算も必要ですので、ご自分で処理を行うのは、なかなかハードルが高いと思います。

どちらにしても、株式を持っている、未収配当金がある場合は、相続税の経験豊富な税理士に相談することをお勧めします。