相続税申告前に相続人が死亡したら、誰が代わりに申告するのか?

不幸にも、相続中に被相続人に続き、相続人が亡くなってしまうケースがあります。

今回は、相続税申告が完了する前に、相続人が亡くなってしまったときに、残された遺族はどうすればよいのかを具体例とともに解説していきます。

目次

1.相続税申告前に相続人が死亡したときの申告期限と提出書類

不運にも親族が立て続けに亡くなった場合の相続税の手続きは、通常の相続税の手続きとは異なります。

この場合、相続税の申告を2回しなければなりません。ここでは、「誰」が「いつまでに」相続税の申告をしなければならないのかご紹介します。

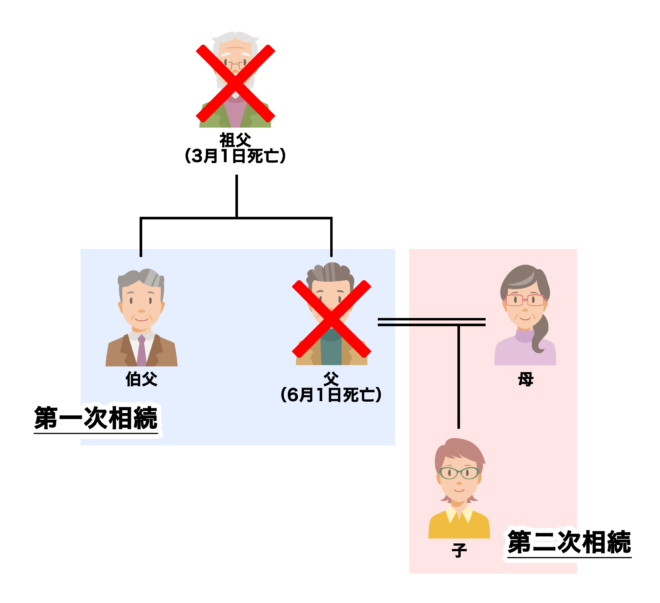

1-1.ケース1 申告前に相続人が死亡した場合

相続税申告前に相続人が死亡した場合は、その亡くなった相続人の相続人が申告しなければなりません。少々複雑なため、ケース1として以下の例で説明します。

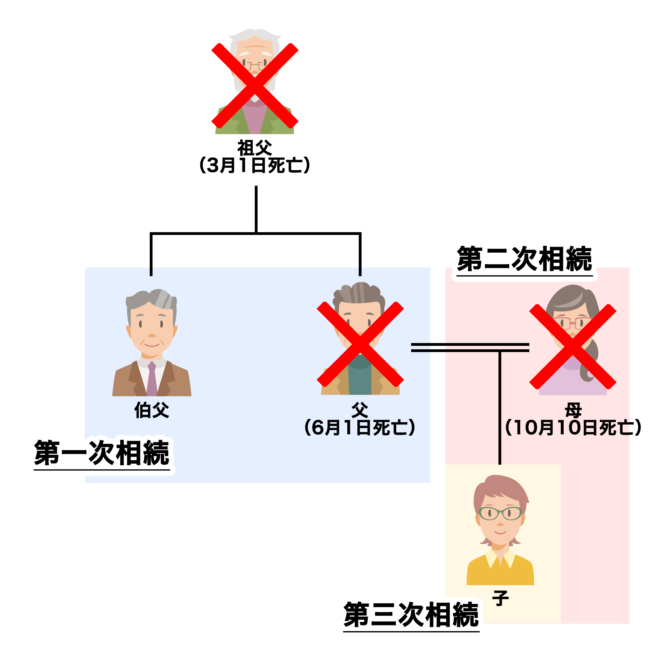

ケース1.

上記のように、子から見た相続関係図では、祖父が亡くなり祖父の相続人(父と叔父)が祖父の相続税の申告をしなければなりません。これを第一次相続といいます。

この第一次相続の相続税の申告前に父が亡くなった場合は、相続税を申告する義務が父の相続人に移行します。つまり、母と子が父の第一次相続の相続税申告義務を継承することになります。

また、父が死亡したため、第二次相続が発生しています。この第二次相続についても、相続人である母と子が相続税の申告を行うことになります。相続税申告前に相続人が死亡し、立て続けに相続が発生することを数次相続といいます。

1-2.相続税の申告期限はどうなる?

次にいつまでに相続税の申告書を税務署に提出しなければならないかをご紹介します。

通常、相続税の申告は「相続開始を知った日から10ヶ月以内に相続人全員が相続税の申告・納税をしなければならない」と規定されています。しかし、上記のケース1では、父の相続人である母と子は父の死亡を予期していないため、祖父の相続税の申告(第一次相続)の申告期限は父が亡くなった日から10か月以内になります。

また、父の相続税の申告(第二次相続)についても、父が亡くなった日から10ヶ月以内となり、2つの相続税の申告期限が同日になります。

ケース1の場合の申告期限を表にまとめる以下のようになります。

| 数次相続 | 申告期限 |

|---|---|

| 第一次相続(祖父の分) | 父が亡くなった日から10か月以内の翌年4月1日 |

| 第二次相続(父の分) | 父が亡くなった日から10か月以内の翌年4月1日 |

1-3.数次相続時に提出が必要になる書類は?

数次相続が発生し、例のように母と子が共同で相続税の申告を行う場合、「相続税申告書 第1表の付表1 納税義務等の承継に係る明細書(兼相続人の代表者指定届出書)」という書類を相続税申告書に添付する必要があります。

この書類は、父の相続税の申告義務を母と子で継承して共同で申告するために必要な書類です。

【参照】国税庁HP 相続税の申告書等の様式一覧(平成30年分用)

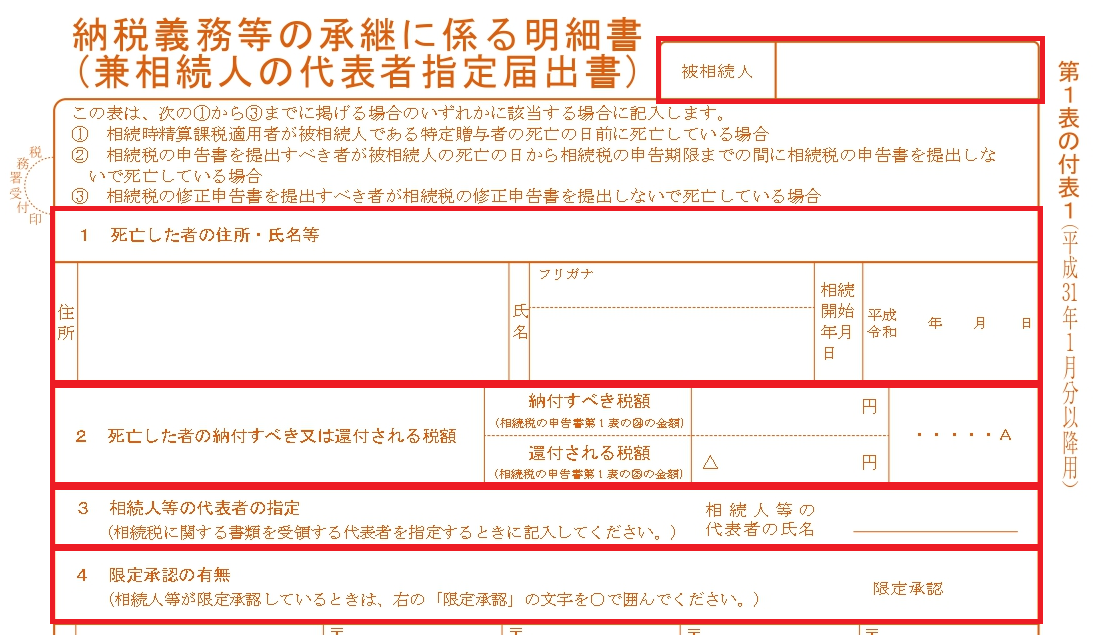

納税義務等の承継に係る明細書(第1表の付表1)の書き方

納税義務等の承継に係る明細書(第1表の付表1)の書き方は以下の通りです。

被相続人

亡くなった人の氏名を記入します。ケース1では、祖父の相続人で申告前に亡くなった「父」の氏名を記入します。

1 死亡した者の住所・氏名等

亡くなった人(父)の住所、氏名、相続開始年月日を記入します。相続開始年月日は亡くなった日を記入します。

2 死亡した者の納付すべき又は還付される税額

亡くなった人(父)が納付しなければならない相続税額、または還付になる税額を記入します。具体的には相続税申告書第1表の末尾にある申告納税額欄の「申告期限までの納付すべき税額」または「還付される税額」の金額を転記します。

3 相続人等の代表者の指定

亡くなった人(父)の相続人の中で代表者を指定する場合に記入します。具体例で代表者を指定する場合は、母の氏名もしくは子の氏名を記入します。

4 限定承認の有無

相続人等が限定承認を行っている場合は丸で囲みます。

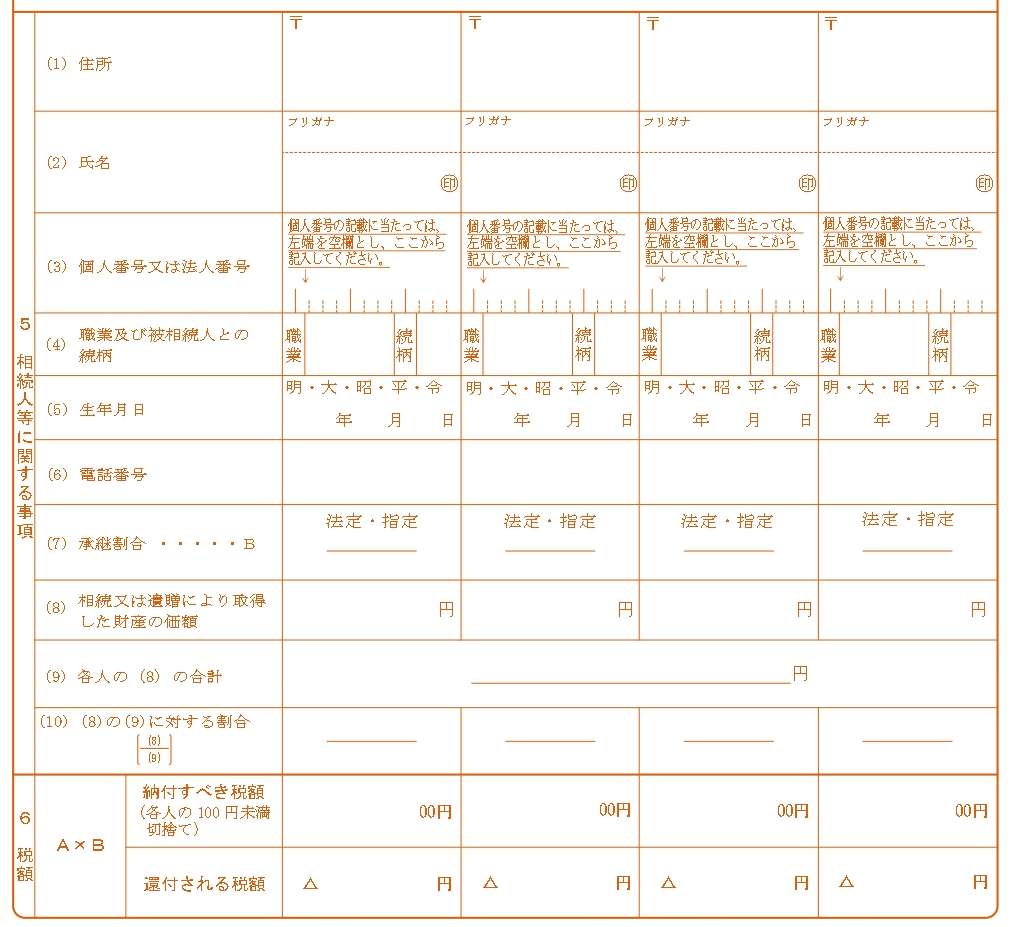

5 相続人等に関する事項

亡くなった人(父)の全ての相続人(相続放棄した人を除く)と包括受遺者(遺贈を受けた人)の情報を記入します。ケース1では、母と子の情報を記載します。

(1)住所

(1)住所

この申告書を提出する時点での各人の住所を記載します。

(2)氏名

各人の署名押印が必要です。

(3)個人番号又は法人番号

各人の個人番号(マイナンバー)を記載します。個人番号の取扱いには十分注意する必要があるため、申告書の控えには個人番号を記入しないなどの措置が必要です。

(7)承継割合

法定相続分により財産を取得している人は「法定」を丸で囲みます。遺言による指定相続分で財産を取得している人は「指定」を丸で囲み、その割合を記入します。

(8)相続又は遺贈により取得した財産の価額

各人が相続や包括遺贈により取得する財産の価格を記入します。申告書提出時点でまだ分割が行われていない場合は財産の総額に(7)の承継割合を乗じて計算した金額を記入します。

6 税額

「②死亡した者の納付すべき又は還付される税額」に「(7)承継割合」を乗じて計算した金額を記載します。(100円未満を切り捨て)各人の合計額が相続税申告書第1表と一致しない場合がありますが問題ありません。

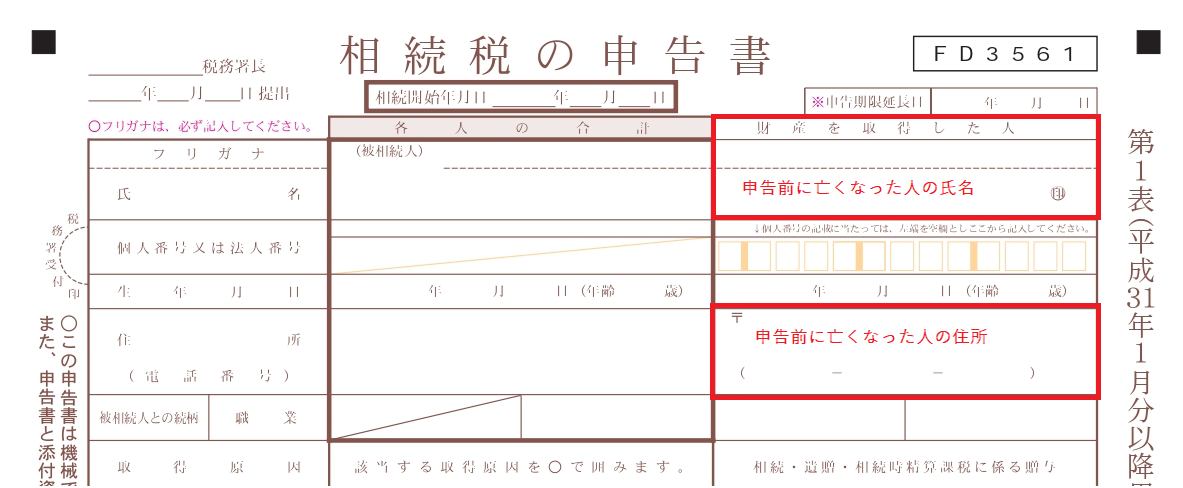

相続税申告書第1表の書き方

納税義務等の承継に係る明細書(第1表の付表1)を提出する場合の相続税申告書第1表の記載方法は、次のとおりです。

1-4.数次相続時に「相続税申告書 第1表の付表1」を提出しなくていい場合

相続人が1人の場合(子のみなど)は、「相続税申告書 第1表の付表1」の提出は必要ありません。

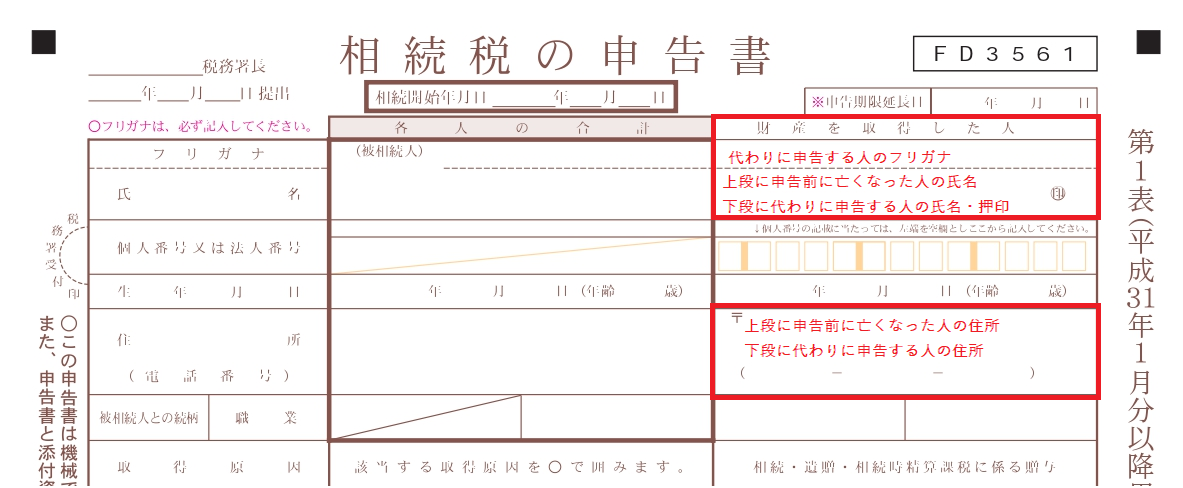

数次相続で相続人が1人の場合の相続税申告書第1表の書き方

その代わり、「相続税申告書 第1表」の「財産を取得した人」の欄に、「被相続人(父)」と「相続人又は包括受遺者(子など)」の氏名住所を次のように二段書きしなければなりません。

2.具体例で見る相続人が相続税の申告前に死亡したケース

立て続けに発生する相続(数次相続)は、通常の相続よりも複雑です。より理解を深めて、相続税の申告を遅延なく終わらせるため、ここではより具体的な例をご紹介します。

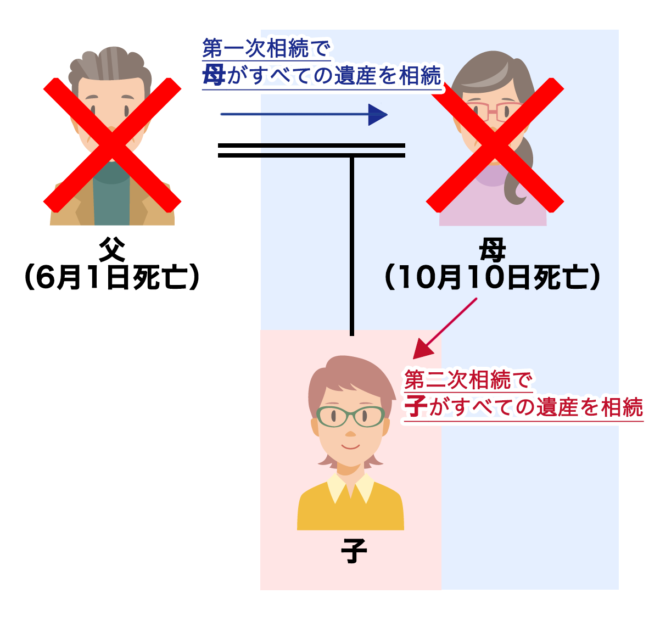

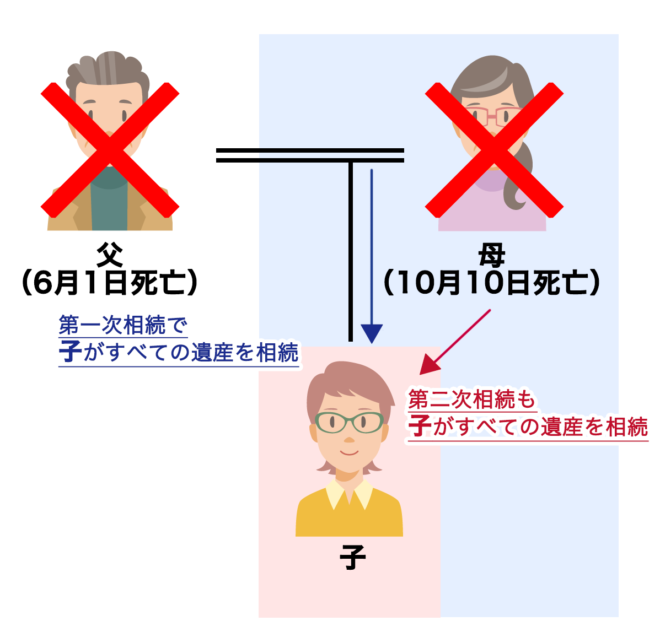

2-1.ケース2 父に加えて母が相続税申告前に亡くなった場合

ケース2は、上記のケース1の父の死亡に加えて、母も相続税申告前に亡くなったケースです。ケース1よりもさらに複雑になります。

ケース1の「第一次相続」「第二次相続」に加えて母の相続「第三次相続」が加わったケースです。母の相続人である子が、相続税の申告義務を継承します。この場合、子の相続税の提出期限は以下のようになります。

| 相続 | 相続税申告書の提出期限 |

|---|---|

| 第一次相続(祖父の分) | 父が亡くなった日から10ヶ月以内、翌年4月1日 |

| 第二次相続(父の分) | 子が相続する遺産については、父が亡くなった日から10ヶ月以内、翌年4月1日 |

| 第三次相続(母の分) | 第一次、第二次相続で母が相続した遺産、母の本来の遺産については、母が亡くなった日から10ヶ月以内、翌年8月10日 |

子が誰の財産を相続するかによって、相続税の申告期限が異なります。仮に、子が第一次相続、第二次相続では遺産を全く相続せず(母が子の分も相続した場合)、第三次相続で母の遺産を相続した場合は、相続税申告書の提出期限は母が亡くなった日から10ヶ月となり、翌年8月10日までに3つの相続税申告書を提出することになります。

このように、数次相続では誰が誰の遺産を相続するかにより相続税申告書の提出期限が異なりますので注意が必要です。

3.数次相続では遺産分割協議を慎重に

ケース2のように、子が誰の遺産を相続するか(遺産分割協議)によって相続税申告書の提出期限が異なります。数次相続での遺産分割協議は相続税申告書の提出期限だけではなく、相続税額に大きく関わってきますので、慎重に検討する必要があります。

この場合、第一次相続でどのように遺産分割を行うかが重要になります。極端な例で言えば、第一次相続で1人の相続人に相続財産全てを相続させることも可能です。この第一次相続での分割によって最終的な相続税額が異なってきます。

次のケース3、4などの数次相続の場合、最終的に一人が財産を相続するので、法定相続分に左右されずに相続人を決めることができます。相続分割をどのように行うかで相続税額が変わってきます。

3-1.ケース3 第一次相続で母が全て相続し、第二次相続で子が全て相続する場合

ここでは、遺産分割協議が数次相続にどのような影響を与えるかケース3とケース4で比較していきます。

父の財産=1億5千万円、母の財産=5千万円として、具体例を見ていきましょう。

| 第一次相続 (父から母) | 0円(配偶者控除より、非課税に) |

|---|---|

| 第二次相続 (母から子) | (相続財産2億円-基礎控除3,600万円)×40%-1,700万円=4,860万円 |

| 合計 | 4,860万円 |

ケース3では、子が納める相続税額は、4860万円となります。

3-2.ケース4 第一次相続で子が全て相続し、第二次相続で母の遺産を子が相続する場合

同じ設定で、ケース4も見ていきます。

| 第一次相続(父から子) | (相続財産1億5千万円-基礎控除4,200万円)×40%-1,700万円=2,620万円 |

|---|---|

| 第二次相続(母から子) | (相続財産5千万円-基礎控除3,600万円)×15%-50万円=160万円 |

| 合計 | 2780万円 |

ケース4では、子が納める相続税額は、2,780万円となります。

以上のように、相続税の納付額についてケース3と4を比べた場合、ケース3が4,860万円、ケース4が2,780万円と大きな税額の差が出ました。

今回は、配偶者控除のみを採用した例ですので、実際は小規模宅地等の特例や相次相続控除が受けられるかどうかなど考慮するポイントはたくさんあります。計算が複雑になりますので、相続税に詳しい税理士に依頼されることをおすすめします。

まとめ

今回は、相続税申告前に相続人が死亡した場合の相続税の申告についてご紹介しました。

通常の相続税の申告期限は、被相続人が亡くなったことを知ってから10ヶ月以内となっています。しかし、相続税申告前に相続人が死亡した場合は、相続税申告書の提出期限が延長される場合があります。また、遺産分割協議を慎重に行うことにより、結果的に最終相続人が相続する遺産が同じでも相続税額が異なる場合があります。この遺産分割協議のシミュレーションは難易度が高いため、相続税に詳しい税理士に相談されることを強くおすすめします。

税理士相談Cafe編集部