死因贈与の相続税について徹底解説

「死因贈与」という方法を耳にされたことがある方は、あまりいないかもしれません。

死因贈与とは、贈与者の死亡によって効力を生ずる贈与です。

ここでは、死因贈与がある場合の相続税の計算方法の他に、死因贈とはどのような贈与なのか、遺贈と何が違うのか、メリット・デメリットなど死因贈与の基礎知識も解説します。

目次

1.死因贈与のメリット・デメリット

最初に、死因贈与について概要を解説します。

1-1.死因贈与とは

死因贈与とは、「私が死亡したら、財産〇〇を△△さんに贈与します。」と、生前に贈与者(贈与する側)と受贈者(贈与される側)が同意して契約を結び、実際に死亡した時に、財産〇〇が△△さんに譲渡される贈与です。

また、受贈者に一定の債務を負担させることを条件とした財産の贈与を、負担付き死因贈与と言います。例えば、贈与者が死亡するまで同居して介護する代わりに、財産を贈与するケースなどが該当します。

1-2.メリット・デメリット

死因贈与のメリットとデメリットは次の通りです。両者を比較したうえで、自分にはどの方法があっているのか検討しましょう。

メリット

- 負担付きの死因贈与ができる

- 明確な書面を作成する必要がない

死因贈与のメリットは、負担付き死因贈与ができるという点に尽きます。

負担付き死因贈与には、契約を証明する書面の明確な規定はありません。しかし口約束では、後々に言った言わないの相続トラブルを招く可能性があるため、契約書は作成しておいた方が良いでしょう。

デメリット

- 贈与財産が不動産の場合には税金面で不利になる

- 負担付き死因贈与は撤回できない場合がある

死因贈与の1番のデメリットは不動産にかかる不動産取得税や登録免許税で、遺贈よりも死因贈与の方が税率が高く設定されています。

負担付き死因贈与の撤回が難しいというのは、贈与者にとってはメリットとなり、受贈者にとってはデメリットになることが多くなります。

2.死因贈与の相続税

死因贈与には「贈与」という単語が付いていますが、贈与者が死亡した後に行われる贈与であるため、贈与税ではなく相続税の対象となります。

そこで、死因贈与の相続税について解説します。

2-1.死因贈与には相続税が発生

受贈者が法定相続人の場合には、相続財産と贈与財産を合わせて相続税申告を行う流れになります。

法定相続人以外の第三者が死因贈与を受けた場合には、相続人が行う相続税申告は、その第三者を含めて行わなければなりません。

負担付贈与を受けた受贈者は、財産の相続税評価額と負担との差額、相続税を納める必要があります。

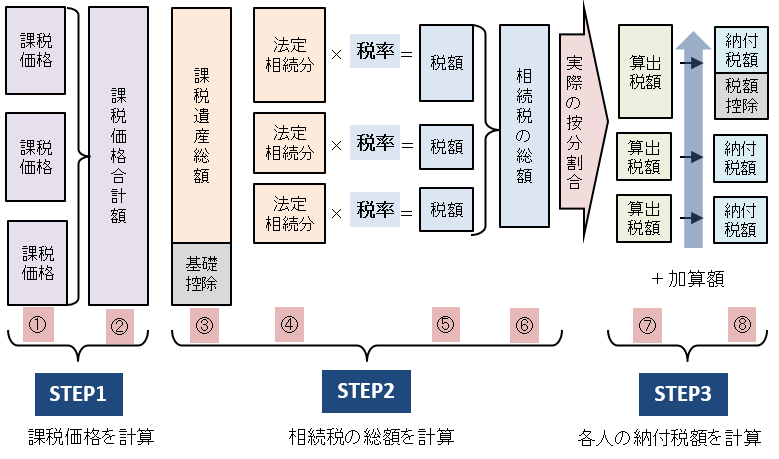

2-2.死因贈与がある場合の相続税の計算方法

次の事例を使って、死因贈与があった場合の相続税の計算方法について、簡単にご紹介しておきます。

- 相続財産

現金・預貯金:1億5,000万円

不動産:評価額5,000万円

合計:2億円 - 相続人:子A、子B

- 受贈者:子B

- 贈与された財産:5,000万円の不動産

- 子Aの取得額:7,500万円

- 子Bの取得額:1億2,500万円(死因贈与された不動産の額を含む)

各人の相続税課税価格の計算

最初に、相続税の課税価格を算出します。この際、子Bが死因贈与された不動産の評価額も含めて計算します。

子Aの取得額7,500万円+子Bの取得額1億2,500万円=2億円

課税価格から基礎控除を差し引き課税遺産総額を計算

次に、相続税の課税価格から基礎控除を差し引いて、課税遺産総額を算出します。

2億円ー(3,000万円+600万円×法定相続人2人)=1億5,800万円

相続税の総額を計算

次に、各法定相続人の法定相続分から、各相続人の相続税額を算出し、合計することで相続税の総額を算出します。

この場合には、子Aと子Bの法定相続分は同じ2分の1です。

法定相続分による各人の相続税額

1億5,800万円×法定相続分1/2×相続税率30%ー控除額700万円=1,670万円

相続税総額

1,670万円+1,670万円=3,340万円

各人が納付すべき相続税額

最後に、相続税の総額に、各人が実際に取得した遺産の割合を乗じ、各人が納付すべき相続税の額をそれぞれ算出します。

子Aが納付すべき相続税額

3,340万円×7,500万円÷2億円=1,252万5,000円

子Bが納付すべき相続税額

3,340万円×1億2,500万円÷2億円=2,087万5,000円

相続税の計算方法について詳しくは、以下の記事をご一読ください。また、このサイトには、各項目を入力するだけで相続税が計算できる「相続税の計算シミュレーション」も付いています。ぜひ、ご活用ください。

2-2.通常の相続との税率の違い

以下は、相続税の税率です。通常は、この税率を使って相続税を計算します。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

【参照】国税庁HP 相続税の税率

相続税額の2割加算

ただし、相続税には「相続税額の2割加算」という制度があります。

以下の人以外が相続や遺贈、死因贈与により遺産を取得した場合には、相続税は、上表で計算した額の1.2倍になってしまいます。

- 配偶者

- 1親等の血族(代襲相続人となった孫(直系卑属)を含みます。)

ちなみに、生前贈与は贈与税の対象であり、こうした加算制度はありません。

したがって、負担付き死因贈与の必要がなければ、生前贈与も含めて、財産移転の方法自体を検討することが大切 です。

不動産の名義変更にかかる税金

死因贈与によって贈与者から受贈者に不動産の所有者が変わると、登記によって名義変更をしなければ、売買などができません。登記の際には、登録免許税が発生します。また、所有権の移転によって、受贈者には不動産取得税もかかります。

この税率が死因贈与と遺贈で異なっており、死因贈与の方が高く設定されているのです。比較してみましょう。

| 死因贈与 | 遺贈 | |

|---|---|---|

| 登録免許税 | 2% |

|

| 不動産取得税 | 4% |

|

2-3.具体例

財産を遺贈により取得した場合と、死因贈与により取得した場合とで税金を比較してみましょう。

相続したのは法定相続人で、不動産の評価額は5,000万円と仮定します。

| 死因贈与 | 遺贈 | 差額 | |

|---|---|---|---|

| 登録免許税 | 100万円 | 20万円 | 80万円 |

| 不動産取得税 | 200万円 | 非課税 | 200万円 |

| 計 | 300万円 | 20万円 | 280万円 |

死因贈与と遺贈では数%の税率の違いですが乗じる金額が大きいため、税額として比較すると大差があることが分かります。

不動産の死因贈与を検討する際には、これらの税金を十分考慮する必要があります。

3.死因贈与の手続き

最後に、死因贈与が成立するまでの流れと手続きについて解説します。

3-1.成立条件

死因贈与は、贈与者と受贈者の意思の合致により成立します。 「私が死んだら、私の自宅をあなたにあげます」、「分かりました、貰います」という会話であっても、死因贈与は成立するのです。

しかし、贈与者が死亡した後に、受贈者が他の相続人に対して死因贈与を主張しても証拠があるわけではないため、受け入れてもらえない可能性が高く、それが元でトラブルに発展してしまう可能性もあります。

そこで、次項で解説する死因贈与契約書の作成が有効となります。

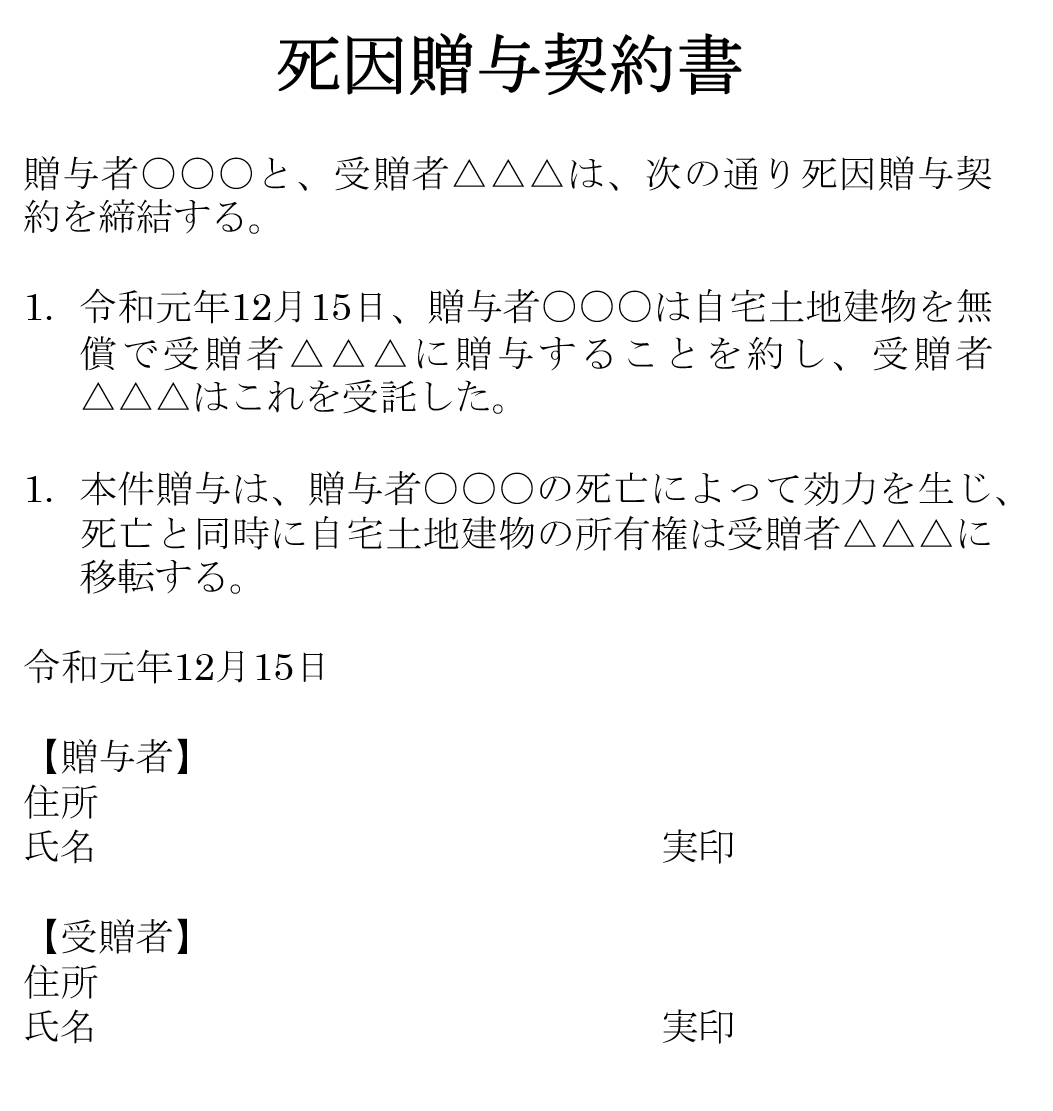

3-2.死因贈与契約書の見本

契約書は遺言書とは違い、記載内容に細かい決まりごとはなく、契約書はパソコンで作成してもかまいません。

次のポイントを押さえて作成すれば大丈夫です。

- 贈与者と受贈者の氏名を記載する

- 契約日を記載する

- 受贈者が同意している旨を記載する

- 贈与者の死亡によって契約の効力が生じる旨を記載する

- 贈与者と受贈者の署名と実印による捺印をする

- 負担付き死因贈与の場合には、その負担内容について記載する

こちらが、ポイントを押さえて作成した死因贈与契約書の例です。参考にしてください。

3-3.成立までの簡単な流れ

それでは不動産を死因贈与した場合の、贈与契約作成から完了までの流れを簡単に解説します。

- 死因贈与契約書の作成

- 贈与者・受贈者間で死因贈与契約を交わす

- 不動産の始期付所有権移転仮登記

- 贈与者の死亡(死因贈与の効力発生)

- 相続税申告

- 不動産の所有権移転本登記

- 不動産取得税納付

不動産を死因贈与する場合には、「始期付所有権移転仮登記」という仮登記を行うことができます。仮登記を行っておけば、死因贈与によって、受贈者が次にこの不動産の所有者になることが登記されるため、権利を守ることができます。

仮登記は、原則として受贈者を登記権利者、贈与者を登記義務者とする共同申請ですが、死因贈与契約書を公正証書で作成しておけば、受贈者が単独で申請することもできます。

また、贈与者の死亡後、この仮登記を本登記する際には、相続人全員が登記義務者となります。ただし、死因贈与契約書を公正証書化しており、「執行者」の記載があれば、事実上、受贈者が単独申請できます。

したがって、死因贈与契約書を作成する時点で、公証人に相談しておくと手続きがスムーズに進みます。

まとめ

負担付きで行えば、死因贈与はメリットが大きい財産の移転方法です。しかし、不動産の移転を目的とする場合には、登録免許税と不動産取得税で、遺贈より不利となってしまいます。

死因贈与と遺贈には、それぞれ一長一短があります。

ご自分を当てはめて最も有利になる方法を選びましょう。判断が難しければ、贈与や相続税に強い税理士に相談すると安心です。

税理士相談Cafe編集部