相続税の2割加算制度|計算方法と節税方法を徹底解説

相続税の2割加算の対象となる人は、相続税が1.2倍になります。税額が大きい相続税なので、更に2割も増えるとなると納税者はたまったものではないでしょう。

ただ、2割加算の方がお得になるケースもあるので、一概に嫌ってはいけない制度です。

今回は相続税の2割加算について基本から徹底解説します。

目次

1.相続税の2割加算とは?

相続税が2割増やされる制度とはどのようなものなのでしょうか。概要と加算される理由を解説します。

1-1.相続税の2割加算て何?

相続税の2割加算とは、被相続人の一親等の血族または配偶者以外の相続人については、本来の相続税に2割を加算する制度です。

対象となる人については次項で詳しく解説します。

1-2.なぜ加算されるのか

相続は親から子へ行われることが基本であると考えられており、親から子への相続時に子が相続税を支払い、子から孫への相続時に孫が相続税を支払うというのが通常の流れです。

これが親から孫へ一代飛ばしての相続が行われた場合には、相続税を1回分免れることになります。

また、一親等の血族または配偶者以外の相続は偶然性が高く、同じ相続税では不公平であると考えられます。

このような理由から、相続税負担を調整するために相続税の2割加算は設けられています。

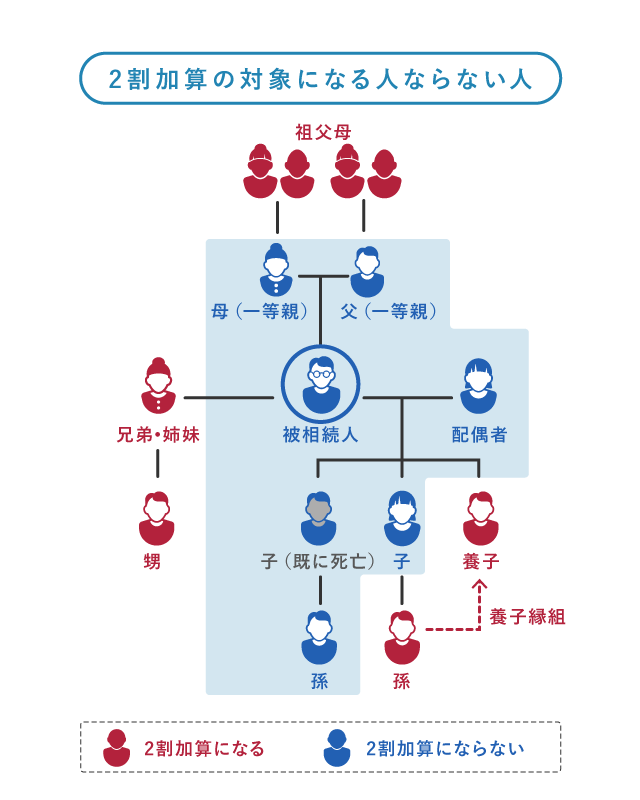

2.2割加算の対象になる人

相続税の2割加算の対象になるのは、被相続人から見た次の人以外です。

- 一親等の血族

- 配偶者

ここではこれをもう少し分かりやすく、詳しく解説します。

2-1.配偶者と一親等の血族以外

配偶者とは夫または妻、一親等の血族とは両親と子です。これら以外の者が2割加算の対象者となるので、次の者は、2割加算の対象者です。内縁関係の者も2割加算の対象者です。

2割加算の対象となる者

- 祖父母

- 孫、ひ孫

- 兄弟姉妹

- 甥、姪

- 内縁の夫・妻

- その他遺贈によって相続財産を取得した者

2-2.代襲相続の場合は?

代襲相続人は被代襲相続人の権限をそのまま引き継ぐため、被代襲相続人の代わりの位置にいると考えます。

よって、孫が代襲相続人となる場合には2割加算の対象外です。

しかし、元々、兄弟姉妹が2割加算の対象となるため、兄弟姉妹の子(甥または姪)が代襲相続人の場合には、代襲相続でも2割加算の対象となります。

| 孫が代襲相続人となる場合 | 2割加算の対象外 |

|---|---|

| 甥・姪が代襲相続人となる場合 | 2割加算の対象 |

2-3.養子の場合は?

養子は子としての身分を持つため、一親等の血族であり2割加算の対象外です。

ただし、孫が養子になっている場合(通称:孫養子)には、例外的な取り扱いとなるため注意が必要です。

孫養子まで2割加算の対象外としてしまうと、相続税を逃れるために孫養子をする人が続出するため、孫養子は2割加算の対象とされています。

なお、孫養子の2割加算には更に例外的取り扱いがあり、孫養子でもその親(被相続人の子)が先に死亡しているため代襲相続となった場合には2割加算の対象外となります。

親が死亡したための孫養子と、相続税対策のための孫養子を同じ扱いにしては酷ですので、分けられています。

| 養子にした孫が相続人となる場合 | 2割加算の対象 |

|---|---|

| 養子にした孫が代襲相続人となる場合 | 2割加算の対象外 |

3.2割加算の計算方法

相続税の2割加算の計算は次のように流れていきます。

- 遺産総額から基礎控除を差し引く

- 各相続人の法定相続分の計算

- 各相続人の相続税の計算

- 相続税の合計の計算

- 各相続人の相続分に応じた相続税の計算

- 相続税の2割加算

- 税額控除の計算

- 各相続人が納める相続税の計算

2割加算は6.の税額控除前の段階で行われます。

次の条件での2割加算の金額を計算してみましょう。

事例

- 遺産総額:2億円

- 法定相続人:配偶者、兄の2人

- 相続分

配偶者 1憶2,000万円 兄 8,000万円

1.遺産総額から基礎控除を差し引く

最初に、遺産総額から基礎控除額を差し引きます。

2憶円-(3,000万円+600万円×2人)=1憶5,800万円

2.各相続人の法定相続分の計算

次に、基礎控除した遺産額について各相続人の法定相続分を計算します。

| 配偶者の法定相続分 | 1憶5,800万円 × 3/4= 1億1,850万円 |

|---|---|

| 兄の法定相続分 | 1憶5,800万円 × 1/4 = 3,950万円 |

3.各相続人の相続税の計算

法定相続分が分かったら、各相続人の相続税を計算します。

| 配偶者の相続税額 | 1憶1,850万円 × 40% - 1,700万円 = 3,040万円 |

| 兄の相続税額 | 3,950万円 × 20% - 200万円 = 590万円 |

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | - |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

【出典】No.4155 相続税の税率 「【平成27年1月1日以後の場合】相続税の速算表」|国税庁

4.相続税の合計の計算

次に、各相続人の相続税額を合計します。

配偶者の相続税額3,040万円 + 兄の相続税額590万円 = 3,630万円

5.各相続人の相続分に応じた相続税の計算

各相続人の実際の相続分に応じた相続税額を計算します。

| 配偶者の相続分に応じた相続税額 | 3,630万円 × 1億2,000万円 ÷ 2憶円 = 2,178万円 |

|---|---|

| 兄の相続分に応じた相続税額 | 3,630万円 × 8,000万円 ÷ 2憶円 = 1,452万円 |

6.相続税の2割加算

兄の相続税額について、2割加算を行います。

| 兄の相続税額 | 1,452万円 × 20% = 290.4万円 |

|---|

兄は二親等の血族になるので2割加算の対象となり、一親等の血族に比べて290万円も多く相続税を支払うことになります。

4.2割加算で得するケースがある!

「相続税が2割も加算されるなんて嫌だ!」とそれだけで加算対象になる人を相続から外してしまうと、結果的に損をすることになるかもしれません。

4-1.敢えての世代飛ばし

2割加算は世代飛ばしによる相続税負担を調整するための制度なので、世代飛ばしが相続税節税になるということは間違いありません。

あとは、2割加算される相続税額と世代飛ばしをしたことで節税できる相続税額を比べて選択しましょう。

一次相続で2割加算されたとしても、世代飛ばしをしたことによって二次相続で支払わずに済む相続税の方が大きければ、世代飛ばしした方が有利だということになります。

資産が多い人ほど、敢えての世代飛ばしが有効になる可能性が高いです。

4-2.兄弟姉妹よりも甥姪へ

兄弟姉妹と甥姪はどちらも2割加算の対象なので、兄弟姉妹を飛ばして甥姪に遺贈した方が節税できます。先ほど解説した世代飛ばしとは違い、この場合は確実に節税となります。

兄弟姉妹や甥姪を養子にすることで2割加算を避ける方法もありますが、基礎控除額の元になる法定相続人の数に注意しなければなりません。

法定相続人として数えられる養子の数は、実子がいる場合には1人まで、いない場合には2人までと定められており、養子にしたことで基礎控除額が減り、かえって相続税が増えてしまう可能性があるからです。

まとめ

相続税の2割加算は、被相続人の配偶者と一親等の血族以外の相続人が対象です。

嫌な制度ではありますが、それだけで対象となる人に相続させないという選択をしては不利になる可能性があります。先の相続まで考えた綿密なシュミュレーションをしてから判断しましょう。

服部 貞昭(はっとり さだあき)

CFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士(国家資格)

ベンチャーIT企業のCTOおよび会計・経理を担当。

税金やお金に関する記事を2000本以上、執筆・監修。

「新宿・はっとりFP事務所」を開設し、随時ご相談を受付中。