家族信託(民事信託)の仕組みと4つのメリット

最近注目されている新しい財産の管理方法「家族信託」をご存知でしょうか?「家族信託」とは、財産管理を家族に任せる仕組みのことで、平成19年に行われた改正信託法に基づいて作られた制度です。

高齢化がどんどん進んでいる現代社会では、財産をお持ちの方が病気や事故、認知症などで判断力を失ってしまい、財産管理ができないケースが多くなってきています。「家族信託」の制度を利用すれば、家族が本人に代わって財産管理をすることができるようになり、不慮の事態を避けることができます。

今回は、この「家族信託」についての詳細と、メリットや注意点をご紹介します。

1.家族信託とは?

「家族信託」とは、読んで字の如く「家族を信じて託す」制度です。財産をお持ちの方が、意思判断能力を失う前に、配偶者や子などに資産の管理・活用について民事信託契約を結ぶ、新しい財産管理方法です。

1-1.家族信託の仕組み

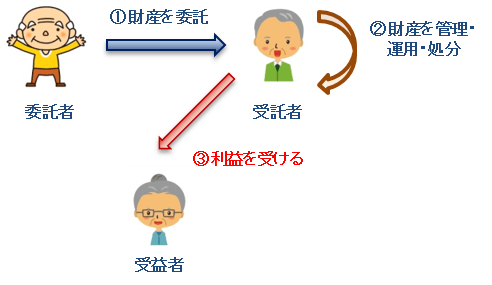

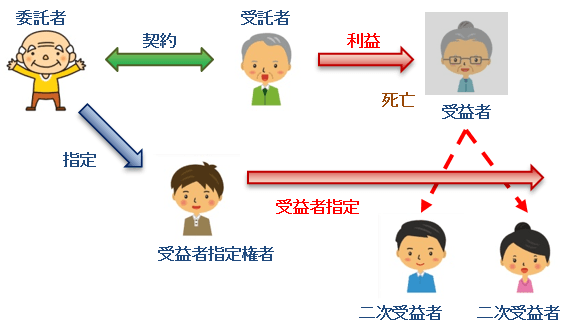

家族信託3人の当事者

「信託」には、営利目的で行う「商事信託」と、営利目的としない「民事信託」があります。「家族信託」は、後者の「民事信託」に該当します。「家族信託」は、主に「委託者」「受託者」「受益者」から構成されます。

委託者(依頼人)

「委託者」は、簡単に言うと「信託の依頼人」です。財産を持っており、その財産を家族に「託す」人のことを指し、財産の管理や運用を「受託者」に指示することができます。「家族信託」では、父母や、祖父母が「委託者」になる場合が多いです。

受託者(管理・運用人)

「受託者」は、委託者の財産を託された人のことを指します。託された財産の管理・運用・処分を行います。「家族信託」では、委託者の家族が「受託者」になります。

受益者(利益を得る人)

「受益者」は、「受託者」が運用を行って得た利益を受取る人、又は、その受益権を有する人のことを指します。「家族信託」では、「委託者」が「受益者」になる場合を「自益信託」と言い、他の家族が「受益者」になる場合を「他益信託」と言います。「受託者」と「受益者」が同一人物になった場合は、1年間継続してしまうと信託が強制終了してしまいます。

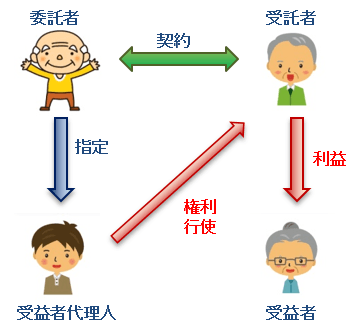

家族信託をサポート

「家族信託」では、「委託者」「受託者」「受益者」は必要不可欠な登場人物ですが、その他にも信託をサポートする役割を指定できます。これらは必要不可欠ではありませんが、必要性がある場合に定めておくと良いでしょう。

受益者代理人

「受益者代理人」は、「委託者」に指定され、「受益者」の代理を行うことができる人のことを指します。「受益者代理人」を指定することの目的は、「受益者」の判断能力が低下した状態の場合や、年少者が「受益者」となっている場合、「受益者」が複数人いる場合に、権利行使や意思決定をスムーズに行うため「受益者代理人」に権利行使を集中させることができます。

受益者指定権者

「受益者」を指定、変更できる権利を持つ人のことを指します。事情により受益者を変更する可能性がある場合や、信託設定時に複数の受益者がいるが、将来的に受益者を1人に絞りたい場合などに利用されます。「受益者指定権者」は、「委託者」により選ばれます。

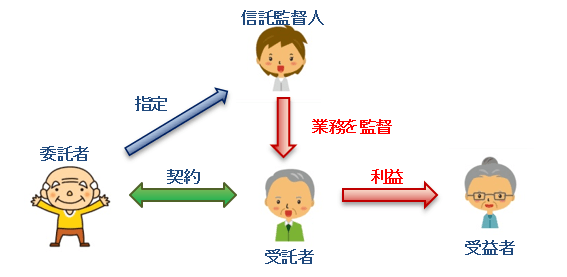

信託監督人

「受益者」がいる場合に、「受益者」に代わって「受託者」が受託された財産を適正に管理・運用しているかを監督することができる人のことを指します。「受益者」が年少者や、判断能力が低下した状態の場合に「信託監督人」を指定します。

信託管理人

「受益者」が存在しない場合に、「受益者」の権利を管理する人のことを指します。家族信託では、「信託管理人」が登場することはあまりありません。

1-2.家族信託と遺言信託の違いとは?

「財産を家族に託す」と聞くと、「遺言書」を思い浮かべる人も多いのではないでしょうか。遺言書を使った「遺言信託」も財産管理の1つの方法ですが、「家族信託」とは異なります。主な違いは次の2つです。

「家族信託」は「生前の財産」を管理できる。

「家族信託」は遺言信託と違い、「生前の財産」を管理することができます。遺言信託は、遺言者が亡くなった時から効果が発生しますが、「家族信託」は、契約を締結した時から効果が発生します。

例えば、親が財産について遺言書を作成しており、認知症などを患った場合は、遺言者(親)が亡くなっていないため遺言信託の効力が発生せず、その財産の管理運用は財産の持ち主(親)が行わなくてはなりません。

一方、「家族信託」により、子供を「受託者」に指定していれば、親の判断能力がなくなった場合でも、子供が財産の管理運用を継続して行うことができます。不動産であれば、子供の判断により売却することもでき、相続対策にも有効です。

財産の相続を何代にも渡って指定できる。

「家族信託」は、遺言書と同じように財産の相続人を指定することができます。「家族信託」では、信託した財産を継承する人をあらかじめ指定することができるだけではなく、何代にも渡って財産を継承する人を指定することができます。

「遺言信託」では、次に財産を相続する人しか指定できません。「家族信託」を活用することにより、直系血族以外に財産が流出することを防いだりすることができます。

1-3.家族信託と任意後見制度の違いとは?

「任意後見制度」とは、認知症などで判断能力が低下した人に「後見人」と呼ばれる財産管理の支援者を付けることができる制度です。「誰かに財産を任せる」という点では、「任意後見制度」と「家族信託」は同じです。しかし、「任意後見制度」は制約が多く、「家族信託」よりも使いにくい制度になっています。

①「任意後見制度」はできることが少ない。

「任意後見制度」は、できることが限られています。後見人の権限は、財産管理・法律行為の代理・身上監護のみであり、財産を運用、新たな投資、財産の処分を行うことができません。

②「任意後見制度」は裁判所の監督を受ける。

後見人は、家庭裁判所の監督を受けます。また、定期的に裁判所や後見人監督人に後見事務を報告しなければなりません。報告を怠った場合は、解任になる可能性があります。

2.家族信託をするメリットとは?

「遺言信託」や「任意後見制度」と比べて、「家族信託」による財産管理はたくさんのメリットがあります。いくつかご紹介します。

2-1.判断能力低下による財産管理のリクスを回避できる。

認知症を患い判断能力が低下した場合、本人の意志が確認できないため資産の管理・売却ができず、実質的に「資産凍結」状態に陥ってしまうケースが多々あります。「家族信託」を利用すれば、信託した財産については「委託者」への意思確認手続きが必要ないため、「受託者」により財産の管理・処分することがスムーズにできます。

2-2.遺言書の代用になる。

「委託者」は契約終了(委託者が亡くなった時)後に、誰がその信託財産を継承するのか指定することができます。これにより、「家族信託」は遺言書の代用として利用することができます。

また、「家族信託」と「遺言書」が両方存在する場合は、「家族信託」が優先されます。

2-3.財産の相続を何代にも渡って指定できる。

先に紹介したとおり、次の相続だけではなく、二次相続以降の資産の継承先まで指定することができます。

2-4.不動産の共有を回避できる。

財産の相続を何代にも渡って指定できるため、不動産の共有化を回避することができます。

相続人の指定がない不動産は、複数の相続人によって持分共有で相続される場合が多々あります。しかし、持分共有不動産の場合、その不動産の管理や運用、処分について共有者全員の同意が必要なためトラブルになるケースが多く、不動産が有効活用されない場合があります。

「家族信託」で事前に継承者を指定しておくことで、不動産の持分共有化を回避することが出できます。

3.家族信託をする際の注意点

「家族信託」は、「遺言信託」や「任意後見制度」よりも自由度が高いため、デメリットに該当するものはありませんが、「家族信託」を利用する場合に注意しなければならないことがいくつかあります。

3-1.所得税の申告で損益通算ができない。

所得税の申告において、信託財産とした不動産から生じた損失は、他の所得と損益通算することができません。この損失についてはなかったものとして取り扱われるため、翌年に損失を繰越すこともできません。

また、1つの不動産に1つの信託契約などを交わし、複数の信託契約がある場合は、異なる信託契約の不動産所得の損益通算はできません。

しかし、同じ信託契約内の物件については、損益通算をすることができます。

3-2.身上監護がない。

「任意後見制度」には、「身上監護権」があり、後見人は被後見人の心身の状態や生活状況に配慮しなければなりません。後見人は被後見人の住まいや医療、介護などの責任を負っています。

一方、「家族信託」には「身上監護権」が存在しないため、生活や医療については家族に頼ることになります。

3-3.遺留分を侵害するおそれがある。

配偶者や子などは、民法により一定の割合の財産を相続できる権利があります。これを「遺留分侵害額請求権」と言います。

「家族信託」を行ったことで、他の相続人の遺留分を侵害するおそれがあります。相続人の遺留分を無視した家族信託を締結することは、将来のトラブルの元になる可能性が高いです。

3-4.税務署への提出書類が増える。

「家族信託」を締結した場合、毎年1月31日までに「信託の計算書及び合計表」の提出が必要です(収益が3万円を越える場合)。

その他に、信託設定及び変更時に「信託に関する受益者別調書及び合計表」の提出が必要です。

4.家族信託の手続き

多くのメリットのある「家族信託」ですが、「家族信託」の手続きは「遺言信託」と比べて少々複雑になっています。具体的な手続きをご紹介します。

4-1.手順① 目的の明確化

「家族信託」を行う目的を明確にしましょう。何のために「家族信託」を行うのか、自身の財産をどのようにしたいのか明確にすることが大切です。

目的の具体例

判断能力が低下するおそれがあるので、事前に財産を家族に託しておきたい。

4-2.手順② 信託の内容の決定

信託の内容を決めます。信託の方法は「家族信託」以外に「任意後見人制度」や「遺言信託」などありますので、専門家を交えて「家族信託」が適切かどうか検討することをおすすめします。

信託の内容で決めなければいけないことは以下のとおりです。

- 信託の目的

- 委託者

- 受託者

- 受益者

- 信託財産

- 信託期間

- 残余財産の帰属先

- 必要によっては、受益者代理人、受益者指定権者、信託監督人、信託管理人

4-3.手順③ 信託契約書の作成、公正証書化

決定した信託の内容を契約書にします。信託契約書は1つ1つの条項が重要になりますので、専門家に依頼することをおすすめします。

作成した信託契約書は、公証役場で公正証書にできます。公正証書にしておくことで、後の争いを避けることができ、金融機関で信託口座の開設手続きがスムーズにできますので、費用はかかりますが公正証書化をおすすめします。

4-4.手順④ 不動産の名義変更

信託契約に不動産が含まれている場合、法務局で不動産の名義変更を行う必要があります。司法書士などの専門家に依頼すると良いでしょう。

4-5.手順⑤ 信託専用口座の開設

財産の管理を行う「受託者」は、自身の財産と信託の財産を区別しなければならないため「信託専用口座」を開設しなければなりません。「信託専用口座」の開設については、各金融機関により取扱いが異なりますので、事前に確認をしましょう。

5.家族信託にはどれくらい費用がかかる?

「家族信託」にかかる費用は、「どれくらい専門家に依頼するか」、「信託する資産の価値」により大きく変わってきます。ここでは標準的な費用をご紹介します。

5-1.専門家への費用(相談及び書類作成)

最低30万円くらいから、信託する財産の1%が報酬の目安になります。5,000万円の資産なら50万円が目安になります。これに書類作成費用が10万円~20万円が加算されます。

5-2.公正証書費用

公正証書にする場合に必要な費用です。費用は、信託財産が5,000万円以下の場合は3万円、1億円以下の場合は5万円程度が目安となります。

5-3.司法書士への登記報酬

信託財産が不動産の場合、不動産登記が必要になります。報酬は信託財産の固定資産評価額によって違いますが、目安として固定資産税評価額が5,000万円の場合は10万円程度です。

5-4.登録免許税

信託財産を登記する場合に必要になります。土地の場合は固定資産税評価額の0.3%(令和3年3月31日まで)、建物の場合は固定資産税評価額の0.4%となります。評価額が5,000万円の土地であれば15万円程度が目安となります。

まとめ

今回は「家族信託」についてご紹介しました。「家族信託」は、「遺言信託」や「任意後見制度」に比べて自由度が高く、何代にも渡って相続人を指定できるため相続対策として効果的です。

また、「家族信託」を利用することで、財産の持ち主の判断能力の低下による資産凍結のリスクを避けることができます。

しかし、十分な知識がないまま信託契約を行ってしまうと非常に危険な状況になってしまうこともあります。経験豊富な専門家に依頼し、将来の道筋を立てた上で家族と話し合って「家族信託」を利用することをおすすめします。

税理士相談Cafe編集部