アパート経営の利回りの正しい考え方と計算方法

このところ、アパート経営を始める人が増えています。相続税対策としても、アパート経営は有効です。ただし、アパート経営はすべての人が成功するわけではありません。

これからアパート経営を始める人、将来、親族のアパート経営を引き継ぐ可能性がある人向けに、アパート経営の利回りの正しい考え方と、計算方法を解説します。

目次

1.アパート経営のメリットとデメリット

このところ、アパート経営は一種のブームになっているといえるでしょう。書店でも、アパート経営関連の書籍が多く並んでおり、アパート経営関連のセミナーは盛況です。では、なぜ今アパート経営なのでしょうか?まず、メリットとデメリットを見てみましょう。

1-1.メリット

アパート経営のメリットには、次のようなものが挙げられます。

- 相続税対策に有効

- 給与収入以外の収入が得られる

- 年金の代わりにもなる

- 安定的な資産形成ができる

- レバレッジを効かせることができる

- インフレにも強い

一番のメリットはやはり、相続税対策に有効であることでしょう。2015年1月からの相続税の基礎控除引き上げ(および一部税率引き上げ)で、相続税対策でアパート経営を始める人が増えました。

相続した土地を更地にしておくよりも、アパートを建てれば相続税評価額を引き下げることができるからです。

それ以外にも上記のように、アパート経営には多くのメリットがあります。

1-2.デメリット

- 家賃や物件価格の下落リスク、空室リスクがある

- たいていの場合、ローンを組む(利息を返済する)ことになる

- 維持コストがかかる

- 換金性(流動性)に劣る

一番のデメリットはやはり、家賃や物件価格の下落リスク、空室リスクでしょう。

また、多額の資金が必要になるためローンを組むことが多くなります。

維持コストや換金性に劣ることなど、不動産投資特有のデメリットもあります。

2.アパート経営を始める前にするべきこと

上記のようなメリットとデメリットを理解したうえでアパート経営をはじめる場合、まず何をすべきでしょうか。ここでは二つ取り上げます。

2-1.収支計画書の作成

アパート経営を始める場合は、まず収支計画書の作成が必要です。収支計画書とは、アパート経営が生み出す収益と費用、およびキャッシュフローを時系列で一覧表にしたものです。

収支計画書は通常、賃貸住宅メーカーが作成してくれます。しかし、大事なことは、そこに記載されている各数値や利回りが、妥当なのか見極める力です。収支計画書はできれば、自分で作成したほうがよいでしょう。

逆に、「そんなの面倒くさい」、「何とかなるでしょ」、「数字は嫌い」という人は、アパート経営をしないほうがよいといえます。

2-2.キャッシュフロー表の作成

収支計画書ともう一つ、キャッシュフロー表も作成しておきましょう。キャッシュフロー表とは、家計が将来にわたりどのように推移するかを表した収支予測表のことです。収入項目から支出項目を差し引いて年間収支を算出し、そこに現在の金融資産を合わせ、金融資産残高の将来推移を確認します。

ライフプランにおいて不動産収入は収入の重要な一部となるため、キャッシュフロー表の作成も重要です。

3.不動産投資としてのアパート経営

アパート経営は、不動産投資の観点から考える必要があります。前述の収支計画書とも関連しますが、投資効率や採算性を見なければなりません。

不動産投資の理論は難しいですが、ここでは基本的な考え方を紹介します。

3-1.初期投資額の考え方

不動産投資の場合、通常、初期投資額はすぐには回収できません。

例えば株式投資であれば、3,000万円投入して個別銘柄を購入し、2日後に5%値上がりして売却したら、すぐにこの3,000万円の初期投資額が回収できます。しかし不動産投資では、このようなことはありません。

アパート経営では、家賃収入が長期間にわたり入ってくることによって、初期投資額を少しずつ回収していくことになります。

ですので、日常の生活費まで初期投資額に入れるようなことは避けましょう。できれば、余裕資金を充てましょう。

3-2.家賃収入の考え方

家賃収入を考える上で最も重要なことは、「安定的に入ってくる」ということです。

しかしながらこれは簡単ではありません。最初に家賃を設定するときは、空室リスクや家賃下落リスクも考慮し、妥当な額を決める必要があります。

3-3.利回りの考え方

次に、アパート経営における利回りにはどのようなものがあるか、具体的に見てみます。

3-3-1.表面利回り

まず、もっとも有名なものが「表面利回り」という概念です。

単純利回り、名目利回り、粗利回り、グロス利回りなどとよばれることもあります。

物件情報に記載されているのは、通常この表面利回りです。次の計算式で算出されます。

表面利回り(%)=(年間の総収入(家賃収入))/(投資額(取得価格))×100

つまり、アパート経営から得られる収入を単純に投資元本で除したものです。

例えば、AアパートもBアパートも取得価格が3,000万円の場合、Aアパートの年間賃料収入が240万円、Bアパートの年間賃料収入が300万円であれば、表面利回りは、

Aアパート:(240万円/3,000万円)×100=8%

Bアパート:(300万円/3,000万円)×100=10%

Bアパートのほうが、表面利回りが高いことがわかります。

しかし、これには費用の概念が含まれていないことに気がつくと思います。表面利回りはわかりやすいですが、他の利回りも見る必要があります。

3-3-2.実質利回り

表面利回りに対して、実質利回りという概念があります。

純利回り、ネット利回りなどとよばれることもあります。実質利回りは、次の計算式で算出されます。

実質利回り(%)=((年間の総収入(家賃収入)-各種費用))/(投資額(取得価格))×100

分子の各種費用に含まれるものは、主に次のようなものがあります。

- 管理費、修繕積立金

- 固定資産税、都市計画税

- 火災保険料(地震保険料含む)

- 管理委託費

つまり、実質利回りは、「コスト控除後」の利回りといえます。

アパート経営においては、この二つの利回りを確認し、しっかり理解することが重要です。

3-3-3.割引率を用いる理由

二つの利回りの他に、「割引率」の概念を覚えておく必要があります。

アパート経営は通常、長期間の不動産投資になります。しかし、例えば今年2017年に得られる家賃10万円と、20年後の2037年に得られる家賃10万円は価値が異なります。

なぜなら、その間に物価変動や金利変動があるからです。

そのため、不動産投資の計算においては、将来入ってくるお金(将来価値)は、現在の価値に換算しなければなりません。

この換算に使用する率が割引率です。現在価値と将来価値、割引率の間には次のような関係があります。

現在価値=将来価値×複利現価率

複利現価率とは、将来価値を現在価値に換算するときの換算レートです。次の計算式で表されます。

複利現価率=1/〖(1+割引率)〗^期間

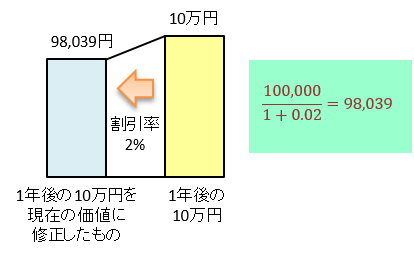

例えば、割引率2%のときの1年後の複利現価率は、0.980392となります。

つまり、収支計画書を作るとき、現在100,000円の家賃でも、割引率を2%とすると1年後に入ってくる家賃は、

100,000円×0.980392≒98,039円と、現在価値に割り引いてから計上しなければなりません。

4.投資物件の評価

今度は、アパート経営を、投資物件の評価という観点から見てみましょう。

4-1.収益還元法について

収益還元法とは、そのアパートが将来生み出すと予想される(期待される)純収益の、現在価値の総合計を求めることによって、そのアパートの評価(収益価格)を求める方法です。収益還元法には、次の二つがあります。

4-1-1.直接還元法

直接還元法とは、一期間の純収益を、還元利回りによって還元することで収益価格を求める方法で、次の計算式により表されます。

収益価格=一期間の純収益/還元利回り

例えば、初年度の純収益(コスト控除後の家賃)が800万円、還元利回りが4%の場合、このアパートの収益価格は2億円(=800万円÷0.04)と推定されます。

なお、還元利回りとは、一期間の純収益から対象不動産の価格(=収益価格)を直接求めるときに使われる利回りのことで、キャップレートとよばれることもあります。一般的には、取引事例などの市場データから求められます。

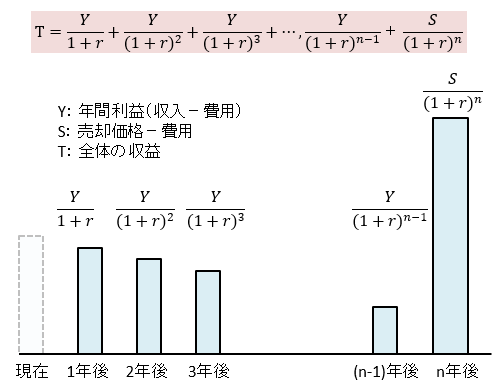

4-1-2.DCF法

DCF法とは、連続する複数の期間に発生する純収益および復帰価格(将来の売却(予定)価格から売却費用を控除した額)を、その発生時期に応じて現在価値にそれぞれ割り引き、合計することにより収益価格を求める方法です。

※DCF: Discounted Cash Flow

上の図で、Y:年間利益(収入ー費用)、割引率:rとすると、1年後の収入の現在価値:Y/(1+r)、2年後の収入の現在価値:Y/(1+r)^2・・・のように、(n-1)年後まで求められます。

n年後に売却し、S:売却益(売却価格ー費用)とすると、売却益の現在価値は、S/(1+r)^nとなります。

よって、全体の収益Tは、図の式のようになります。

DCF法の具体的な計算はここでは割愛します。

なお、不動産の証券化にかかる鑑定評価等ではDCF法の適用が義務づけられています。

4-2.内部収益率の概念と計算方法

DCF法の考え方で、アパート経営を始める人がそのアパートに投資するかどうかを判断する基準が二つあります。

4-2-1.IRR法

毎期の純収益と復帰価格の現在価値の合計額が、当初の投資額に等しくなる割引率のことをIRR(Internal Rate of Retern:内部収益率)といいます。

そして、この割引率と、アパート経営をする人の期待利回り(期待収益率)を比較して、投資の適否を判断する方法がIRR法です。

例えば、計算したIRRが3%のとき、アパート経営で5%を期待している人は、不利な投資と判断し見送るでしょう。

4-2-2.NPV法

収益価格と投資予定額の比較で、毎期の純収益と復帰価格の現在価値の合計額から、投資家の投資予定額を控除したものをNPV(Net Present Value)といいます。

そして、このNPVによりアパート経営の適否を判断する方法がNPV法です。

例えば、計算したNPVが0以上であれば、有利な投資と判断しアパート経営に踏み切り、逆にNPVがマイナスであれば、不利な投資と判断し見送るでしょう。

これらの不動産投資の物件の各種評価方法は難しそうに見えますが、自分で計算してみると、さほど難しくないことに気がつきます。考え方だけでも覚えておきましょう。

4-3.自己資金とローン、どちらがよい?

アパート経営をはじめる場合、全額自己資金とアパートローンを利用するのではどちらがよいでしょうか?

この、資金の運用効率を測るモノサシに、ROI(Retern On Investment:自己資本(自己資金)利回り)という概念があります。ROIは、次の計算式により表されます。

ROI(%)=税引き前収入/自己資金×100

ROIは通常、高ければ高いほど資金効率がよいことになりますが、その分ローンの比率が高くなっていることに注意しましょう。「1-1.メリット」のとおり、ローンを組めばレバレッジを効かせることができますが、一方、「1-2.デメリット」のとおり、借金を抱えることになるからです。

アパート経営にあたり、「2-2.キャッシュフロー表」を作成する理由はここにあります。つまり、「どの程度のローンを組むべきか」は、前述の資金効率もそうですが、もう一つ、その人のライフプランの状況も併せて検討する必要があるからです。そのときの市場金利や物件の属性によっても変わってくるでしょう。過大なローンを組まないよう、総合的な判断が必要になります。

まとめ

以上見てきたように、不動産投資としてのアパート経営は、実はなかなか奥が深く難しいです。事前に綿密な分析を行い、きちんとした計画を作ることが必要でしょう。アパート経営で失敗する人が多いのは、「収支計画書をきちんと作らない」、「不動産投資分析を行わない」、などが原因の場合も多いのです。

アパート経営は、自分のライフプランだけでなく、相続も絡んで子や孫のライフプランへ影響をおよぼすこともあります。これからアパート経営を始める人は、成功するために、アパート経営における利回りの正しい考え方を身につけておきましょう。

税理士相談Cafe編集部