小規模宅地等の特例を適用できる駐車場とは?具体例で徹底解説!

相続財産に駐車場が含まれていると、小規模宅地等の特例が適用できるケースがあります。どのような駐車場が特例の対象となる…[続きを読む]

土地の相続税評価額を大幅に減額できる小規模宅地等の特例ですが、適用対象となる宅地は4つあります。 その1つが特定同族会社事業用宅地等です。

名称からして難しそうなイメージですが、基本をおさえることができれば、専門知識のない人でも適用対象かどうか判定できます。

今回は、特定同族会社事業用宅地等の基本を徹底解説します。

目次

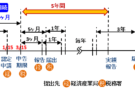

特定同族会社事業用宅地等とは、相続開始直前から相続税の申告期限まで、特定同族会社の事業(不動産賃貸業を除く)に使われていた宅地のことをいいます。

簡単な例えを挙げると、被相続人が自営業ではなく会社(=法人)を作って事業をしており、その会社に対して被相続人の個人所有の宅地を、事業で使うために貸しているケースです。

特定同族会社事業用宅地等でポイントとなるのが、特定同族会社に貸しているということです。

特定同族会社とは、相続開始の直前時点で、被相続人やその親族、その他被相続人と特別な関係にあるものの持株割合の合計が、50%を超える会社のことをいいます。

50%超の株式を持っているということは、会社の経営判断は被相続人一族だけで行える状況にあり、経営の実権は被相続人一族が握っていた会社と考えられます。

被相続人と特別な関係があるものとは、次のような人をいいます。

特定同族会社事業用宅地等の限度面積は400㎡、減額割合は80%です。

減額されるのは宅地の評価額であり、その上に立っている建物などには適用されないので注意しましょう。

特定同族会社事業用宅地等として、小規模宅地等の特例の適用を受けるための要件を解説します。

要件には、宅地と相続人に関するものがあります。

特定同族会社事業用宅地等に該当するためには、その宅地に建物または構築物がある必要があります。

「単なる更地を法人に貸しています。駐車場に使っています。」では認められません。駐車場であれば、構築物としてアスファルト舗装などが施してある必要があります。

その宅地を相続また遺贈により引き継ぐ人は、次の要件すべてに該当していなければなりません。

この特例の適用を受けるためには、上記2.の要件の他にも申告要件があり、次の書類を相続税申告書と一緒に、申告期限までに提出しなければなりません。

特例の適用によって相続税が0となる場合であっても、申告書と書類の提出は必要です。

その法人が、特定同族会社に該当するかなどを証明するための書類です。

その法人の事業が特例の要件を満たしていることを証明するために、法人の定款を添付します。なお、添付できる定款は、相続開始のときに効力を有するものに限られます。

株主名簿は、被相続人やその親族、被相続人と特別の関係がある人の持株割合が50%超であることを証明するために添付します。

これは特定同族会社事業用宅地等に限らず、小規模宅地等の特例の適用を受けるために必要な申告書類です。

申告書様式は以下の国税庁のサイトから入手できます。

【参考サイト】相続税の申告書等の様式一覧(平成30年分用)|国税庁

それでは具体的な数字を使って、特定同族会社事業用宅地等の小規模宅地等の特例を計算してみましょう。

以下の場合の特定同族会社事業用宅地等の計算

この例の場合には、宅地の面積が500㎡あり、特定同族会社事業用宅地等の限度面積400㎡を超えているので、100㎡分については特例の適用がありません。

ただそれでも、元々10,000千円あった宅地評価額は、半額以下の3,600千円になります。

被相続人が土地と建物を所有していて、それを特定同族会社である法人に貸している最も基本的なパターンです。

宅地には建物が建っており、宅地の要件は満たしています。そして次に相続人の要件として、相続人が役員であり、申告期限までのその宅地を所有し、事業を継続していれば要件はコンプリートとなり、無事に小規模宅地等の特例の適用を受けることができます。

が、ここで1つ重要な注意点があります。それは法人から被相続人に対して適正な金額(※)で家賃が支払われていることです。

社長が自分の会社に宅地を貸す場合には、タダで貸していることも多々あり、こういったケースでは、小規模宅地家等の特例の適用は受けられません。小規模宅地等の特例の適用を受けたい場合には、その地域の相場に合わせた適正な家賃設定をしていなければなりません。

適正な金額:原則として固定資産税の2~3倍の地代

被相続人が土地を所有、被相続人と同一生計の親族が建物を所有しており、それをそれぞれ法人に貸しているケースです。

家賃の要件を含めてすべての要件に該当するとして、このケースで注意しなければならないのは、2つの賃貸借が存在している点です。

特例の適用を受けるためには、法人から同一生計の親族に適正な家賃が支払われ、同一生計の親族から被相続人に対する地代は無償である必要があります。

もしもここで被相続人が地代を受け取ってしまうと、その時点で被相続人が不動産貸付業を営んでいることになります。そうなると特定同族会社事業用宅地等(限度面積400㎡、評価減割合80%)ではなく、貸付事業用宅地等(限度面積200㎡、評価減割合50%)になり、評価減できる金額が少なくなってしまいます。

被相続人や同一生計の親族が役員ではない場合でも、特例の適用は可能です。

役員でなければならないのは、その宅地等を相続した人であって、被相続人や同一生計の親族のことではありません。

被相続人やその宅地等を相続した人が、株式を一切保有していない場合でも、特例の適用は可能です。

特定同族会社の判定に必要な持株割合50%超というのは、被相続人とその親族、被相続人と特別の関係にあるものの持株割合の合計が50%超であれば良いので、被相続人が0だとしても、合計で超えていれば大丈夫です。

宅地等を相続した人については、所有株式数に関する要件自体がありません。

特定同族会社事業用宅地等は、賃貸マンションや駐車場経営などの不動産貸付業は除かれます。

よって、会社の事業が不動産貸付業である場合には、特定同族会社事業用宅地等としての小規模宅地等の特例は受けられませんが、代わりに貸付事業用宅地等に該当することになります。

なお、貸付事業用宅地等についは以下の関連記事を是非お読みください。

被相続人が同族会社へ宅地を貸していた場合には、400㎡まで80%もの評価減を受けることができます。

社長が所有している宅地を、会社に貸すという行為はよくあることです。被相続人が中小企業の社長などである場合には、家族も事前にその実態を把握おきましょう。

また特定同族会社事業用宅地等に該当しない場合であっても、生前に対策を行うことで適用対象にすることが可能です。 早めに税理士に相談しましょう。