小規模宅地等の特例を併用するにはどうすればいいか?

最大で相続財産の評価を80%も減額することができる小規模宅地等の特例は、併用して利用することができます。少しでも相続…[続きを読む]

小規模宅地等の特例を利用すれば、相続税額を大幅に減らすことができます。しかし、その特例を利用するには、少し複雑な申告書を提出しなくてはいけません。

もっとも、遺産分割協議が滞りなく済み、宅地等の相続税評価額が適切に算出されていれば、書き方はさほど難しくはありません。

そこで、今回は、小規模宅地等の特例を利用するために知っておくべき申告書の書き方を徹底的に解説していきます。

目次

小規模宅地等の特例を利用するためには、いくつかの申告書を作成しなければなりません。

相続税申告が必要な方は多くの場合、小規模宅地等の特例の中でも、「特定居住用宅地等」を利用します。そこで、ここでは、主に 特定居住用宅地に焦点を当てて説明します。

特定居住用宅地等についての申告書は、次の2種類です。

*クリックすると、それぞれの書式をダウンロードすることができます。

土地を1人で取得したのか・共有にしたのか、被相続人が建物とその敷地を所有して、その建物を他者に賃貸していたのか否かによって、以下の通り、上記2種類の申告書を使い分けます。

一般的には、上2つのケースに該当することがほとんどです。

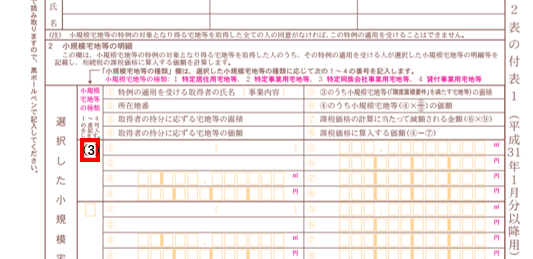

| 「土地を一人で取得」かつ「貸家建付地がない」場合 | 「第11・11の2表の付表1」のみ記入 |

|---|---|

| 「土地を一人で取得」かつ「貸家建付地があるが、貸付割合が100%である」場合 | |

| 「土地を共有で取得」または「貸家建付地があり、かつ、貸付割合が100%でない」場合 | 「第11・11の2表の付表1」と「第11・11の2表の付表1(別表)」の両方記入 |

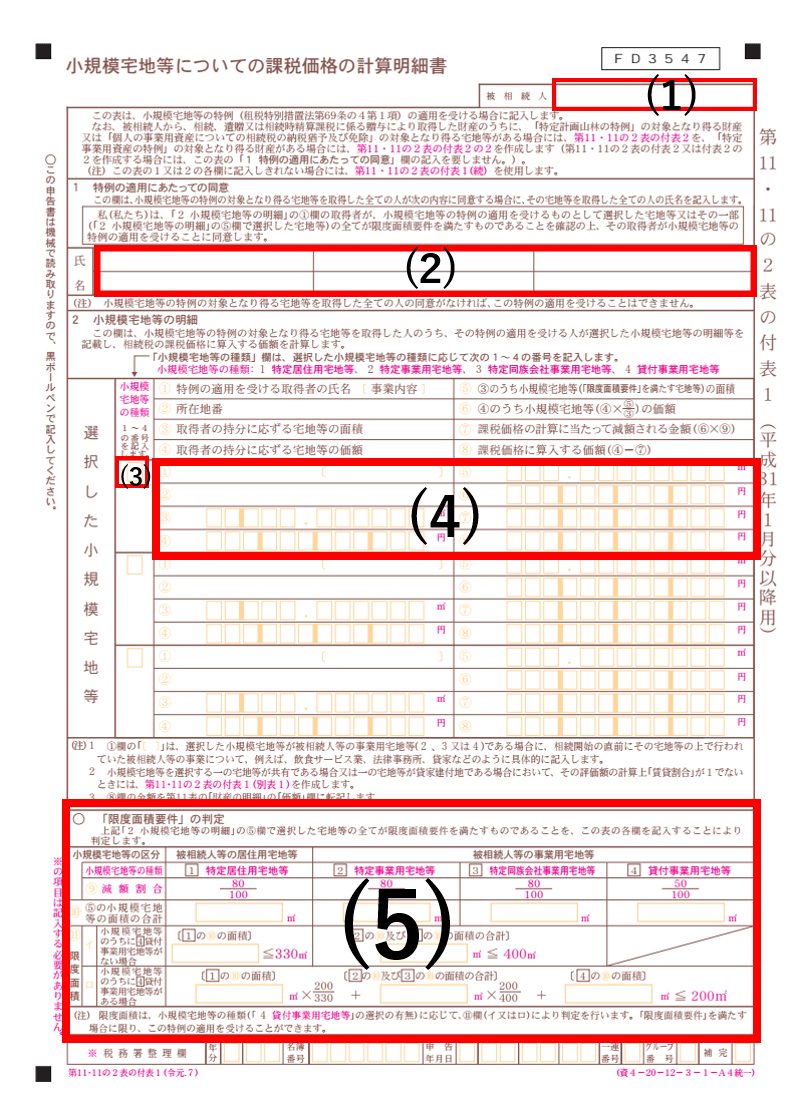

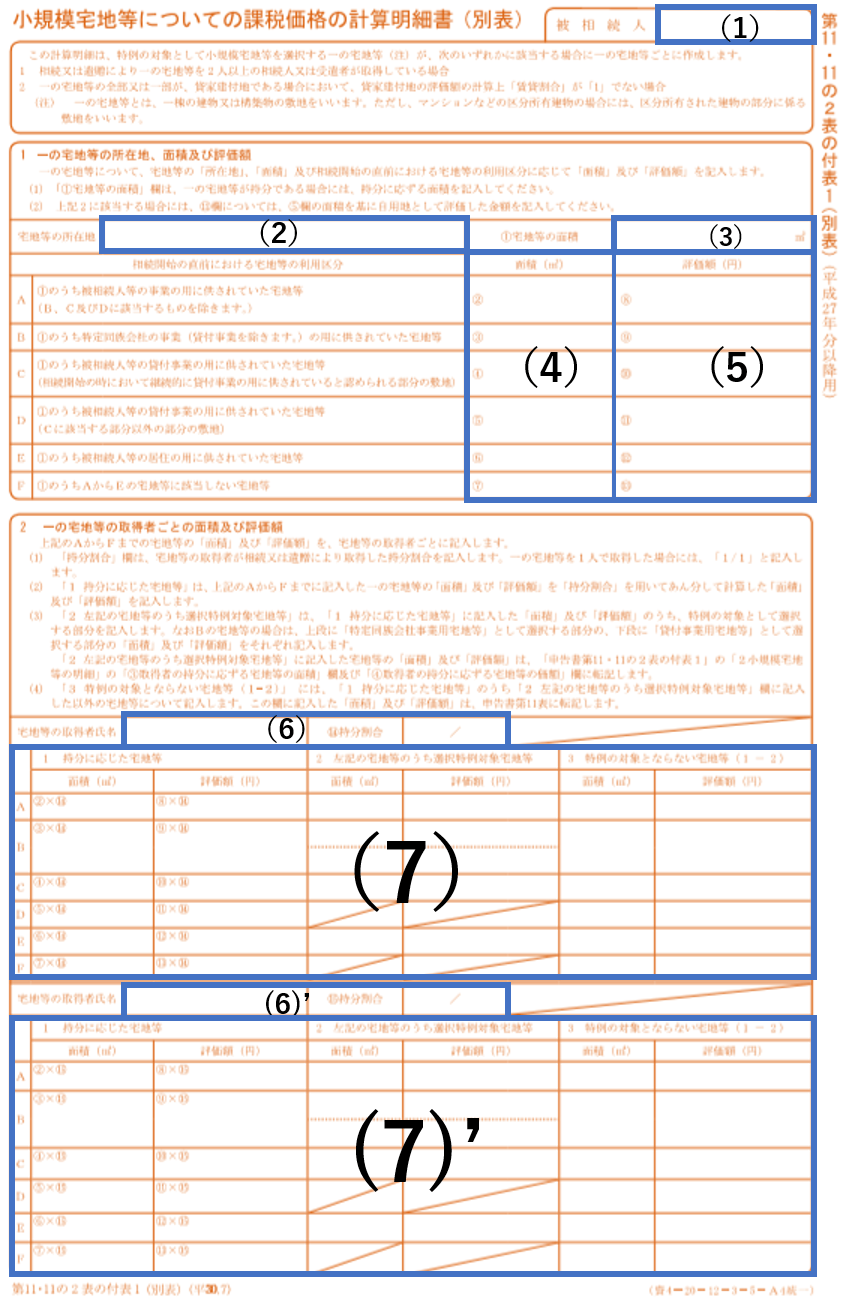

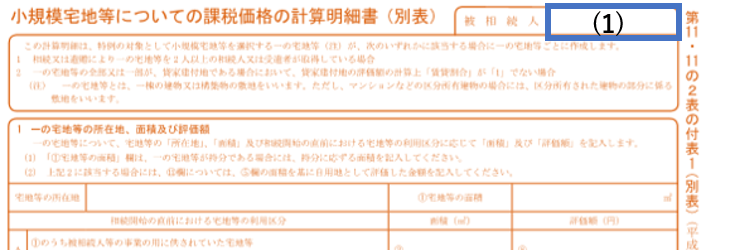

小規模宅地等についての課税価格の計算明細書「第11・11の2表の付表1」は、小規模宅地等の特例を申請するうえで、必須の申告書です。

まず、この申告書の書き方を以下の番号に従って説明します。

被相続人、つまり、今回お亡くなりになりになった方の名前を記入します。

全ての相続人が特例の適用に同意して、記名しなければ、特例は利用できません。

特例が適用される宅地には、以下の通り4つの種類があります。小規模宅地等の種類に従って、枠内に、次の1.~4.までの数字を記入します。

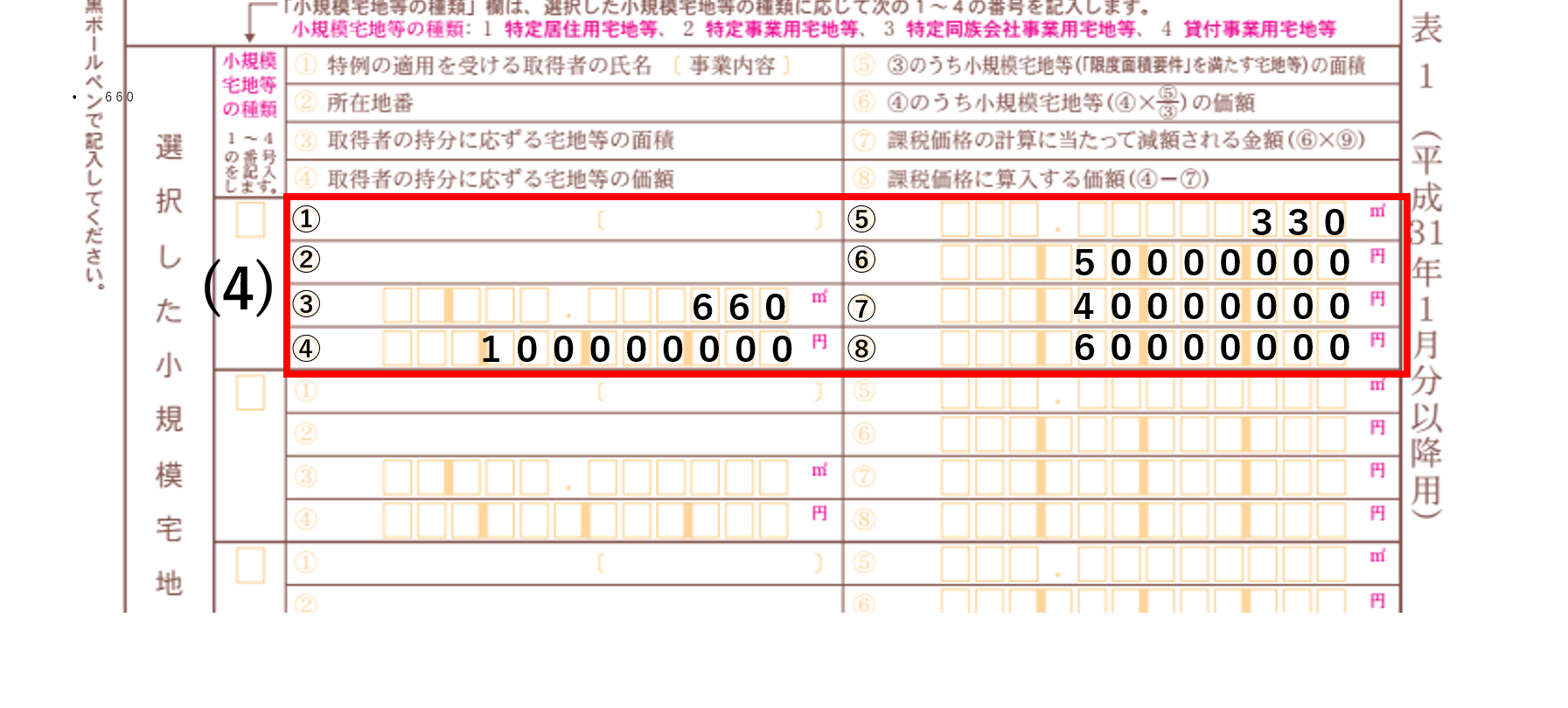

それぞれの小規模宅地等について、詳細情報を記入します。以下の事例を使って、書き方を説明しましょう。

事例1.

以下の不動産を1人で相続した場合

宅地面積:660㎡

宅地評価額:1億円

小規模宅地特例の申請:330㎡

特例の適用を受ける人の氏名を記入します。事業用の宅地の場合は、( )の中に事業内容も記入します。

特例の適用を受ける土地の地番を記入します。

特例の適用を受ける人が取得する、宅地の持ち分の面積を記入します。

宅地を1人で取得する場合には、その宅地全体の面積を記入します。

記入例:660

小規模宅地等のうち、①の特例の適用を受ける方が取得する、持ち分の評価額を記入します。

その土地を1人で取得した場合は、 その土地の全体の評価額を記入します。

記入例:100,000,000

ここには、上記③「取得者の持分に応ずる宅地の面積」のうち、小規模宅地等の特例が適用できる土地の面積を記入します。

「被相続人が居住していた宅地」では「330㎡まで」が適用の上限となり、「80%減額」されます。

記入例:330

ここには、特例の適用を受ける、宅地の価額を記入します。計算方法は、次の通りです。

記入例

④ × ⑤ ÷ ③ = 100,000,000円×330㎡/660㎡ = 50,000,000

ここでは、特例で、宅地がいくら減額されるのかを計算して記入します。特定居住用宅地等の場合には、以下の通り計算します。

記入例

⑥ × ⑨ = 50,000,000円 × 80/100* = 40,000,000

* 貸付事業用宅地等の場合は50%になります。

特例を適用後の減額された評価額を、以下の通り計算し、記入します。この金額を相続税評価額として、相続税の課税価格に加えます。

記入例

(④- ⑦)=(100,000,000円- 40,000,000円)= 60,000,000

以上の情報を、特例を受ける人すべてが記入する必要があります。

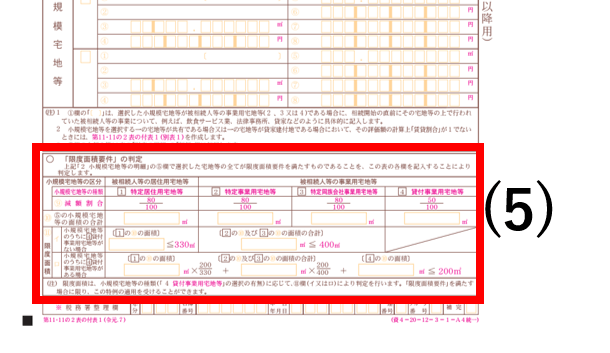

ここには、特例の種類ごとに、小規模宅地等の特例を適用できる土地の面積を記入します。ただし、小規模宅地等の種類によって、「限度面積」は異なります。

種類が異なる宅地が複数あると、限度面積の計算は、複雑になります。

まず、「特定居住用宅地等330㎡」と「特定事業用宅地等+特定同族会社事業用宅地等400㎡」は併用が可能です。したがって、合計730㎡まで小規模宅地等の特例が適用可能になります。

一方、「貸付事業用宅地等」が対象の場合には、単純な併用はできず、申告書の指示に従い計算して限度面積を求めます。

「11・11の2表の付表1(別表)」は、小規模宅地等の特例の対象となる宅地が、次のいずれかに該当する場合に、宅地ごとに作成します。

申告書の上記項目について、次の事例を使って書き方を確認しましょう。

事例2.

AとBが以下の不動作をそれぞれ80%、20%で相続

Aが小規模宅地等の特例の適用を受ける

自宅の土地:500㎡

評価額:1億円

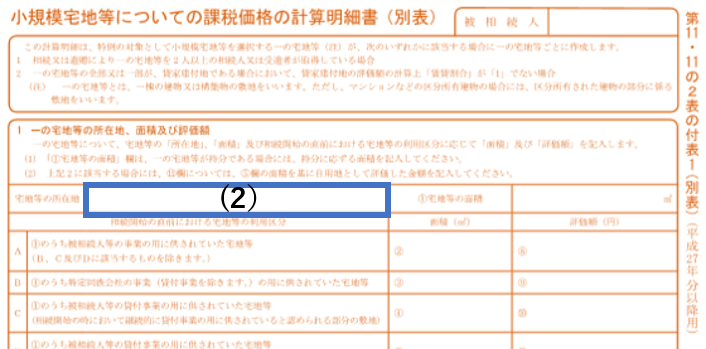

被相続人、つまり、お亡くなりになった方の名前を記入します。

特例の適用を受ける土地の所在地を記入します。

特例を利用する土地が2つ以上ある場合は、土地ごとに11・11の2表の付表1(別表)を作成します。

特例の適用を受ける宅地全体の面積を記入します。

記入例:500

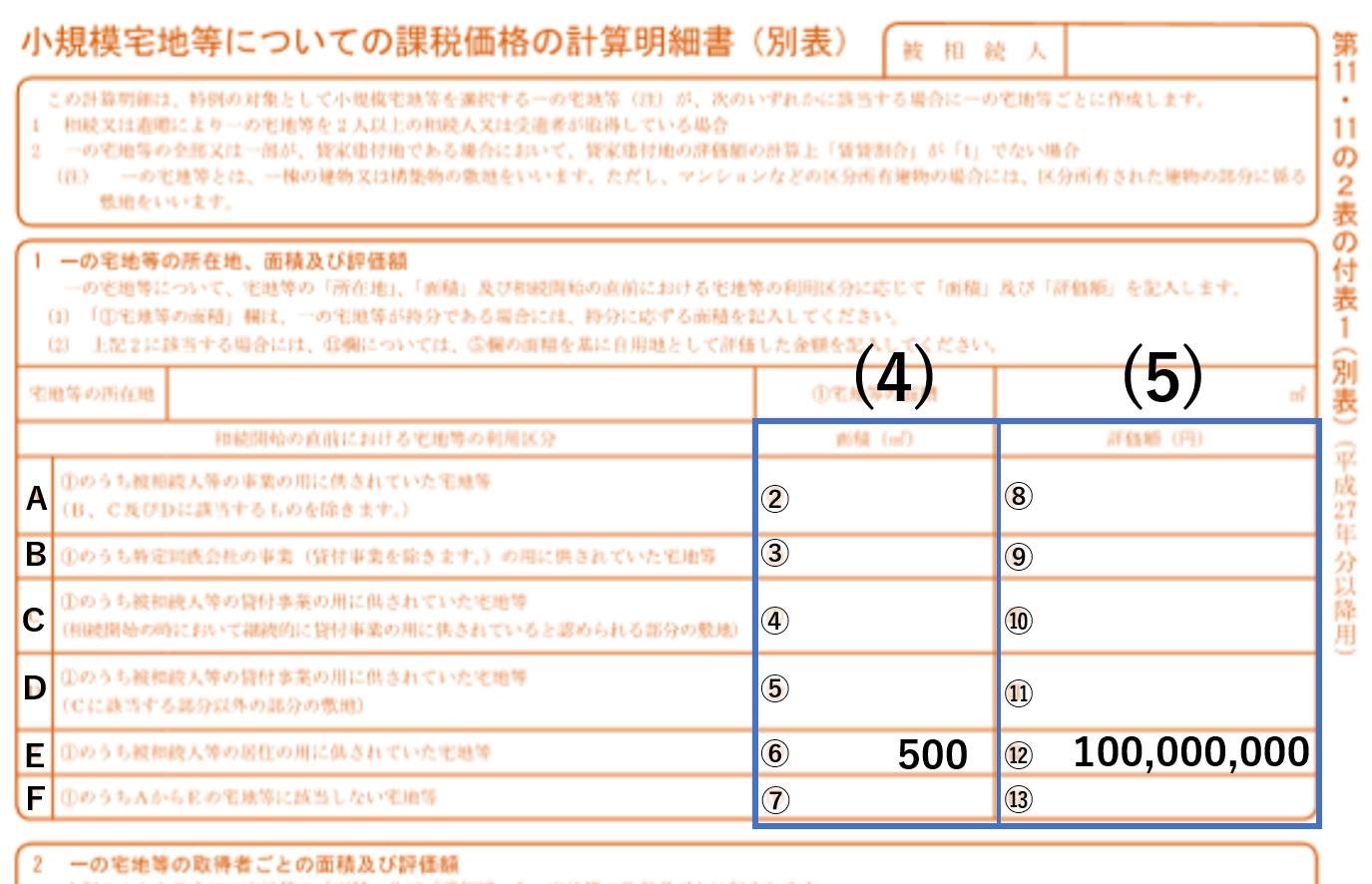

宅地の取得者ごとに、次の利用区分(A~F)ごとの面積、および評価額を記入します。

A.被相続人の事業(個人商店)として使っていた土地

B.特定同族会社の事業(会社/法人)として使っていた土地

C.被相続人の貸付事業(賃貸マンションなど)として使っていた土地で「継続的な賃貸事業」部分

D.被相続人の貸付事業(賃貸マンションなど)として使っていた土地で「継続的な賃貸事業でない(空き室など)」部分

E.被相続人の住居に使っていた土地

F.上記に該当しない土地の面積

以下は、事例2.の記入例です。

E欄への記入例

⑥宅地等の面積 :500

⑫評価額 :100,000,000

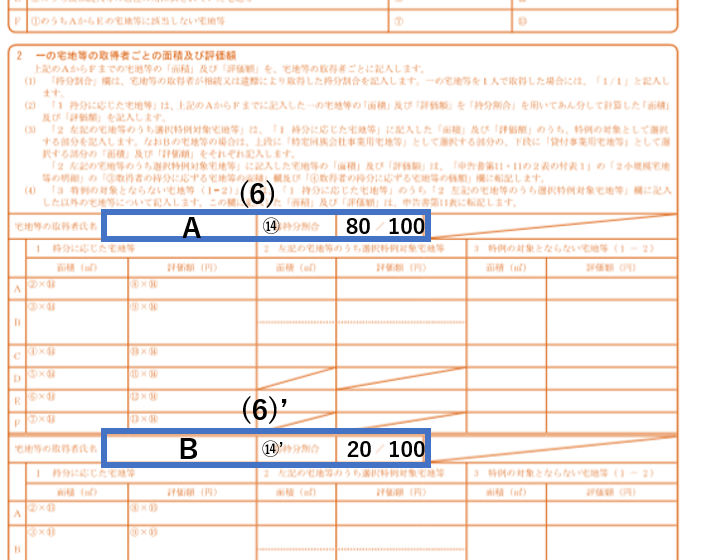

特例の対象となる宅地を2人で相続する場合は、一枚の書類に2人分を記入します。

相続人が3人以上いる場合は、もう1枚同じ書類を使って記入します。

特例の適用を受ける相続人の氏名、および、その宅地の持分割合を記入します。

記入例

⑭ A の持分割合:80/100

⑭' Bの持分割合: 20/100

宅地の取得者ごとに、利用区分(A~F)の面積、および評価額を記入します。したがって、記入例では、「E」欄に記入します。

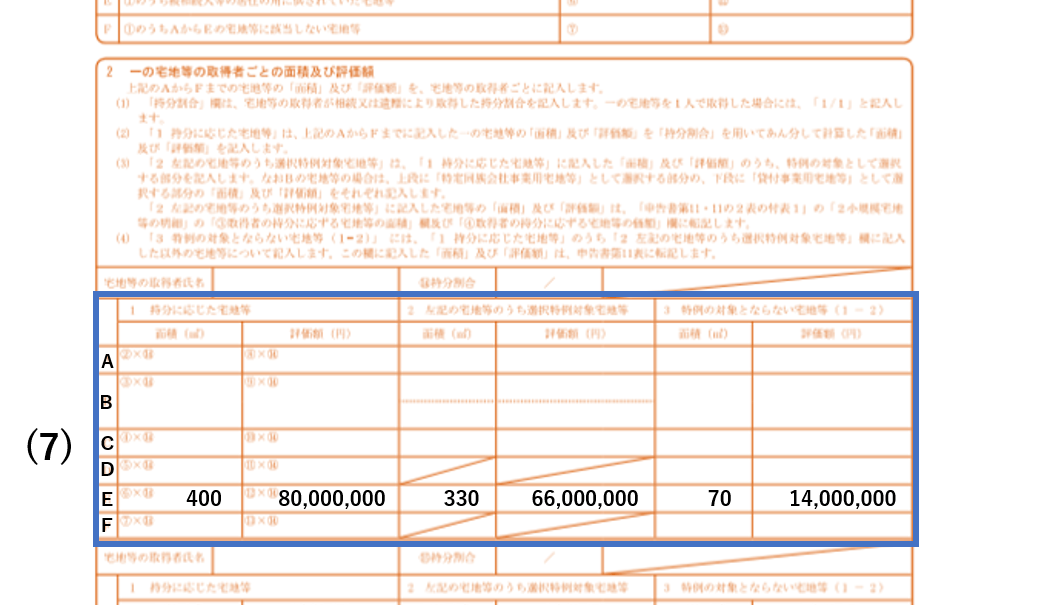

下記に、Aさんの記入例を記します。自宅の土地500㎡、評価額1億円、Aさん80%相続、特例適用330㎡の場合です。

事例に従うと、Aさんは⑥500㎡の宅地等を⑭80%の割合で相続するので、以下の計算で算出し、記入します。

記入例

⑥ × ⑭ = 500㎡ × 80/100 =400

Aさんは⑫評価額が100,000,000円の宅地等を⑭80%の割合で相続するので、以下の評価額を記入します。

記入例

⑫ × ⑭ = 100,000,000円 × 80/100 = 80,000,000

Aさんは、小規模宅地等の特例に330㎡の宅地等を適用させるので、330と記入します。

記入例:330

Aさんの持分に応じた評価額80,000,000円に400㎡のうち330㎡宅地等を掛けて、計算した金額を記入します。

記入例

80,000,000円 × 330㎡/400㎡ =66,000,000

Aさんは400㎡のうち、330㎡を特例に適用させるので、以下の通り、400㎡から330㎡を差し引いた70と記入します。

記入例

(400㎡ - 330㎡)= 70

Aさんの持分に応じた評価額80,000,000円から、特例対象となる評価額66,000,000円を引いた金額を記入します。

記入例

80,000,000円 - 66,000,000円 = 14,000,000

以上が、Aさんの(7)利用区分(A~F)の面積、および評価額の書き方です。

Bさんについても、同様に計算して記入します。

なお、上記は住居用宅地を例に説明しましたが、事業用宅地でも考え方は同じです。

ここまで、小規模宅地等の特例の相続税申告書の書き方について解説しました。

しかし、小規模宅地等の特例の申告は、相続の経験豊富な税理士に相談することをお勧めします。相続税の節税には、小規模宅地等の特例以外にも、「不動産の相続税評価額をいかに下げるか」や「各種特例の活用」などが重要になるからです。また、相続税に強い税理士に依頼すると、税務調査のリスクを下げる効果もあります。

当サイトには、相続税に強い税理士を選りすぐって掲載しています。ぜひ、ご活用ください。