相続税の評価額計算で使用する借地権割合・借家権割合とは?

相続税評価の計算では、借地権割合を使うことが多くあります。この記事では、借地権割合とはどのようなものか、また相続税の…[続きを読む]

相続財産に貸地や貸家がある場合、契約が不本意に継続されてしまったり、地代の値上げ交渉が難しかったりと賃料が入る割には煩わしいように、相続税上も評価額は下がるものの評価計算自体は自家用地より複雑になってしまいます。

また、相続財産がその貸地・貸家だけだの場合には、納税資金が足りないというリスクも発生します。

今回は貸している不動産について、具体例を挙げたパターン別の評価方法から納税資金が足りない場合の対策までを解説します。

目次

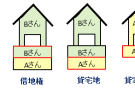

貸地とは、自分以外の第三者に貸している土地のことをいいます。

底地とは、貸宅地とも呼ばれ、借地権が付いている土地の所有権のことで、簡単にいうと、その土地の地主さんの持ち分に当たる部分をいいます。

貸家とは、自分以外の第三者に貸している家のことをいい、戸建てだけではなく、賃貸アパートや賃貸マンションなども含まれます。

貸家建付地とは文字通り、貸家を建て付けた土地のことをいいます。 もう少し詳しくすると、自分が持っている土地の上に貸家を建て、それを第三者に貸している状態の土地のことです。

貸地や貸家の場合には、自分の物ではあっても借主側にも権利があるので、持ち主はその利用に制限があります。

よって、相続税評価においてもそこが考慮され、その借主側の権利部分は差し引いて計算するので、自用地よりも評価額が低くなります。

貸地は、自用地評価額から借地権の金額を差し引いて計算します。

借地権の金額は地域ごとに定められている借地権割合を使って計算します。

貸宅地の評価額

評価額=自用地評価額 × (1 - 借地権割合)

借地権割合とは、その貸地に対する借主が使用できる権利の割合のことをいいます。 借家権割合は、国税庁が公表している財産評価基準書(路線価図・評価倍率表)に記載されています。

【参考サイト】財産評価基準書|国税庁

それでは貸宅地上の権利が、普通借地権、地上権、区分地上権だった場合に分けて具体的な金額を使って計算してみましょう。

借地権には大きく分けて、普通借地権、定期借地権があり、契約の更新で大きな違いがあります。

普通借地権は、契約満了時に借主が契約更新を希望する場合には、貸主は正当な理由がない限り、それを拒否することができません。

これに対して定期借地権は、契約満了時に自動的に契約は終了となり、借主は建物を壊して更地で貸主に返還しなければなりません。

日本では一般的に借地権と呼ばれるものは、普通借地権のこと指しています。

例えば、次の事例における貸宅地の評価額は以下のように計算します。

貸宅地の評価額

自用地評価額:50,000千円

借地権割合:70%

の場合

50,000千円 ×(1-70%)=15,000千円

この15,000千円が底地(貸宅地)の評価額ということです。

なお、普通借地権と定期借地権の違いについては、以下の関連記事をお読みください。

借地権には賃借権と地上権があり、地上権は建物の建て替え、売買などをする際には貸主の承諾が不要で、借主が自由に行うことができます。これに対して賃借権は、貸主の承諾が必要です。

借主に大きな権利がある地上権ですが、それが設定されている貸宅地の評価はどのように計算するのでしょうか。 まず地上権を評価します。 地上権は、どのくらいの期間利用するかという利用期間を契約で定めることができます。評価はこの残存期間に応じて異なります。

地上権評価額

自用地評価額 × 法定評価割合

地上権の残存期間による法定評価割合

| 残存期間 | 法定評価割合 |

|---|---|

| 10年以下 | 5% |

| 10年超15年以下 | 10% |

| 15年超20年以下 | 20% |

| 20年超25年以下 | 30% |

| 25年超30年以下 ・ 期間の定めがないもの | 40% |

| 30年超35年以下 | 50% |

| 35年超40年以下 | 60% |

| 40年超45年以下 | 70% |

| 45年超50年以下 | 80% |

| 50年超 | 90% |

具体的に、まず以下の事例の地上権評価額を計算してみましょう。

地上権評価額

自家用地評価額:30,000千円

残存期間:40年

の場合

30,000千円 × 60% = 18,000千円

そして自用地評価額から地上権評価額を差し引き、貸宅地の評価額になります。

貸宅地の評価額

30,000千円 - 18,000千円 = 12,000千円

一気に貸宅地の評価額を計算すると以下の通りです。

貸宅地の評価額

30,000千円 ×(1-60%)= 12,000千円

区分地上権とは、土地の上空や地下部分に対する第三者の権利のことをいい、代表的なもので地下鉄が挙げられます。

地下に第三者の権利があるため、地主の土地の利用は制限されるので、その区分地上権の評価額は自用地評価額から差し引くことになります。

まず区分地上権の評価をします。

※区分地上権割合:土地利用制限率を基とした割合のことで、「公共用地の取得に伴う損失補償基準細則」別記2の「土地利用制限率算定要領」に基づいて計算した率となります。 ここはもう税理士の出番です。参考程度に捉えてください。

例えば、以下の事例の区分地上権評価額を計算してみると次の通りになります。

区分地上権評価額

自用地評価額:80,000千円

区分地上権割合:40%

の場合

区分地上権評価額

80,000千円×40%=32,000千円

そして自用地評価額から区分地上権評価額を差し引き、貸宅地の評価額になります。

一気にまとめて計算するとこうなります。

【参考サイト】土地・建設産業:補償基準等 -別記2土地利用制限率算定要領|国土交通省

家屋は固定資産税評価額が相続税評価額となりますが、貸家の場合には借家権割合と賃貸割合が考慮され、借主に権利があることで、家屋の利用が制限される部分を差し引いて計算します。

借家権とは、借地借家法に定められている、借主がその借家を継続して住むことができることを目的とした権利で、借主保護を目的としています。

借家権割合とは、建物に対する借家権の割合のことで、相続税評価計算に使用する借家権割合は、全国一律30%と定められています。

賃貸割合とは、賃貸されている割合のことをいいます。

一戸建ての貸家に入居者がいる場合には、賃貸割合は100%であり単純です。賃貸アパートで10室中8室が入居中であれば、賃貸割合は80%というように計算します。

もしも空き家になっている場合には、賃貸割合0%となるので、貸家の評価額は固定資産税評価額となり、貸家であることでの評価減はなくなります

例えば、以下の貸家の評価額は次の計算式で求めることができます。

貸家の評価額

固定資産税評価額 :20,000千円

借家権割合:30%

賃貸割合:100%

の場合

20,000千円×(1-30%×100%)=14,000千円

貸家建付地は家と土地を両方貸しているので、借地権割合、借家権割合、賃貸割合を使って計算します。

例えば、次の事例で、貸家建付地の相続税評価額を求めてみます。

100,000千円×(1-70%×30%×100%)=79,000千円

底地は地代を受け取れるなどのメリットはありますが、土地を自由に使えない、借主と揉める可能性など、所有しているデメリットも大きいです。

また相続が発生した場合には、底地についてもそれなりの相続税がかかるので、納税資金が不足する可能性もあります。

「それなら底地を物納すれば良い」と思うかもしれませんが、物納の条件は厳しく、制限が多い底地の物納は認められない可能性が高いでしょう。この場合には次のような方法で底地を手放し、現金化する対策が有効です。

底地は市場で売ろうとしても、そうそう動くものではなく、売れたとしても通常の土地の1割程度が相場です。制限が多い底地をわざわざ購入する人はいないというのは、貸主であれば誰よりもよく知っていることでしょう。

ただ、1人だけ購入したいかもしれない人がいます。借主です。

借地権を持っている借主が底地を購入すれば、その土地はすべて自分の物となり自由に使うことができ、地代の支払いもなくなります。 借主への売却であれば、売却価格も通常の5割程度までもっていくことも可能です。

底地の一部と借地権の一部を、お互いが同額となる面積で交換します。

もともとの土地の面積よりは狭くなりますが、お互い完全に自分が所有する土地を持てるようになり、市場で売却できる可能性が上がり、売却金額も底地より上がるでしょう。

借主が借地権の売却を考えているタイミングであれば、底地と合わせて売りに出すことができます。借地権と底地が合わせてあり、土地の面積も元々のままなので、売却しやすくなります。

ただし、売却金額の分け方については事前によく話し合い、契約書を作成しておきましょう。ここをいい加減にしたまま売却を進めてしまうと、ほぼ確実に揉めます。

貸家や貸地は借主の存在があり、その利用が制限されるため、相続税評価額はその分減額されます。

例題では簡単に見える評価計算ですが、特に借地権は奥が深く、非常に複雑な計算となるので、迷わず税理士に相談しましょう。