小規模宅地等の特例の要件、相続税評価など基本を徹底解説!

小規模宅地等の特例は、大きな節税効果がある制度で、宅地の評価額を最大8割減額することができます。特例の対象となる宅地…[続きを読む]

土地の相続税評価額を大きく下げてくれる小規模宅地等の特例ですが、借地権にも適用できるのでしょうか。実は、できます!

都心では借地権であっても、その評価額は軽く1,000万円を超えることも多く、小規模宅地等の特例の適用の有無は、相続税を大きく左右することになります。

今回は、借地権に小規模宅地等の特例を適用させるにはどうすればよいのか、わかりやすく解説します。

目次

小規模宅地等の特例と借地権について触れる前に、まず、借地権について簡単に解説しましょう。

借地権には、借地借家法における借地権と民法上の土地の借地権があります。

借家法上の借地権は、他人から土地を借りて、その土地の上に自分の建物を建てられる権利のことをいいます。

一方で、民法上の土地の借地権は、建物所有を目的とせず、小規模宅地等の特例の要件を満たさないため、ここでは借地借家法上の借地権のみを取り上げることにします。

借地借家法上の借地権には、賃借権と地上権の2種類があります。

賃借権とは、土地を間接的に支配できる権利です。建物を建て替えたり、売ったりする際には地主の承諾が必要になります。

日本の借地権のほとんどは、この賃借権です。

地上権とは、土地を直接的に支配できる権利です。地主の承諾を得ることなく、自由に建物の建て替え、譲渡、更には賃貸することができます。

賃借権に比べて権利としての力が強く、抵当権の設定までできます。

小規模宅地等の特例の適用が受けられる宅地については、「土地又は土地の上に存する権利をいう」と既定されています(租税特別措置法第69条第1項)。

借地権は土地の上に存する権利に該当するので、小規模宅地等の特例の適用対象です。

借地権だからといって、適用要件に変わりはありません。所有権のある土地と同様に考えることができます。

| 相続人 | 要件 |

|---|---|

| 全相続人に共通する要件 |

|

| 貸付業を承継する人 |

|

| 貸付事業をしていた生計一の親族 |

|

※ 建物や構築物がない貸付業用宅地は適用対象外です。特にその宅地が駐車場の場合には、構築物の有無に注意しましょう。

構築物とは土地の上に作られた建物以外のものをいいます。例えば、アスファルトや塀などです。 アスファルト舗装された駐車場なら対象ですが、更地にロープなどで区画を区切っているだけの駐車場などは対象外となります。

2011年4月1日に貸付事業用宅地等の「3年縛り」の経過措置が終了

実は、「相続開始前3年以内に新たに貸付業を始めた宅地等でないこと」という貸付事業用宅地等の要件は、2018年4月1日から2011年3月31日までの期間、経過措置という形をとっていました。

2018年4月1日から令和3年3月31日までの期間内に相続等で宅地を取得すれば、相続開始前3年以内に貸付事業を開始していても、特例の適用を受けられたのです。

しかし、2011年4月1日からは、「相続開始前3年以内に新たに貸付業を始めた宅地等」は、特例の適用対象外となります。

ただし、この場合であっても、5棟10室基準を満たすような本格的な事業的規模の賃貸業の場合には、相続開始から3年以内に賃貸業を始めた場合であっても適用対象となります。

小規模宅地等の特例の適用要件について、詳しくはこちらをご覧ください。

それでは小規模宅地等の特例が適用されるとどれくらい評価額が下がるのか、以下の事例を使って具体的な数字で見ていきましょう。

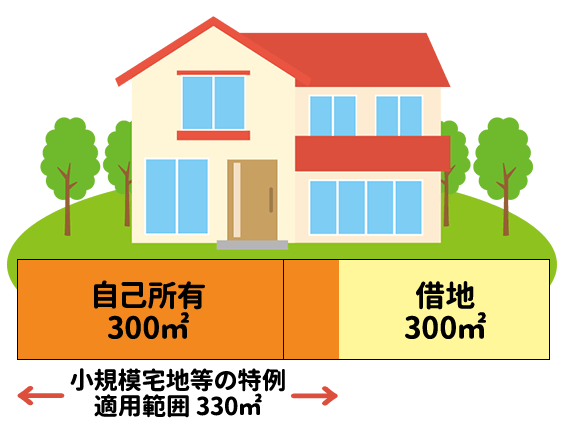

借りている土地(第三者所有)300㎡の上に建っている住居を相続した場合

借地権の評価額

400,00円×300㎡×借地権割合80%=96,000,000円

この借地権が、特定居住用宅地等の適用要件に該当した場合には、330㎡まで80%減額されます。この借地は300㎡ですから、借地全体が特定居住用宅地等の適用を受けることができます。

特例適用額

96,000,000円 × 80% =76,800,000円

特例適用後の借地権評価額

96,000,000円 - 76,800,000円 = 19,200,000円

小規模宅地等の特例を適用がなければ、96,000,000円であった評価額が、特例の適用によって19,200,000円となり、大幅に減額されることになります。

| 小規模宅地等の特例適用なし | 96,000,000円× 30% =28,800,000円 |

|---|---|

| 小規模宅地等の特例適用あり | 19,200,000円 × 30% = 5,760,000円 |

| 小規模宅地等の特例の適用による差額 | 28,800,000円 ー 5,760,000円 = 23,040,000円 |

仮に、相続税率が30%とすると、小規模宅地等の特例を適用した場合と適用しなかった場合の差額は、23,040,000円となります。

なお、今回は借地権にかかる小規模宅地等の特例がメインであるため、借地権評価については便宜的な評価計算をしましたが、現実の借地権の評価は複雑です。

実際には、借地契約時に権利金の支払いがあったのか、または通常の地代(※1)を支払っているのか、相当の地代(※2)を支払っているのかなどによって評価方法が変わります。

※1.通常の地代:権利金(※)の支払いがあった場合の、貸主が持っている底地部分に対する地代

※2.相当の地代:権利金の支払いがなかった場合の、土地全体に対する地代

※権利金:契約締結時に借入が貸主に支払うお金。アパートを借りるときの礼金のようなもの

ここまでは借地権のみが設定された土地上に建物が建っているシンプルな例でしたが、少し複雑になるとどう取り扱われるのか見ていきましょう。

借りている土地と自分が所有している土地を合わせて、建物の敷地としている場合には、借地権と所有権をそれぞれに評価したうえで、合算して1つの土地として評価します。

建物の敷地が借りている土地と所有する土地にまたがっている場合

まず、土地の評価額は以下の通りになります。

| ① 借地権の評価額 | 400,000円 × 300㎡ × 借地権割合80% = 96,000,000円 |

|---|---|

| ② 所有権の評価額 | 400,000円 × 300㎡ = 120,000,000円 |

| ③ 土地全体の評価額 | ①+②=216,000,000円 |

特定居住用宅地等の適用を受けることができる限度面積は、330㎡です。事例に挙げた土地は600㎡なので、所有権と借地権どちらを優先して特定居住用宅地等の適用を受けるのかを考えて計算します。

基本的には、所有権から先に適用を受けた方が、減額幅が大きくなります。

| ①所有権の特例適用額 | 400,000円 × 300㎡ × 減額割合80% = 96,000,000円 |

|---|---|

| ②借地権の特例適用額 | 400,000円 × 借地権割合80% ×(限度面積330㎡ - 所有権で適用済300㎡)× 減額割合80% = 7,680,000円 |

| ③特例適用額の合計 | ① + ② = 103,680,000円 |

| ④土地の評価額 | 216,000,000円 - 103,680,000円 = 112,320,000円 |

この場合の、小規模宅地等の特例適用額は103,680,000円となり、土地の相続税評価額は112,320,000円と特例適用前の約半額になります。

借地権と所有権に建物がまたがっている場合には、所有権から先に小規模宅地等の特例を適用させるのがポイントです。

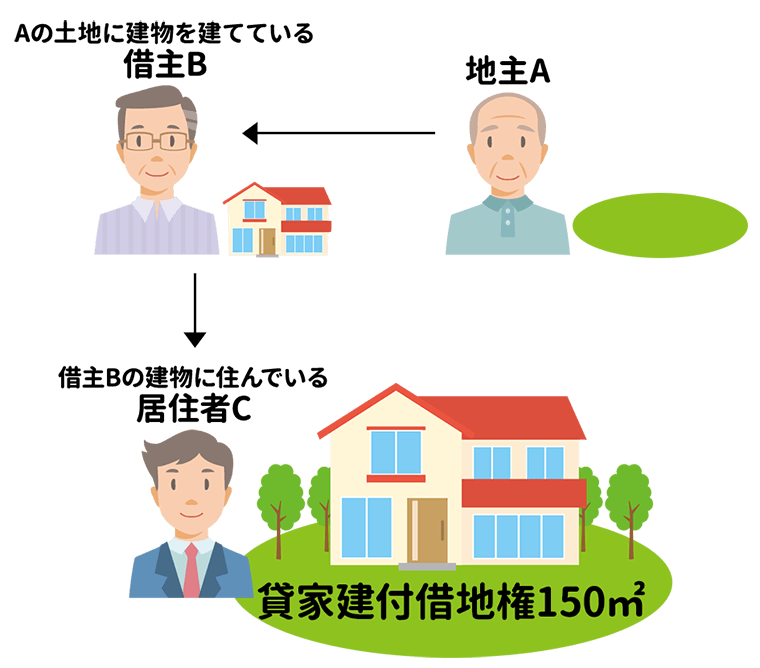

次に、借りた土地の上に建物を建て、第三者に貸している場合を考えてみます。この場合の借地権のことを貸家建付借地権といいます。

借地権の上に家を建てて貸している場合

貸家建付借地権の評価は次の算式で計算します。

借地権の価額 × (1-借家権割合×賃貸割合)= 貸家建付借地権の評価額

96,000,000円×(1-30%×100%)=67,200,000円

借地上に家を建てて貸している場合は、小規模宅地等の特例のうち、貸付事業用宅地等に該当する可能性があります。適用要件すべてに該当したとすると、200㎡を限度として50%減額されます。

小規模宅地等の特例の適用

67,200,000円×(1-50%)=33,600,000円

なお、被相続人が所有していた賃貸マンションを相続し、貸付事業用宅地等の適用を受ける場合についての計算については、次の記事を参考にしてください。

被相続人が自分の土地に賃貸アパートやマンションを建設して賃貸業を営んでいた場合に、賃貸業の部分を法人化し、アパートやマンションなどの建物を法人に譲渡していたケースもあるでしょう。

しかし、権利金や相当の地代(※)を受け取らずに法人に土地を無償で貸している(使用貸借)と、この法人に対して借地権の認定課税が行われる可能性があります。

通常、第三者の法人に対して土地を使用貸借することはありません。したがって、個人から法人に対する土地の使用貸借が贈与とみなされるため、この受贈益に対する課税がなされます。これを借地権の認定課税といいます。

この場合、課税を避けるにはいくつかの方法がありますが、代表的な方法に、借主・貸主との連名で「無償返還届出書」を税務署に提出することが挙げられます。「無償返還届出書」とは、法人が土地の使用を終了した際に、土地の所有者に無償で返還することを約する書類であり、法人が借地権を持っていないことを証明することができます。これにより、法人は、土地の所有者に対して権利金を支払う必要がなくなります。

ただし、特例の適用受けるためには、適切な賃料を受け取っている必要があります。

この場合、要件を満たせば、貸付事業用宅地等として、最大で200㎡まで50%の評価減をすることができます。また、法人が不動産貸付業、駐車場業、自転車駐輪場業および準事業以外の業種であれば、特定同族会社事業用宅地等の適用を受け、最大400㎡まで80%の評価減が可能です。

※土地の更地価額(権利金等を収受しているときは、その金額を控除した金額)に対して年額6%程度の地代

借地権は立派な相続財産です。うちは土地を持っていないからと安心していてはいけません。

ただ、小規模宅地等の特例が土地を持っている場合と同じように適用されるので、その借地権が適用対象かどうかを必ず確認しておきましょう。

小規模宅地等の特例、借地権の評価は複雑であり、金額も大きくなるので税理士に任せた方が安心です。