相続税における土地の評価方法:路線価方式と倍率方式 | 相続税理士相談Cafe

相続税や贈与税では、土地の評価額は売買金額ではなく相続税評価額と呼ばれる特殊な計算方法によって決まります。ここでは、…[続きを読む]

「借地権という言葉は聞いたことがあるが、正確な意味は知らない」「借地権は知っているが借地権割合は知らない」という人も多いかと思いますが、相続税評価の計算では、借地権割合を使うことが多くあります。

ここでは、借地権割合とはどのようなものか、また相続税の評価計算でどう使うのかなど詳しく解説します。

目次

借地権とは、家などの建物の所有を目的に、土地を借りて使用する権利のことです。そのため、青空駐車場などのように建物がない場合、借地権は発生しません。

一般的に、貸主は土地を貸している間、その土地の売却や別の用途の変更などができず、行動を制限されるため、借主の持つ借地権には価値があると考えます。そのため、建物の所有を目的に土地を借りて使用していた被相続人がいる場合、この借地権は相続財産になります。

では、借地権割合とはどのようなものでしょうか?

簡単にいうと、土地の価値の中に借地権がどれぐらいの割合を占有しているかについて表す指標です。借地権の評価額は借地権割合を使って計算します。

借地権割合は、国税庁によって、土地の所在地ごとに決められています。そのため、全国の土地の借地権割合は国税庁のHPから確認することができます。

【参考外部サイト】国税庁:財産評価基準書 路線価図・評価倍率表

サイトに表示されている日本地図上で都道府県をクリックして選択すると、選択した都道府県のページがでてきます。その中にある路線価図と評価倍率表に、借地権割合が記載されています。

路線価が定められている地域は路線価図を、定められていない地域は評価倍率表を確認します。

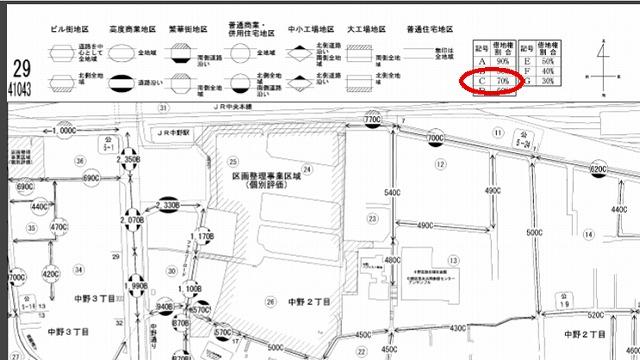

路線価図をクリックすると、市区町村名が表示されるので、該当地域を選択します。すると、数字と記号が入った地図の路線価図が表示されます。

数字は1㎡あたりの価値を、千円単位で表示しています。記号が借地権割合を表しています。路線価図の上部にA~Gまでの記号と借地権割合が記載されています。例えば該当の土地の記号がDの場合、借地権割合は60%となります。

| 記号 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

路線価図の見方について詳しくは、次の関連記事をご参照ください。

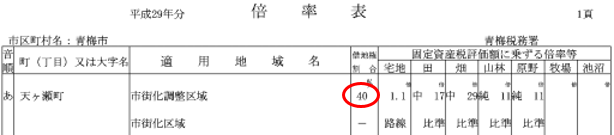

路線価が定められていない地域は評価倍率表を利用します。

評価倍率表をクリックすると、路線価図と同じように、市区町村名が表示されるので、該当地域を選択します。すると、町名や該当地域などが記載された倍率表が表示されます。その中の借地権割合欄に書かれた数字がその土地の借地権割合です。

借地権割合は、都心部や駅前ほど割合が高く設定されています。

例えば、同じ東京でも、中央区の銀座と世田谷区の成城を比べてみると、中央区の銀座は、ほとんどの場所で借地権割合90%の記号Aか借地権割合80%の記号Bとなっています。

一方、世田谷区の成城ではほとんどの場所で借地権割合70%の記号Cか借地権割合60%の記号Dとなっています。

このことから、被相続人の相続財産に借地権があった場合、不動産と同じように、都心部や駅前ほどその価値が高くなるといえるでしょう。

借地権割合と似た概念に「借家権割合」があります。

借家権は、家屋などの建物を借りて使用する権利のことです。一般的に、貸主は、建物を貸している間、その建物の売却や、別の用途の変更などができず、行動を制限されるため、借主の持つ借家権には価値があると考えます。

借家権割合は、簡単にいうと、建物の価値の中に、借家権がどれぐらいの割合を占有しているかについて表す指標です。国税庁の通達により、相続税評価で使用される借家権割合は一律30%となっています。

借家権割合も、国税庁が公表している財産評価基準書に記載されています。財産評価基準書のページで、該当する都道府県を選択すると目次のページが表示されます。その目次のページで借家権割合を選択すると、各地域の借家権割合が記載されています。

借家権割合は貸家建付地や貸家建付借地権の評価で使用します。

【参考外部サイト】国税庁:財産評価基準書 路線価図・評価倍率表 東京都の借家権割合

相続税評価額の計算で借地権や借家権割合を利用するケースがしばしばあります。それぞれのケースを見ていきましょう。

借地権の評価額は、その土地を仮に所有者自らが利用する自用地として評価し、その額に「借地権割合」をかけて計算します。

借地権の評価額 = 自用地評価額 × 借地権割合

例えば、次の事例の借地権の相続税評価額は、600万円になります。

相続財産に他人に貸している土地があった場合は、底地の評価額を計算します。

底地とは、借地権のついている土地の所有権のことです。貸している土地に借地権が付いていると、正当な理由がある場合を除き、その契約を破棄したり、売却や用途変更をしたりできないなど、土地の利用に制限がかかります。

そのため、底地の相続税評価額は自用地よりも低くなります。この場合も借地権割合を使って評価額を計算します。底地相続税評価額は、自用地の評価額から借地権の評価額を差し引いて計算します。

底地の相続税評価額 = 自用地評価額 - 借地権の評価額

例えば、上記と同じ条件の底地の評価額は、600万円となります。

相続財産に貸家建付地や貸家建付借地権がある場合も、借地権割合を使って評価額を計算します。

貸家建付地とは、土地とその上に建てられた建物の両方が自分の所有物で、その建物を他人に貸している場合の、その土地のことです。

貸家建付地の評価額は以下の式を使って計算します。

※借家権割合については「5.借家権割合とは」を参照にしてください。

例えば、次の事例で貸家建付地の評価額を計算してみましょう。

貸家建付借地権とは、土地は借地、その上の建物は自分の所有物で、その建物を第三者に貸している場合に生じる借地権のことです。この場合、建物の所有者は土地の所有者に対して借地権を有しますが、第三者に貸しているため、自由には使えないため、その分を借地権から減額します。

貸家建付借地権の評価額は以下の式を使って計算します。

貸家建付借地権の評価額 = 借地権の評価額 -(借地権の評価額 × 借家権割合 × 賃貸割合※)

※賃貸割合:入居中の部屋の割合のこと

例えば、の場合の貸家建付借地権の評価額は以下のようになります。

借地権の評価額=3,000万円 × 80% = 2,400万円

借地権は、土地所有者の承諾があれば、売買が可能です。

ただし、借地権の金額には、相場がありません。売買の相手や、借地権の付いた不動産の立地条件、地主と借地権者の関係や地代といった諸事情によって大きく変ってしまうからです。

また、借地権割合は、あくまで相続税評価額を求めるためのもので、借地権の売買金額には全く影響しないことに注意しましょう。