相続税路線価の画地補正率を使用した土地評価額の計算方法

路線価には、画地補正という土地の形状や奥行、法律上の利用制限などによって路線価を調整する画地補正率が定められています…[続きを読む]

国税庁より令和2年(2020年)7月1日に「令和2年分の路線価図」が発表になりました。

国税庁が発表する路線価図は、相続税・贈与税で使用する「土地の相続税評価額」を算出するうえで必要不可欠です。ここでは、国税庁のホームページで閲覧することができる路線価図の見方、相続税評価額の計算方法を具体例とともにご紹介します。

目次

相続税路線価とは、道路(路線)に付けられている価格です。相続税路線価は、道路が面している土地の1㎡あたりの相続税評価額となっており、評価を行う土地が面している相続税路線価の価格に土地の面積を乗じることで、土地全体の相続税評価額を算出することができます。

相続税評価額の計算方法

対象の土地が面する相続税路線価×土地の面積=土地の相続税評価額

上記の計算方法が土地の相続税評価額の計算方法の基本となります。ただし、土地が面している路線の数や土地の形状によって土地の路線価の加算補正や減算補正が行われます。

相続税路線価は、国税庁のホームページで閲覧することができます。ホームページでは、令和2年分と過去6年間分の相続税路線価を確認することができます。

以前は、冊子版の相続税路線価が税務署に備え付けてあり、税務署で閲覧することができましたが、現在は冊子版の相続税路線価を廃止しています。

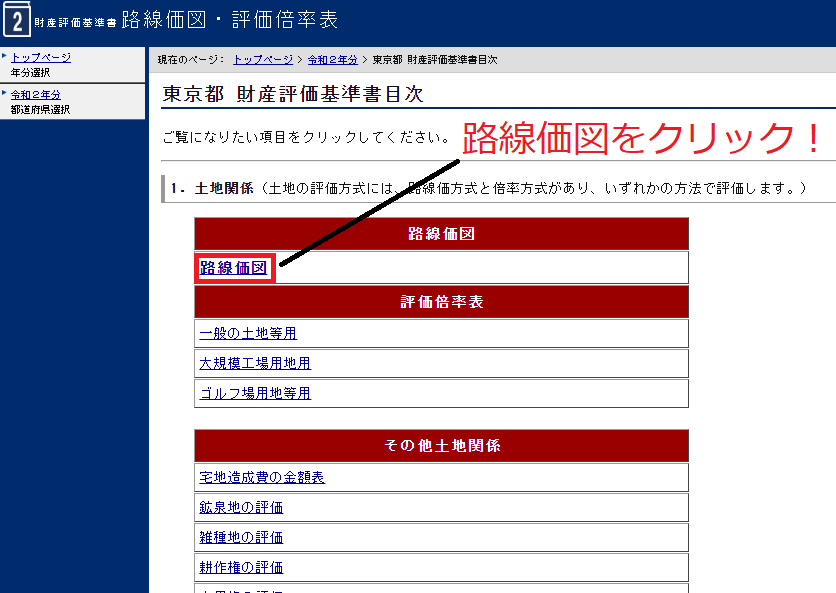

【関連外部サイト】路線価図・評価倍率表|国税庁

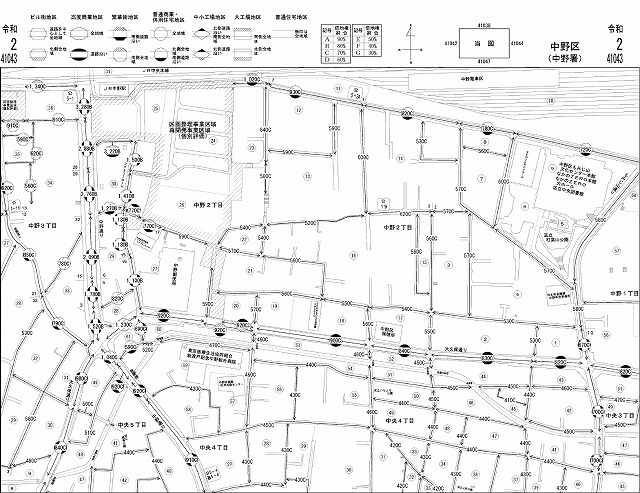

ここからは、相続税路線価図の見方を順番にご紹介します。今回は、具体例として令和2年東京都中野区中野2丁目11番地の土地(100㎡)の路線価を調べていきましょう。

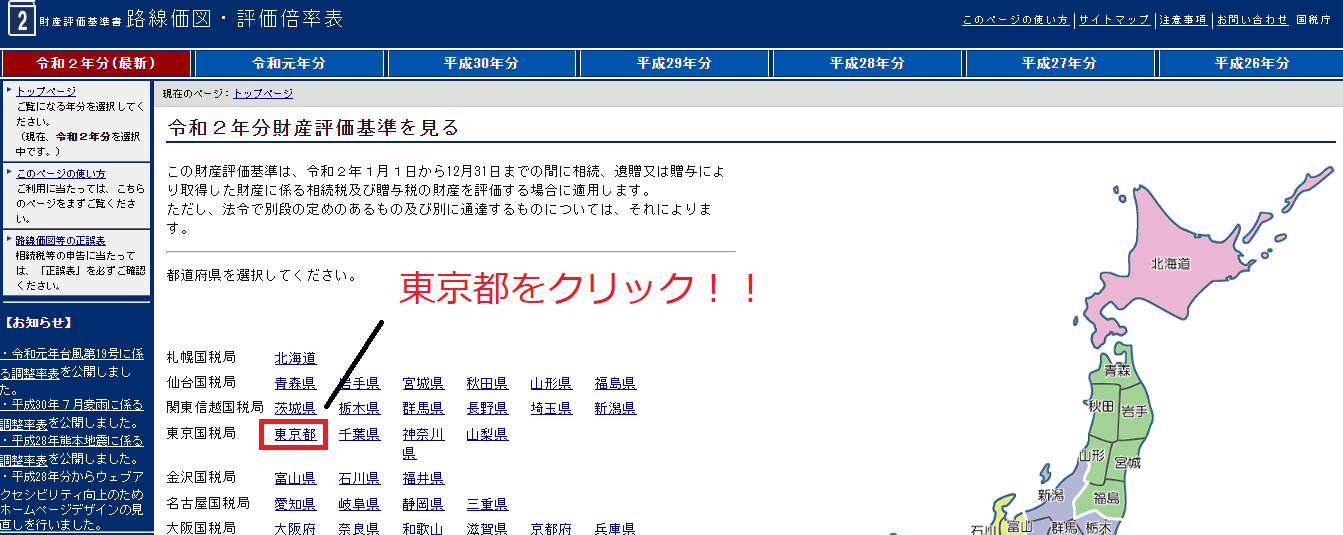

上記の相続税路線価のURLへアクセスし、東京都をクリックします。過去の路線価を調べる場合は上段の「年分」で切り替えることができます。(最新年分が標準で表示されます。)

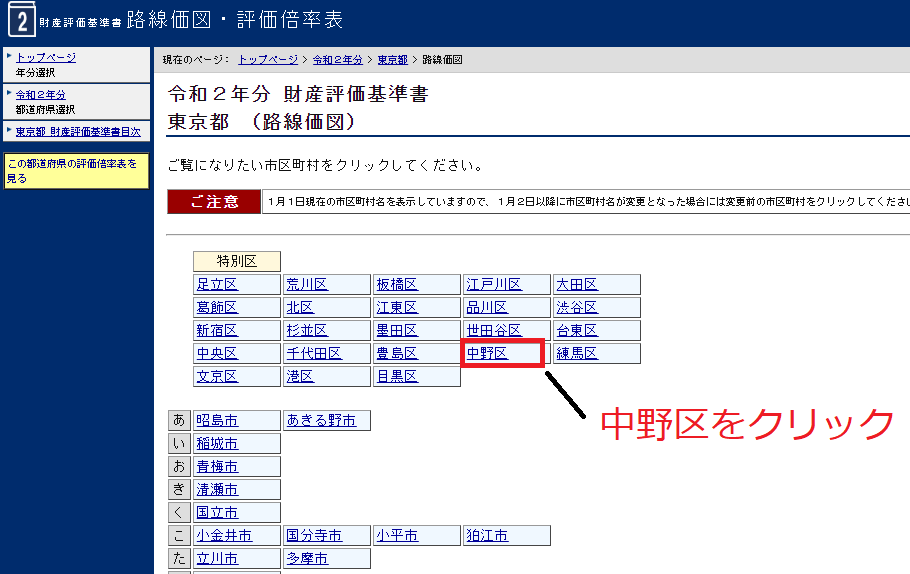

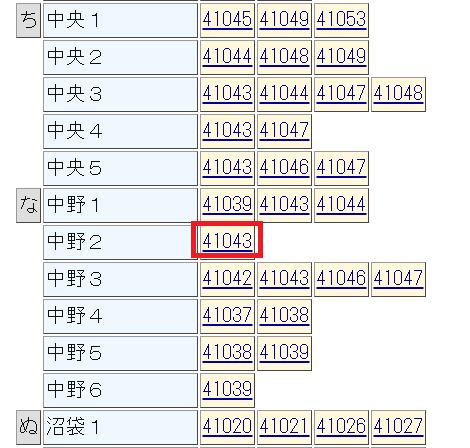

相続税路線価を調べたい土地の市区町村を選択します。例では「中野区」を選択します。

次に町を選択します。町名があいうえお順で表示されます。町名の後ろの番号は、丁目などの「字」を表しています。例では中野2丁目なので、「中野2」の41043をクリックします。中野1丁目のように「字」が1つの地図で収まり切れない場合は複数の番号が表示されます。土地の地図を見て、どの番号に調べる土地があるのか確認しましょう。

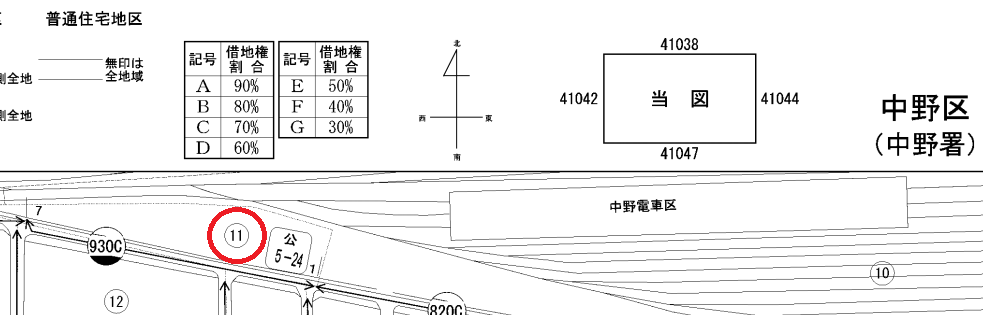

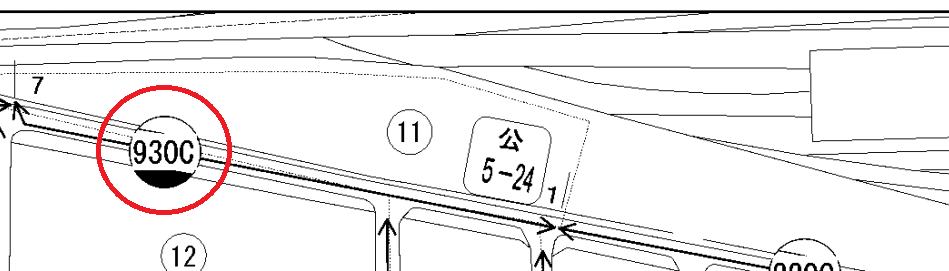

土地の所在地を探します。〇で囲まれている数字は街区番号を表す数字です。例では中野区2丁目11番地ですので、⑪を探します。

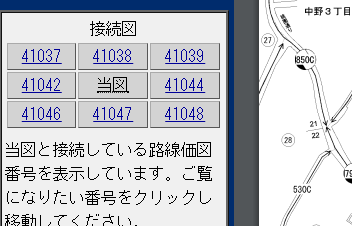

※土地の場所が地図上にない場合(地図より北にある場合など)左下の接続図をクリックすると近隣の地図に移動します。

該当する土地が分かったら、その土地に接している道路についている番号を見てみましょう。その番号が相続税路線価になります。

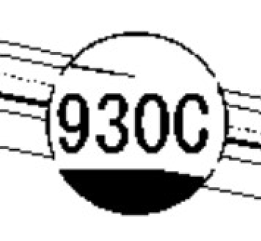

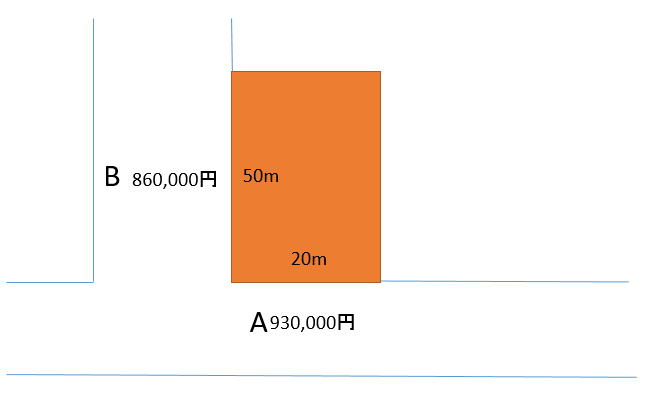

例では「930C」が11番地に接している道路になるため、東京都中野区中野2丁目11の相続税路線価は「930C」です。路線価は千円単位で記載されているため、「930」という番号は「1㎡あたり930,000円」という意味になります。

路線価の後ろに付いているアルファベットは、借地権割合を意味しています。借地権割合とは、地主に土地を借りて建物を建てる場合に発生する権利のことです。

土地に自宅がある場合など、「土地を貸していない場合」又は、「土地を貸しているが、借主が更地(駐車場)として利用している場合」は借地権が発生しないため、このアルファベットは無視して下さい。

借地権が発生する理由は、一般的に借りた土地に建物を建てると、長期間その土地を借り続けることになります。また、地主が「立ち退いてほしい」と思っても、建物が土地の上に建っているため簡単に立ち退きさせることはできません。この借主(建物所有者)の借地に対する強い権利を「借地権」と言います。

借地権は貸主(土地所有者)から見れば土地の減額要因になり、借主(借地に建物を建てている人)から見れば借地権という財産になります。

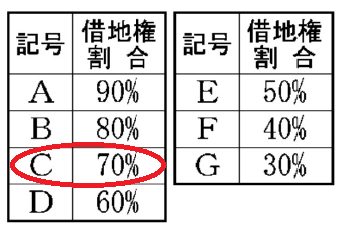

地域によってこの借地権の割合が異なり、路線価の後ろに付いているアルファベットで借地権割合を認識します。例では「930C」となっているため、「C」が借地権割合となります。借地権割合は相続税路線価図の上段に記載されており、「C」は「借地権割合70%」となります。

| 記号 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

土地の路線価が決まったら、土地の相続税評価額の計算を行います。

土地が複数の路線価に接している場合、間口が狭い場合や奥行きが狭い場合など、それぞれの土地によって利便性が異なります。相続税路線価図で求めた路線価をもとに、その土地によって異なる評価額の加算要因、減算要因を補正して最終的な土地の相続税評価額を算出することになります。

相続税評価額を算出するうえで必要になる情報が路線価図の中にあと1つあります。それは、「地区区分」です。

路線価の「地区区分」とは、評価する土地が「何のために利用できるか」把握するためのものです。

評価する土地が住宅地にある場合と、商業地区にある場合には土地の利用方法も異なるため、相続税評価額を算出するうえで考慮しなければなりません。

この土地の利用地区を区分したものが「地区区分」と言い、相続税法上では7つの地区区分に分類されます。

大都市の商業地域内で、高層大型オフィスビルや商業施設が街区を形成している土地が該当します。

大都市の都心、副都心、中核都市の都心などの商業地域内で、中高層オフィスビルや商業ビルが街区を形成している土地が該当します。

大都市又は中核都市の商店街、レジャー施設等が多い歓楽街など人通りの多い繁華性の高い商業地区がある土地が該当します。

商業地域又は商業地域の近隣地域で、中低層のオフィスや住宅が街区を形成している土地が該当します。

戸建ての住宅など、主に住宅が立ち並ぶ地区にある土地が該当します。

工業地域にある敷地規模が9,000㎡程度までの工場や倉庫が立ち並ぶ地域の土地が該当します。

工業地域にある敷地規模が9,000㎡を超える規模の工場や倉庫が立ち並ぶ地域の土地が該当します。

評価する土地がどの地区区分に該当するかについては、路線価図の上部に記載しているマークで確認を行います。

例では、路線価「930C」の周りの記号は円の中の下側が黒く塗りつぶされ、上側は白くなっています。

これを路線価図上段の記号に当てはめると「普通商業・併用住宅地区」に該当することが分かります。

地区区分は、相続税評価額を算出する場合に使用します。詳細は次項で説明しますが、土地の減額補正である「奥行価格補正」、「不整形地補正」、「間口狭小補正」、「奥行長大補正」、増額要素である「側方路線影響加算」などの計算に地区区分が影響します。

また、補正率を使った土地の相続税評価額についての次の記事も是非お読みください。

相続税路線価図により対象の土地の路線価が決定したら次は具体的な土地の評価額の計算を行います。

この計算は、「土地及び土地の上に存する権利の評価明細書(第1表)」により計算を行います。この評価明細書は、以下のURLよりダウンロードできます。

【関連外部サイト】土地及び土地の上に存する権利評価明細書

土地の評価明細書に計算の基礎となる情報を記入していきます。どのような情報が必要か見ていきましょう。

評価を行う土地の住所、所有者、使用者(土地を貸している場合)を記載します。

土地の登記簿謄本や固定資産税評価証明書などに記載されていますので転記しましょう。

土地の地目(使用用途)と地積(面積)を記入します。地目は、実際の地目で判断します。

登記簿謄本に記載されている地目と異なる場合もあります。

相続税路線価で求めた路線価の価格を記入します。

土地が1つの路線に接している場合は、正面のみ記入します。2~3つの道路に接している場合は、側方に記入します。4面とも道路に接している場合は、裏面も記入します。

土地の間口距離と奥行距離を記入します。実際に測量を行ったり、字図を使用したりして距離を測ります。

間口距離とは、土地が路線価に接している距離のことを言います。

奥行距離は間口から直角に測った距離です。実際に測量した奥行距離と全体の面積を間口で除した距離を使用することもできます。

また、四角になっていない土地(不整形地)の場合、奥行距離を求めるためには複雑な計算が必要です。

実際にどのように土地を利用しているのかを記載する項目です。

利用区分によって土地の評価額が大きく異なります。

地区区分は相続税路線価図で求めたものを記載します。

例では、「普通商業・併用住宅地区」になっています。

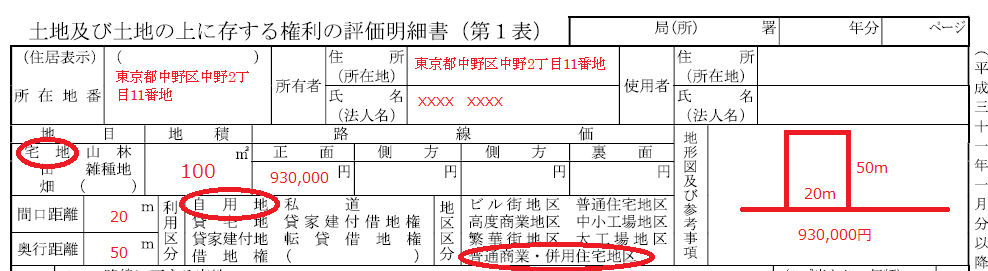

前章でご紹介した中野区の具体例で土地の評価明細書を記載すると以下のようになります。

基本情報を記入したら、次は奥行補正率の計算を行います。

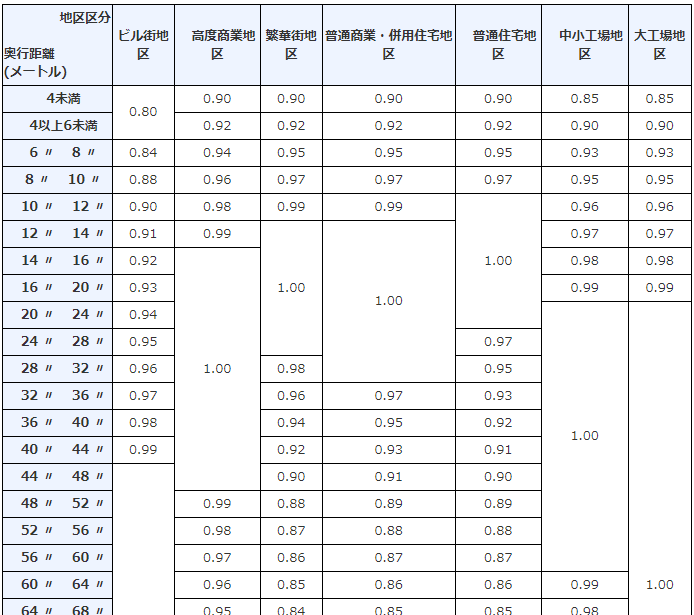

奥行補正率とは、土地の奥行きが極端に長かったり、短かったりすると土地の利用価値が減少することから、奥行距離に応じた補正を行う際に使用する補正率を指します。

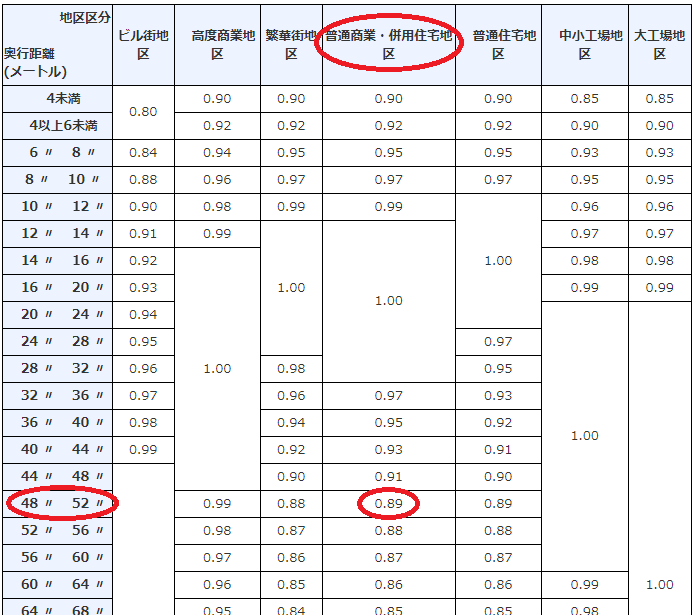

奥行補正率の計算には、地区区分と奥行距離を次の表に当てはめて算出します。

出典:国税庁HP「奥行価格補正率表」

具体例では、「奥行距離50m」「地区区分 普通商業・併用住宅地区」になるため0.89の奥行補正率になります。

奥行補正率を確認したら、評価明細書に記入します。具体例では土地の一面しか路線価に接していないため、次のように記載します。

1㎡あたりの評価額が算出できたら、土地の地積(面積)を乗じて相続税評価額の総額を計算します。

具体例では82,770,000円となります。この価格が東京都中野区中野2丁目11番地の土地の相続税評価額となります。(「間口が狭小な宅地等」を利用して相続評価額を減額することも可能です。)

評価する土地が2つの道路に接している場合は、評価額を加算する補正を行います。2つ以上の道路に接している土地は、利用価値が高くなるためです。これを「側方路線影響加算」、又は「二方路線影響加算」、「三方又は四方路線影響加算」と言います。ここでは、利用頻度が多い「側方路線影響加算」をご紹介します。

中野区の具体例が次のように2つの道路に接している場合、「側方路線影響加算」を行うことになります。

土地が2つの道路に面している場合は、まず、どちらの道路が正面路線価になるかの判定を行います。

正面路線価の判定は、実際に玄関がある面などは関係なく路線価に奥行補正率を乗じた評価額が高い方を正面路線価として取り扱います。具体例の正面路線価がどちらになるか見ていきましょう。

奥行補正率を乗じると路線価Bの評価額の方が高くなるため、路線価Bを正面路線価として計算していきます。

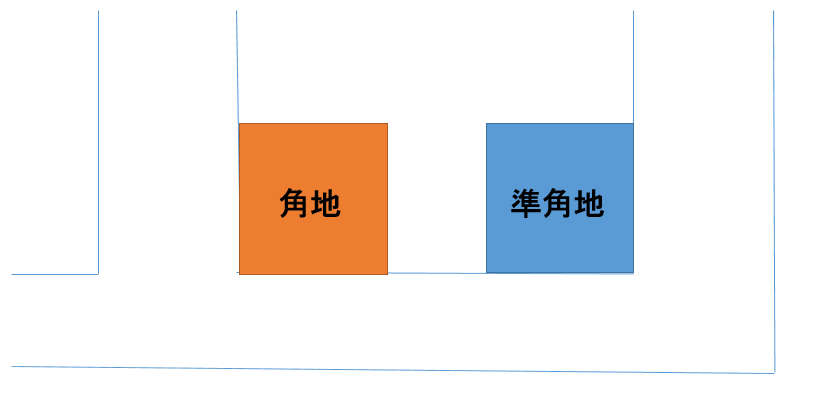

次は、角地か準角地かどうかの判定を行います。

角地とは接している道路が2つの方向以上に通行することができる土地のことです。

一方、準角地は接する道路が1つの方向のみしか通行することができない土地のことを言います。角地の方が準角地より利便性が高いため、評価額が高くなります。具体例では角地に該当します。

角地か準角地か判断したら、側方路線影響加算率の確認を行います。側方路線影響加算率は、次の表により確認します。具体例の場合は、「普通商業・併用住宅地区」の「角地」に該当するため、側方路線影響加算率は0.08となります。

次に、評価明細書に転記していきます。評価明細書の2「二路線に面する宅地」の欄で計算を行います。

1㎡あたりの評価額926,216円 × 地積100㎡ = 土地の相続税評価額92,621,600円

上記の計算により1㎡あたり926,216円が評価額になります。この評価額に地積(面積)を乗じることで全体の土地の相続税評価額の計算を行います。

相続税路線価を使用して相続税評価額を算出する財産がもう1つあります。それは借地権です。借地権が発生するケースは、地主から借りた土地に建物を建てた場合に発生します。その土地そのものは地主が所有していますが、「土地を借り続ける権利」として借主の相続財産に計上しなければなりません。

借地権を計上しなければならない場合とその借地権の計算式を東京都中野区の例でご紹介します。

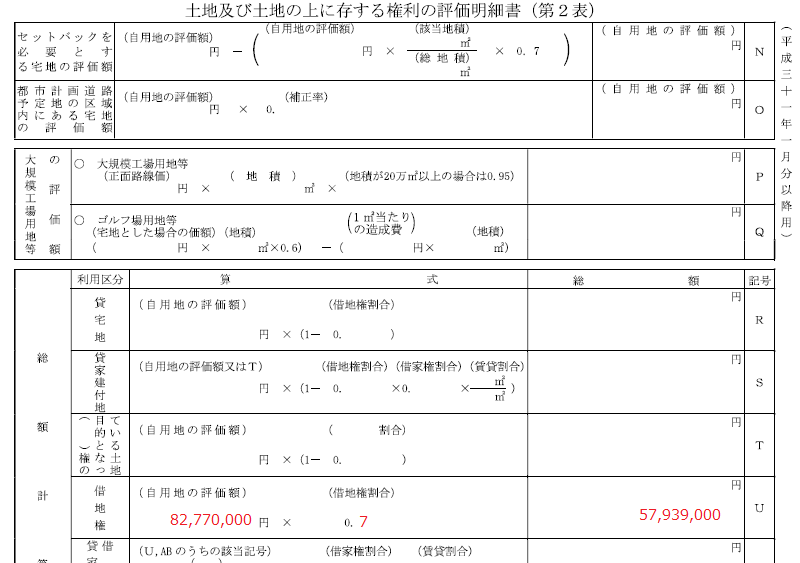

東京都中野区中野2丁目11番地の土地を借りて自宅を建てている場合、借主に借地権が発生します。この場合の借地権の計算は、「3-4.自用地の評価額を計算」で算出した自用地の相続税評価額82,770,000円を基礎として算出します。この路線価は「930C」となっており、末尾のアルファベットが借地権割合になります。アルファベットにより次のように借地権が設定されており、Cの借地権は70%になります。

次に土地の相続税評価額の計算に使用した評価明細書の第2表を準備します。第2表に借地権の評価額を計算する欄がありますので、こちらに記入を行います。

自用地の評価額82,770,000円に借地権割合70%を乗じた57,939,000円が借地権となり、土地を借りている人の相続財産となります。

一方、土地を貸している人は同額の借地権を貸宅地として土地の相続税評価額から控除することができます。

借地権が発生する場合は、自用地の評価額を地主と借主との間で借地権を利用して分割しているイメージです。具体例の場合は、借主に70%、地主に30%の評価額が相続税法上の財産となります。借地権は地域によって異なりますので、路線価図のアルファベットをよく確認しましょう。

ここまで路線価を利用した土地の相続税評価額の計算方法をご紹介しましたが、日本全国の土地に路線価が付されているわけではありません。路線価が付されていない地域は、地方都市などに多くあります。路線価が付されていない地域の相続税評価額は、評価倍率によって計算を行います。

路線価方式の土地の相続税評価額の計算方法について詳しくは、次の関連記事をご参照ください。

今回は、路線価図を使用した土地の相続税評価額の計算方法をご紹介しました。

ご紹介した路線価方式の相続税評価額の計算はシンプルな形状の土地でしたが、実際に計算を行う土地は不整形地であったり、無道路地であったり、広大地であったりします。

こういった形状の土地の計算は複雑です。しかし、相続に強い税理士に依頼することで相続税評価額を大きく減額できる可能性があります。

また、令和2年は新型コロナウイルス感染症の影響により不動産価格は下落しているところが多くありますが、相続税路線価には加味されていません。

これにより相続税評価額が地価(時価)を上回ってしまう可能性があるため、国税庁では相続税路線価に補正率を導入することが検討されています。

補正率が導入されると、一般の方が相続税評価額の計算を行うハードルが上がると考えられますので、税理士に依頼されることをおすすめします。