準確定申告書と付表の書き方(記入例つき)

確定申告をせずに被相続人が亡くなった場合、相続人が代わりに行うのが準確定申告です。準確定申告が必要な場合から準確定申…[続きを読む]

一定の年金受給者は、相続の開始があったことを知った日の翌日から4か月以内に、準確定申告をしなければなりません。その際に、年金の源泉徴収票を用意するなどの準備が必要になります。

そこで、準確定申告と年金の源泉徴収に焦点をあてて解説します。

なお、準確定申告書の書き方については、次の記事をご一読ください。

目次

被相続人が年金受給者だった場合には、年末調整を受けていないため、原則として準確定申告が必要となります。

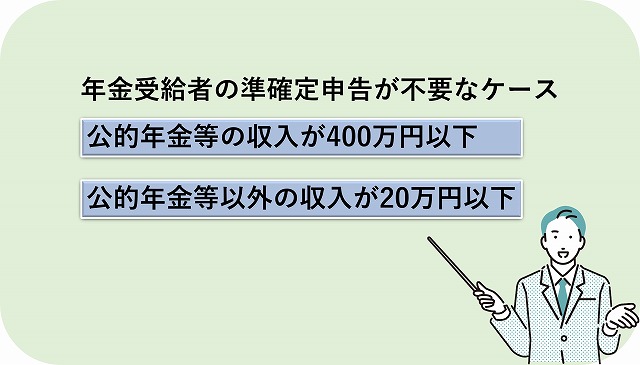

ただし、次の2つの場合に該当する場合には、年金受給者であっても準確定申告が不要になります。

したがって、これ以外に該当する年金受給者が被相続人になった場合には、準確定申告が必要となります。

もう一つのケースとして、相続放棄をした相続人は、準確定申告が不要です。

準確定申告では、相続人全員が連署した申告書を提出する必要があります。しかし、相続人が相続放棄をすると、最初から相続人でなかったものとみなされるため、準確定申告は、相続放棄をした者を除いた相続人全員で行うことになります。

被相続人が亡くなった年の公的年金等の収入が400万円を超える場合は、準確定申告が必要です。

年金を複数受給していた場合には、その合計額が400万円を超えていれば、準確定申告が必要となります。

公的年金等には、次の年金を挙げることができます。

被相続人の公的年金の収入が400万円以下であっても、公的年金以外の所得が20万円を超えると、準確定申告が必要です。

例えば、被相続人が公的年金を受けながら、アルバイトをしており給与収入があったとします。

下表から給与所得の控除最低額が55万円となるため、給与所得が20万円となる給与収入額は75万円となります。したがって、被相続人の給与収入が75万円を超えると、準確定申告が必要になります。

被相続人が複数の箇所から給与収入を得ていれば、その合計額が75万円を超えると準確定申告が必要です。

令和2年以降

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| ~1,625,000円 | 550,000円 |

| 1,625,000円超~1,800,000円 | 収入金額×40%-100,000円 |

| 1,800000円超~3,600,000円 | 収入金額×30%+80,000円 |

| 3,600,000超円~6,600,000円 | 収入金額×20%+440,000円 |

| 6,600,000円~8,500,000円 | 収入金額×10%+1,100,000円 |

| 8,500,000円超~ | 1,950,000円(上限) |

※ 【出典】「No.1410 給与所得控除」|国税庁

準確定申告が不要であっても、次の通り、申告することで還付金を得られる可能性があるケースもあります。

ただし、受け取った還付金は、相続税の課税対象となります。

受給している年金は、源泉所得税が徴収されることが多くなります。

医療費控除や介護保険などの社会保険料控除、地震保険料控除といった所得控除を受けている場合に準確定申告をすると、徴収済の源泉所得税の一部が戻ってくることがあります。

また、被相続人が配偶者や親族を扶養していれば、準確定申告をすると配偶者控除や扶養控除が可能になり、還付金が戻ってくる可能性があります。

所得控除は、死亡日までに亡くなった人が支払った金額が対象ですが、配偶者控除や扶養控除などは、死亡日の現況で判断します。

年金には、公的年金と企業年金があります。公的年金は、日本国内に住所のあるすべての人が加入を義務づけらる、国が運営する年金です。企業年金は、企業が従業員の退職後の生活のために運営する年金です。

通常年金の源泉徴収票は、公的年金は、日本年金機構から、企業年金は、勤めていた企業の年金基金や企業年金連合会などから、自動的に送付されてきます。

では、準確定申告を行う場合はどうでしょうか。

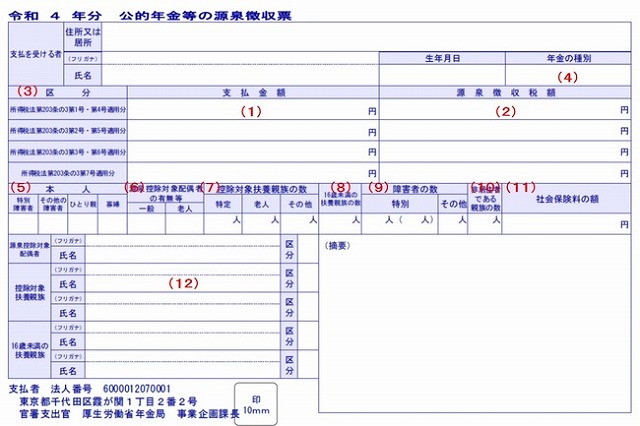

公的年金の場合は、通常の源泉徴収票とは違い、死亡届を提出した人宛に準確定申告用の源泉徴収票が送られてきます。

【出典】「令和4年分 公的年金等の源泉徴収票」|日本年金機構

企業年金の場合には、その企業の年金基金等によりますが、通常、年金基金等に対して、年金受給を停止する手続きなどの死亡の手続きを行えば、源泉徴収票が送付されます。

年金の源泉徴収票は、年金受給を停止する手続きなどを行ってから、送付されるまでに2~3ヶ月ほどかかることがあります。準確定申告は、4ヶ月以内に行う必要があるため、残された時間は、あまりありません。

公的年金の源泉徴収票が届かない場合には、年金証書など亡くなった人の基礎年金番号を手元に置いて、最寄りの年金事務所に連絡するか、日本年金機構の「ねんきんダイヤル」に発送時期の確認を行いましょう。

一般的には、最寄りの年金事務所に連絡した方が、早く届くことが多いようです。企業年金の場合は、その企業の年金基金等に連絡し発送時期の確認を行います。

源泉徴収票の入手が申告期限に間に合わない場合は、ひとまず源泉徴収票を添付しないで確定申告書を作成・提出し、源泉徴収票が届いたら、追って税務署に提出します。

特に支払う税額がある場合、準確定申告を提出期限までに行わないと、延滞税等を支払わなければならない可能性もあるので注意が必要です。税金が還付される場合は、準確定申告を提出期限までに行わなくても、税金の還付額が少なくなるなどの影響はありません。

しかし、納付・還付のいずれの場合でも、相続の開始があったことを知った日の翌日から4か月以内に準確定申告ができるよう、早めに準備を始めることが大事です。

源泉徴収票を受領後、紛失・破損してしまった場合にも、最寄りの年金事務所で再発行してもらうことができます。

連絡してみてください。

未支給年金とは、亡くなった人が本来存命中にもらうはずだった未払いの年金のことです。

未支給年金は、対象者が亡くなったからといって消えるものではなく、遺族へ支払われます。未支給年金は受け取った遺族の一時所得となるため、準確定申告に含める必要はありません。

一時所得には50万円の特別控除があるため、一般的には未支給年金に税金がかかることは少ないといえるでしょう。

年金受給者の準確定申告が必要かどうかの判断は難しいケースがあります。

しかし、年金受給者の準確定申告で還付金を受け取ると相続税の課税対象となるなど、準確定申告の先には、相続税申告も考える必要が出てきます。

税理士には、被相続人の準確定申告を相続税とともに相談することができます。準確定申告や相続税申告について、お悩みの方は、一度税理士に相談することをお勧めします。