相続で個人事業を承継した場合の、消費税の納税義務の特例

消費税には納税義務の免除がありますが、相続で個人事業を引き継いだ場合の納税義務の判定は通常とは異なり、特例が適用されます。

少しややこしい特例なのですが、具体例を用いながらわかりやすく解説していきます。

目次

1.納税義務の免除

消費税は、事業者であれば誰でも納税する義務がある税金ではありません。一定の条件に該当する場合には、消費税を加算した売り上げを得ている事業者であっても、納税が免除されます。

この納税が免除される事業者のことを、「免税事業者」といい、反対に納税義務がある事業者のことを「課税事業者」といいます。

1-1.通常の場合

基準期間(前々年)の課税売上高が1,000万円以下である場合には、原則として納税義務が免除されます。

新たに個人事業を開始した場合には、開業した年とその翌年については、基準期間がないということになるので、通常はこの場合にも納税義務は免除されます。

1-2.相続の場合には特例がある

個人事業主が死亡したため、その事業を相続人が引き継いだ場合には、以下の特例が設けられています。

相続により事業を始めることになった相続人や、相続が発生するまでは免税事業者であった相続人であっても、納税義務者となる場合があるのです。

新規開業で基準期間がないから、あるいは、相続人の基準期間の課税売上高が1,000万円以下だからという単純な理由で免税というわけにはいかず、被相続人の事情まで考慮して判定されます。

2.相続があった場合の納税義務の免除の特例

免除される場合、免除されない場合を具体的に解説します。

2-1.相続があった年

個人事業主であった被相続人の、死亡日が属する年です。

2-1-1.免除される場合

- 被相続人が免税事業者である場合

相続人が「1-1.通常の場合」に該当し、かつ、被相続人の基準期間における課税売上高が1,000万円以下(消費税を含んで1,000万円以下)である場合には、相続があった年は納税義務が免除されます。

2-1-2.免除されない場合

- 被相続人が課税事業者である場合

被相続人の基準期間における課税売上高が1,000万円超である場合には、死亡日の翌日から12月31日までの納税義務は免除されません。

よって、相続人が「1-1.通常の場合」に該当する場合であっても、1月1日から死亡日までの納税義務は免除ですが、死亡日翌日から12月31日までは免除されないということになります。 - 相続人が課税事業者を選択している場合

相続人が課税事業者選択届出書を提出して課税事業者になっている場合には、この特例以前の問題であり、納税義務は免除されません。

2-2.相続があった年の翌年または翌々年

被相続人死亡日が属する年の翌年と2年後の年です。

2-2-1.免除される場合

- 被相続人と合算しても免税事業者となる場合

これらの年における、被相続人と相続人の基準期間における課税売上高の合計が、1,000万円以下である場合には、納税義務が免除されます。

2-1-2.免除されない場合

- 被相続人と合算したら課税事業者となる場合

これらの年における、被相続人と相続人の基準期間における課税売上高の合計が、1,000万円超である場合には、相続人が「1-1.通常の場合」に該当する場合であっても、納税義務は免除されません。 - 相続人が課税事業者を選択している場合

相続人が課税事業者選択届出書を提出して課税事業者になっている場合には、この特例以前の問題であり、納税義務は免除されません。

3.具体例

被相続人が平成29年6月15日に死亡したとした次の場合における、相続があった年及びその翌年と翌々年の、納税義務の判定をしてみましょう。

| 課税期間 | 平成27年 | 平成28年 | 相続があった年 | 相続があった年の 翌年・翌々年 | |||

|---|---|---|---|---|---|---|---|

| 平成29年 | 平成30年 | 平成31年 | |||||

| 1/1~6/15 | 6/16~12/31 | ||||||

| 課税 売上高 | 被相続人 | 1,200万円 | 900万円 | 100万円 | - | - | - |

| 相続人 | 700万円 | 800万円 | 400万円 | 500万円 | 800万円 | 900万円 | |

| 相続人の納税義務 | - | - | 免除 | 免除なし | 免除なし | 免除 | |

3-1.相続があった年(平成29年)

相続人は、相続による事業承継がある前から個人事業主をしています。平成29年の基準期間は平成27年であり課税売上高は700万円となっていますので、通常であれば納税義務は免除されます。

しかし、被相続人の平成27年の課税売上高が1,200万円であり1,000万円を超えているため、死亡日の翌日である6月16日から12月31日までの期間については、納税義務は免除されません。

3-2.相続があった年の翌年(平成30年)

相続人の基準期間(平成28年)における課税売上高は800万円であり、通常であれば納税義務は免除されます。

しかし、被相続人の平成28年の課税売上高900万円との合計額は1,700万円であり、1,000万円を超えるため、平成30年については納税義務は免除されません。

3-3.相続があった年の翌々年(平成31年)

相続人の基準期間(平成29年)における課税売上高は900万円であり、通常であれば納税義務は免除されます。

更に、被相続人の平成29年の課税売上高100万円との合計額は1,000万円であり、合算したうえでも1,000万円以下であるため、平成31年については納税義務が免除されます。

4.提出書類

相続で事業承継があった場合に、相続人が提出する必要がある書類を解説します。

4-1.事業承継により相続人が課税事業者となる場合

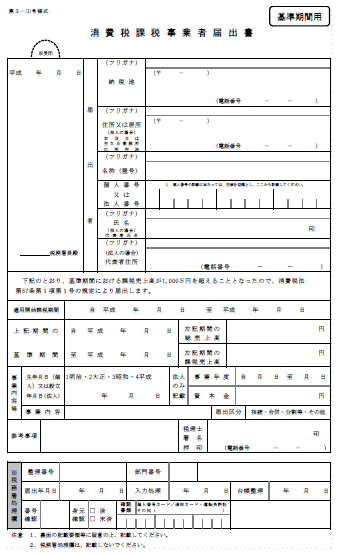

4-1-1.消費税課税事業者届出書(基準期間用)

消費税の課税事業者に該当することになった場合には、税務署へ速やかに提出する必要がある届出書です。

課税事業者届出書には、基準期間用と特定期間用があり、相続があった場合の納税義務の免除の特例による判定で課税事業者となる場合には、基準期間用を使用します。

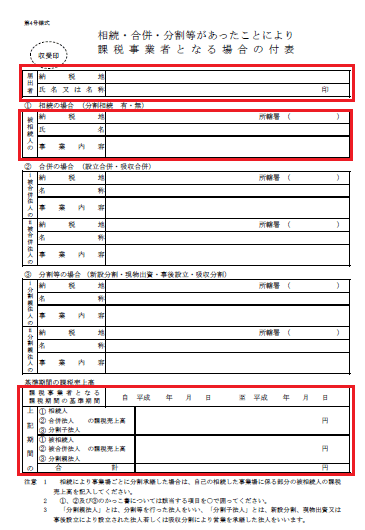

4-1-2.相続・合併・分割等があったことにより課税事業者となる場合の付表

相続、合併、分割等があったことにより課税事業者となる場合に、「4-1-1.課税事業者届出書」に添付する書類です。

相続の場合には、被相続人の氏名などや基準期間の課税売上高を記入します。

4-2.記入方法

4-2-1.消費税課税事業者届出書(基準期間用)

難しい記載内容はなく、流れのままに記入していけば大丈夫です。

届出者には課税事業者となる事業承継者の情報を記入し、マイナンバーも忘れず記入しましょう。被相続人の情報ではありませんので注意してください。

【出典】国税庁:[手続名]消費税課税事業者届出手続(特定期間用)|消費税

4-2-2.相続・合併・分割等があったことにより課税事業者となる場合の付表

赤枠の部分が、相続による事業承継の場合に記入する欄です。

【出典】国税庁:[手続名]相続・合併・分割等があったことにより課税事業者となる場合の付表|消費税

5.簡易課税制度

最後に、簡易課税制度の適用はどのようになるか確認しましょう。

5-1.簡易課税制度選択届出書は引き継がれない

被相続人が生前に簡易課税制度の適用を受けていたとしても、その効力は相続人には引き継がれません。

相続人が事業承継後もこれらの適用を受けたい場合には、改めて自分で簡易課税制度選択届出書を提出する必要があります。

5-2.簡易課税制度の適用判定

簡易課税制度により計算できるのは、事前に簡易課税制度選択届出書を提出し、かつ、基準期間の課税売上高が5,000万円以下の場合です。

ただし、この5,000万円は相続人のみの課税売上高のことであり、被相続人の課税売上高は含めません。

被相続人の課税売上高を利用するのは、納税義務の判定です。混同してしまいがちですので、注意しましょう。

税理士相談Cafe編集部