準確定申告で扶養控除を適用後、自分の確定申告でも重複して適用できるか?

父母や配偶者など親族が亡くなった場合で、被相続人(亡くなった人)に確定申告の必要がある場合は、準確定申告を行います。準確定申告では、通常の確定申告のように扶養控除などを適用できます。

そこで問題になるのが、準確定申告と同じ年に行う相続人の確定申告です。準確定申告で扶養控除を適用した人を、その後相続人が扶養している場合、自身の確定申告でも扶養控除にできるのでしょうか。

ここでは、被相続人の準確定申告と相続人の確定申告における扶養控除について解説します。

目次

1.準確定申告と扶養控除

亡くなった人が個人事業主である、あるいは公的年金等の収入が400万円超の場合、給与とそれ以外の所得が20万円以上ある場合など一定の場合は、相続の開始があったことを知った日の翌日から4か月以内に、準確定申告をする必要があります。

では、準確定申告で配偶者控除や扶養控除の対象となる人はどのような人でしょうか。

それは、被相続人が死亡した時点で次の要件にすべて当てはまる人です。

- 配偶者または配偶者以外の親族(6親等内の血族及び3親等内の姻族)

- 納税者と生計を一にしていること

- 年間の合計所得金額が38万円以下であること

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと

※扶養控除は、その年12月31日現在の年齢が16歳以上の人に限る。平成30年分以後の配偶者控除は、納税者本人の合計所得金額が1,000万円以下の場合に適用。

配偶者控除や扶養控除の対象となる人は、年間の合計所得金額が38万円以下である必要があります。準確定申告の場合は年の途中で申告を行うため、年間の合計所得金額が38万円以下であるかどうかは、見積額で判定することになります。

2.準確定申告と相続人の申告で扶養が重複する場合の具体例

では、具体例を挙げて、準確定申告と、相続人自身の申告で扶養が重複するケースを見ていきましょう。

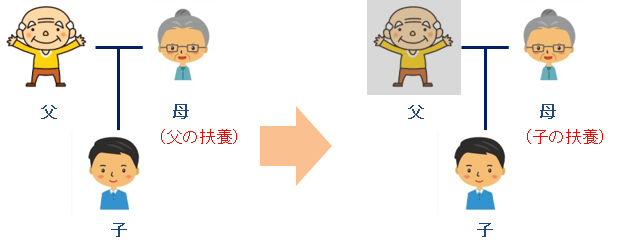

2-1.父(被相続人)、子(サラリーマン)、母(年間の合計所得金額が38万円以下)の3人家族の場合

この場合で問題になってくるのが、母の扶養控除です。

父が亡くなった際、子はサラリーマンとしての収入があるため、扶養にはなりません。母は年間の合計所得金額が38万円以下のため、準確定申告で配偶者控除となります。

その後、子が母を扶養することになった場合、子の確定申告をするときに母を扶養控除の対象として良いのかという問題がでます。

結論から言うと、この場合は扶養控除の適用を受けることができます。

確定申告において、扶養控除の適用を受けるかどうかの判断は、その年の12月31日時点で上述した控除要件を満たす親族であるかどうかであり、準確定申告とは分けて考えます。上述した控除要件を満たす親族である場合は、準確定申告と重複して、自分の確定申告でも扶養控除の適用を受けることができます。

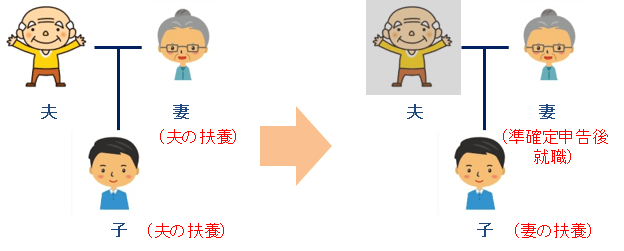

2-2.夫(被相続人)、妻(準確定申告時点で収入なし)、子(扶養控除対象)の3人家族の場合で、妻が準確定申告後に就職した場合

まず、夫の死亡時点では、妻は配偶者控除、子供は扶養控除の要件を満たすため、準確定申告で配偶者控除と扶養控除の適用を受けます。

問題になるのは、その後、同じ年に妻が就職して、子を扶養した場合です。

子が準確定申告と重複して、妻の扶養控除の対象となることができるのは、2-1.のケースと同じです。扶養控除の適用を受けるかどうかの判断は、その年の12月31日時点で控除要件を満たす親族であるかどうかで、準確定申告とは分けて考えます。

今回のケースで問題になるのは、夫の準確定申告後に就職した妻が、準確定申告で配偶者控除の対象となれるかどうかです。

準確定申告で配偶者控除の対象となれるかどうかの判断のポイントは次の2つです。

- 準確定申告で配偶者控除の適用を受けられるかどうかは、その時点の所得ではなく、年間所得の見積額で判定

- 判定後に偶発的な事由により配偶者に所得が発生したとしても、準確定申告での配偶者控除の適用に影響しない

つまり、準確定申告後に配偶者に38万円超の所得がある場合は、準確定申告時点でその所得が見積もれたか、また、その収入が偶発的なものかどうかで、準確定申告の配偶者控除の適用の可否が決まります。

例えば、予期できなかった不動産の売却による所得などがあったとしても、準確定申告の配偶者控除の適用には影響しません。今回のケースは、準確定申告後に就職しています。一般的に給与所得については偶発的な事由と考えられません。そのため、配偶者控除の適用を受けることができず、修正申告が必要となります。

※状況により異なる場合があります。くわしくは税理士などの専門家にご相談ください。

そのほかにも被相続人の事業、例えば賃貸アパート等を引き継いで家賃収入を得た場合なども、偶発的な事由とは考えられません。

税理士相談Cafe編集部