小規模宅地等の特例の要件、相続税評価など基本を徹底解説!

小規模宅地等の特例は、宅地の相続税対策の代表と言える大きな節税効果がある制度で、宅地の相続税評価額を最大8割減額する…[続きを読む]

相続税対策の代表的な方法として生前贈与がありますが、対象となる財産は現金や動産などの動かしやすいものに焦点がいきがちです。

しかし実は、土地などの不動産も上手に生前贈与を活用することで、節税に繋げることができるのです。

目次

まず生前贈与とはどういうものなのか、簡単にみていきましょう。

生前贈与とは、将来被相続人になる人が自身の生前に、相続人になる予定の人に対して財産を贈与することをいいます。

なぜこれが相続税対策になるのかというと、将来の遺産を前もって減らすことで相続税の負担も減らすことができるからです。

贈与財産が土地の場合には、その評価額はその土地を贈与した時点での評価額となりますので、今後価値が上がっていくと予想される土地については、相続時よりも低い評価額になります。

また、賃貸に出している土地であれば生前贈与することで、贈与時点からの収入は受贈者のものとなり、将来の相続財産の額を更に減らすことができ、納税資金を準備することもできます。

ただし、場合によっては贈与税がかかりますので、相続税と贈与税を比べて有利な方を選択する必要があります。

生前贈与には、「暦年贈与」と「相続時精算課税」の2つがあり、受贈者がどちらの方法によるかを選択します。

暦年贈与は通常の贈与方法で、1/1から12/31までをひと区切りとして、その間に行われた贈与の合計額で贈与税を計算します。暦年贈与には基礎控除110万円が設けられており、その年に行われた贈与の額の合計が110万円以下であれば贈与税はかかりません。

相続時精算課税は、60歳以上の両親や祖父母が20歳以上の子供や孫に財産を贈与した場合に限って適用できる特例で、贈与財産の合計が2,500万円までであれば相続税はかかりません。

贈与する財産が土地の場合には、特別気を付けなければならないことがあります。

居住用や事業用の土地を相続した場合に、評価額を最大8割減額してもらえる小規模宅地等の特例ですが、贈与の場合には適用されませんので注意しましょう。

特例の対象外である土地であれば問題ありませんが、もしも適用できる土地の場合には、生前贈与ではなく相続まで所有し続けた方が有利な場合もありますので、慎重な判断が必要です。

相続税は現金での納付が難しい場合には、現金の代わりに相続財産で納税する「物納」が認められていますが、贈与税では基本的に認められていません。

ただし、相続開始前3年以内の贈与については相続税計算に含める、生前贈与加算の対象となりますので、この部分については偶発性が高いとして物納が認められます。

相続で取得した土地の場合には、登録免許税は通常より低い税率での計算、不動産取得税は免除されますが、贈与の場合にはこのような優遇がありません。

土地の評価額は比較的高額な場合が多いため、暦年贈与を選択すると基礎控除額110万円ではカバーしきれず贈与税がかかってしまうことになります。

よって贈与財産が土地の場合には、2,500万円までカバーできる相続時精算課税がおすすめです。

暦年贈与の基礎控除額110万円の範囲内で毎年こつこつと贈与を積み重ねていく方法は、現金に限りません。土地の場合には、毎年110万円ずつ所有割合を受贈者に移していくことで可能となります。

土地の所有権を完全に移しきるまでは、贈与者と受贈者の共有名義となります。

贈与の度に登記をしなければならない手間と費用がネックですが、無税で土地を贈与することができます。

相続時精算課税の非課税枠2,500万円を超える評価額の土地の場合には、2,500万円まで贈与し、残りは共有名義とすることで、超える部分にかかる税率20%もの贈与税を負担する必要がなくなります。

ただし、相続時精算課税の適用を受けた贈与額は、贈与者の相続税計算に含める必要がありますので、相続税の課税対象となる場合には、結局相続税がかかってしまいますので注意しましょう。

相続時精算課税は、相続税の課税対象とならない場合にメリットが大きい制度です。

何をどうすれば土地を生前贈与したことになるのでしょうか。それは登記上の土地の所有者を、贈与者から受贈者へ名義変更することです。この名義変更のことを所有権移転登記といいます。

登記の専門家は司法書士であり、依頼すれば安心して登記を終えることができます。多くの人が司法書士による登記を行いますが、決して自分でできないわけではありません。

時間と手間をかければ可能ですので、やってみよう!と思われる方はチャレンジされても良いでしょう。

土地の贈与による名義変更の主な作業の流れは次のようになります。

贈与の対象となる土地を調査、確認します。

登記申請書、贈与契約書にはその土地の地番など詳細な情報が必要となりますので、まずその土地の登記事項証明書を取るところから始まります。

また、自宅土地などよく知っている土地であれば良いですが、そうでない場合にはきちんと目視で現地を確認した方が良いでしょう。

万が一、不利益な土地であるにもかかわらず、それを知らなかった場合には贈与の取りやめを検討することができます。

路線価や固定資産税評価額を調べて、次の税金がいくらになるのか確認します。

住民票や印鑑証明などの書類を集めます。

必要書類が多かったり、役所が遠方にあったりすると意外に手間のかかる作業ですので、早めに取り掛かるようにしましょう。

収集した書類をもとに、登記申請書や贈与契約書などの書類を作成していきます。

記入方法が分からない場合には、法務局に聞くと教えてもらえます。法務局によっては専門の相談員がいますので、直接行って聞くと分かりやすいでしょう。

贈与者と受贈者が贈与契約書に署名捺印し、贈与契約が完了します。

作成した書類と、収集した書類を合わせて法務局に提出します。提出先の法務局はどこでもよい訳ではなく、登記する土地の所在地を管轄する法務局へ提出しなければなりません。

もしも法務局が遠方にある場合には郵送での提出が可能です。 登記を申請して完了するまでの期間は、法務局の混雑状況にもよりますが、1週間から2週間程度です。

贈与による土地の名義変更に必要な書類は、次の通りです。

| 贈与者 | 受贈者 | その他 |

|---|---|---|

| 印鑑証明書(※1) | 住民票(※3) | 登記申請書 |

| 登記識別情報 | 贈与契約書 | |

| 固定資産評価証明書(※2) | 印紙台紙 | |

| 全部事項証明書 | 委任状(※4) |

※1 発行後3ヶ月以内のもの

※2 名義変更する年度のもの

※3 マイナンバーが記載されていないもの

※4 必要な場合のみ

土地の贈与は、全部を一度に贈与した場合と一部を贈与した場合とに分かれます。また、その土地の所有者が1人または共同所有の場合もあります。

いずれの場合においても登記に必要となる書類に変わりはなく、登記申請書の記入方法が異なります。

その土地を所有している贈与者の状況、移転する持ち分割合によって、それぞれ次のように記載します。

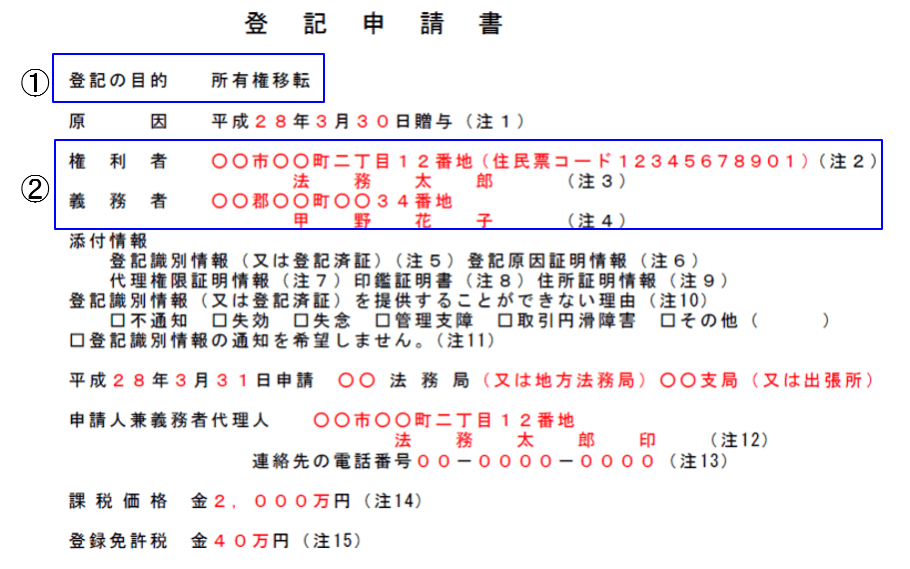

登記の目的ごとに記載方法が次のようになります。

登記申請書などの雛形は、法務局のホームページよりダウンロードすることができます。詳しい記入要綱もありますので詳しくはそちらをご覧ください。

インターネットからの入手が難しい場合には、法務局に行けばある程度の様式はもらえる場合があります。どこの法務局でも準備してあるわけではありませんので、事前に電話確認すると良いでしょう。

【参考サイト】不動産登記の申請書様式について:法務局

土地の生前贈与は相続税対策として非常に有効な方法です。

ただし解説してきた通り、暦年贈与と相続時精算課税の選択、必要書類の作成、登記、必要な場合には贈与税の申告とかなりの専門的知識が必要とされます。

自分達で行うことは不可能ではありませんが、時間や手間がかかるのはもちろんのこと、方法や計算を誤った場合の損失は計り知れません。

後々のトラブルや生前贈与の恩恵を最大限受けるためにも、税理士や司法書士に相談されることを強くおすすめします。