似て非なる遺贈と死因贈与の違い

遺贈と死因贈与は、どちらも相続人の死亡によって効力が発生するのは同じですが、法律上は、一方は単独行為で、もう一方は契…[続きを読む]

生前贈与を行うと、相続財産を減らすことができ、相続税対策となることをご存じの方は多いと思います。

しかし、贈与契約書の書き方について具体的なことは、法律に規定されていないことをご存じの方はそう多くないのではないでしょうか。

そこで、贈与契約書の書き方についてサンプルを示しながら解説します。

書面によらない贈与は、履行が終わっていない部分について撤回ができる一方で、書面による贈与は、契約書の取り交わし以降、受贈者が同意しない限り贈与者から一方的に撤回することはできません。

したがって、契約書を取り交わすと、贈与行為の不安定さを払拭する効果が生じます。

生前贈与は、親族間で行われることが多いと思います。その場合には、贈与を撤回するような事態はあまり想定できないでしょう。

しかし、贈与の基礎控除を使って何年かに亘り贈与を行った場合には、税務署に一括贈与や定期贈与を疑われる可能性があります。銀行口座を使って金銭の贈与をしていれば基礎控除の枠内で贈与を行った証拠が残りますが、口頭による贈与では、証拠が残りません。

そこで、贈与を行うごとに贈与契約書を交わし、基礎控除以下で贈与した証拠を残しておく必要があるのです。

以下は、生前贈与の契約書の記載例です。この記載例を基に、贈与契約書の書き方を説明します。

贈与契約書 甲野一郎(以下「甲」という。)と甲野次郎(以下「乙」という。)は、本日以下の内容の合意を締結した。 記 第1条 甲は、乙に対し、別紙物件目録記載の現金○○万円を贈与することを約し、乙はこれを受諾する(以下「本件贈与契約」という。)。 平成○○年○月○日 (甲)甲 野 一 郎 印 (乙)甲 野 次 郎 印 |

贈与契約書の用紙やサイズに法律上の規定はありません。したがって、どのような紙でも、サイズでも構いません。

また、冒頭でご紹介した通り、贈与契約書の書き方に法律上の規定はないことから、契約書自体の作成は、パソコンでも手書きでも構いません。

収入印紙は、領収書や契約書などを作成した際に、文章に対する印紙税を納めるめに購入します。したがって、口頭での契約や、電子契約には印紙税がかかりません。

金銭や株式など不動産以外の贈与には、印紙税は非課税であり、収入印紙は不要です。

不動産を贈与する場合に、契約書にその金額を記載しなければ、200円の収入印紙を貼ります。

なお収入印紙と贈与の対象物との関係は以下の表のとおりです。

| 贈与の対象など | 収入印紙 | 備考 |

|---|---|---|

| 現金・預金や株式等の有価証券などの不動産以外 | 不要 | 印紙税非課税 |

| 不動産 | 200円 | 契約書に不動産の価格を記載しない |

| 負担付贈与 | 契約内容による | 負担が重く、売買契約・交換契約と評価されると、それらの印紙税が適用される |

ただし、負担付贈与については、後述する通り、印紙税についての評価が変わることがあるため、注意が必要です。

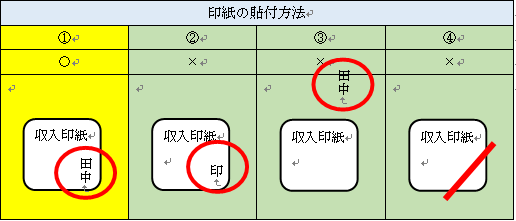

印紙の貼付方法、消印の方法は印紙税法で定められています。具体的には下記のとおりです。

印紙の上に押印をするというのが正しい消印の方法です。したがって、①が正しいことになります。契約当事者のどちらか一方が押印していれば足り、双方の押印は不要です。

②のように、印紙の上に「○印」と書くのみでは不十分で、③のように印紙を外れて押印してはいけません。

④のように印紙の上に斜線を引くことも誤りです。印紙の上に、「押印」してください。

贈与契約書の条項は、贈与者が現預金や預貯金を贈与することと、受贈者がこれを受け入れることを記載します。

必要があれば、その後に贈与の履行方法を記載します。

成立立年月日は贈与契約書の署名押印日を記載します。記名押印でも、かまいませんが、署名の欄は、自書したほうが、契約書の信頼性が高まります。

印鑑は認印でも問題はありません。しかし、後日の証拠価値を高めるために実印で行うのも一案です。

受贈者が未成年者の場合には、法定代理人である親権者が署名押印をすることになります。

婚姻中は、父母が共同して親権を行うことが原則であり、婚姻中は父と母との両名の署名押印を入れ、以下のとおり記載します。

現金の額は、「1,000,000円」ではなく、「100万円」と表記します。

次に、負担付贈与の契約書の記載例です。負担付贈与とは、受贈者が負担を履行することを条件として贈与する契約です。

例えば、父親がローンの残った自分の自家用車を贈与する代わりに、息子が残りの自動車ローンを負担するケースや、財産を贈与する代わりにペットの飼育を負担するケースなどを挙げることができます。

なお、負担付贈与では、受贈者の負担が贈与者の利益になる場合には、贈与者に譲渡所得税がかかります。

贈与契約書 甲野一郎(以下「甲」という。)と甲野次郎(以下「乙」という。)は、本日以下の内容の合意を締結した。 記 第1条 甲は、乙に対し、その所有する下記不動産(以下本件不動産という)を贈与することを約し、乙はこれを受諾する(以下「本件贈与契約」という。)。 1. 土 地 第3条 乙は、第1条の贈与を受けた負担として甲が債務者である債権者〇〇金融公庫(現独立行政法人××機構)に対する金銭消消費貸借契約(平成○○年〇月○日付、平成○年〇月○日時点での残債務額××××円)について債権者の同意が得られることを条件として、甲の代わりに支払うものとする。 第4条 甲は、乙が第3条の債務の履行を怠ったときは、本件贈与契約を解除することができる。 (甲) 甲 野 一 郎 印 |

負担付贈与では、受贈者側に負担が発生します。この負担があまりに重いため、無償譲渡契約ではなく、売買契約や交換契約と評価されれば、取引金額に応じた印紙税がかかります。

詳しくは、弁護士など専門家に相談してください。

贈与をすると、贈与者から受贈者へと所有権が移転します。不動産は所有権が移転すると、登記をすることが法定されています。

そのため、上記例文のように「甲は、本件贈与契約を原因とする本件不動産の所有権移転登記手続を行う。」といった一文を契約書に入れる必要があります。

贈与契約書は、登記申請において登記原因を証明する添付書類となっており、贈与により所有権が移転する旨の記載がなければ登記手続ができません。

また、贈与する不動産については、登記事項証明書を事前に取得して、その通り書き写します。

土地であれば、以下の順で記載します。

建物であれば、以下の順で記載します。

なお、2階以上の建物を贈与する場合は、階数ごとの床面積を忘れないようにしてください。

「負担」部分については、特に法律上の定めはありません。そのため、例えば、特定人を扶養するといった内容でもかまいません。

この場合には、以下のような条項になります。

最後に死因贈与の契約書です。

死因贈与は、贈与者が死亡したことを条件として、効力が生じる贈与です。似た制度として遺贈がありますが、遺贈が遺言者の一方的な行為であるのに対し、死因贈与は、贈与者と受贈者との間の契約である点で大きく異なります。

| 死因贈与契約書 甲野一郎(以下「甲」という。)と甲野次郎(以下「乙」という。)は、本日以下の内容の合意を締結した。 記 第1条 甲は、乙に対し、甲の死亡を停止条件として、下記株式(以下「本件株式」という。)と下記ゴルフ会員権(以下「本件ゴルフ会員権」という)を乙に贈与することを約し、乙はこれを受諾する(以下「本件贈与契約」という。)。 1.株 式 (甲) 甲 野 一 郎 印 |

死因贈与の効力発生の時期は、贈与者の死亡時です。

したがって、「贈与者の死亡により」や、「贈与者の死亡を停止条件として」などの表現で死因贈与条項を構成します。

民法上、死因贈与は遺贈の規定を準用しており、遺贈では、遺言執行者を選定することができることから、死因贈与でも執行者を選定することができます。

もし名義変更が必要な財産を死因贈与する場合に、執行者の指定がなければ、相続人全員が名義変更手続きに参加しなければなりません。したがって、名義変更が必要な財産を死因贈与する際には、執行者を選定しておくと相続人の手間を省くことができます。

上場株を死因贈与する場合には、最低限、銘柄と株式数を特定すれば十分です。

ゴルフ会員権を死因贈与する場合には、管理会社名、権利の種類、証券番号で特定します。

贈与は、贈与税を回避し、相続税を圧縮する目的でなされることが多いでしょう。しかし、贈与する際には、次の点に注意が必要です。

贈与税の基礎控除は受贈者一人あたり年間110万円です。この基礎控除を使って、贈与税を支払わず、そのうえ相続税対策をすることができます。

例えば、相続人4人で、各人に対し110万円を5年間にわたり贈与した場合には、贈与税がかかることなく、2,200万円の相続財産を減らすことができ、大きな相続税対策となります。

ただし、最終的に支払う贈与税と相続税の合計額を考えると、基礎控除以下の贈与が最も節税に繋がるとは限りません。詳しくは、次の記事をご確認ください。

また、冒頭でご説明した通り、何度かに分けて財産を贈与する際には、贈与の度に贈与契約を作成しておき、税務署対策としておくことも必要です。

贈与によって財産を取得した者が相続や遺贈によって相続財産を取得すると、相続開始前一定期間内の贈与額を相続財産に加算しなければならない、生前贈与加算という制度があります。

この生前贈与加算を回避するには、子ではなく相続人とはならない孫に対して贈与を行う方法が考えられます。

贈与は贈与者が受贈者に無償で財産を与えるものですが、相続が発生した後のことも考慮しなければなりません。

兄弟姉妹以外の相続人には、遺留分と呼ばれる最低限の遺産取得割合が法定されており、たとえ遺言書であっても、侵害することはできません。法定相続人に対して行われた生前贈与は、相続開始の10年前まで遺留分侵害額請求の対象になります。

相続時に争いの火種を残さないように、遺留分には配慮しながら贈与する必要があります。

ここまで、贈与契約書の書き方について解説しました。

贈与は贈与税との関係や、その後の相続の対策と密接に関連しています。贈与によって、相続税対策をしたいとお考えの方は、税理士・弁護士など税法や法律の専門家のアドバイスを受けながら進めることを強くお勧めします。