新型コロナウイルスによる不動産の相続税評価額への影響

新型コロナウイルス感染症は不動産市場にも暗い影を落としています。不動産価格の下落は、相続税の申告にも大きな影響を及ぼ…[続きを読む]

新型コロナウイルス感染症は、健康や経済だけではなく税金の申告にも大きな影響を与えています。

2020年の所得税の申告については、申告期限が1ヵ月延長されました。1ヵ月延長された申告期限後に申告する場合であっても税務署では柔軟に対応を行う予定です。国税庁では、他の税目についても同様に柔軟な対応を行うと予想されていますが、未だ不透明です。

今回は、現在分かっている「新型コロナウイルス感染症による相続税申告への影響」についてご紹介します。

なお、新型コロナウイルスが相続税の不動産評価に与える影響については、以下の関連記事をお読みください。

※この情報は2020年4月30日現在のものです。国税庁の対応は日々変わっていますので、最新の情報をご確認ください。

目次

国税庁は、今回の緊急事態に対応するため、申告所得税・贈与税・個人事業者の消費税について「一括延長」しています。

「一括延長」に該当していない相続税、法人税、酒税などの税目については、従来どおりの申告期限になります。しかし、現在起きている新型コロナウイルスの災害により、申告・納税を法定期限までに行うことが困難な場合には「個別延長制度」が用意されています。

相続税についても「個別延長制度」の対象になります。

相続税の申告は、相続開始日(被相続人が亡くなった日)の翌日から10ヵ月後までに行わなければなりません。ただし、「個別延長制度」を利用することにより相続税の申告期限、納付期限を延長することができます。

個別延長制度については、国税庁より「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税の取扱いFAQ」が公表されています。

また、相続税については、2020年4月14日に国税庁が新たに「相続税の申告・納付期限の個別指定による期限延長手続に関するFAQ」を公表しています。FAQでは、個別延長制度の適用について、次のとおり取り扱うことになっています。

【関連外部サイト】国税における新型コロナウイルス感染症拡大防止への対応と申告や納税の取扱いFAQ

相続税の申告・納付期限に係る個別指定による期限延長手続に関するFAQ|国税庁

相続税の個別延長は、次のような状況の場合に認められます。

以上の理由以外でも申告期限までに申告・納付が困難な場合には、個別延長が認められます。ただし、個別延長が認められるのは個別延長を行った本人のみです。他の相続人の申告期限、納付期限は延長されませんので注意が必要です。

相続税の申告を依頼し、税務代理等を行う税理士(税理士事務所の職員を含む)が新型コロナウイルス感染症に感染し、相続税の申告書の作成が遅れ、期限までに申告、納税が困難な場合は、申請により個別延長が認められます。

相続人が現在、外国に滞在しており入出国に制限がある場合は、その相続人のみ申請することで個別延長が認められる場合があります。

相続人が次のような事情などにより保健所や医療機関などから外出要請を受けている場合は個別延長が認められます。

個別延長を行った場合の申告・納税期限は、「申告・納付ができないやむを得ない理由がやんだ日から2ヵ月以内の日を指定して申告・納付期限が延長」されることになります。

つまり、相続税の申告書等を作成し提出が可能になった時点で申告を行うことになります。

相続税の申告書以外の相続税にかかる届出書や申請書についても、相続税の申告書と同様に個別延長の対象になります。

相続税の個別延長申請は、申請書を作成して税務署に提出する必要はありません。

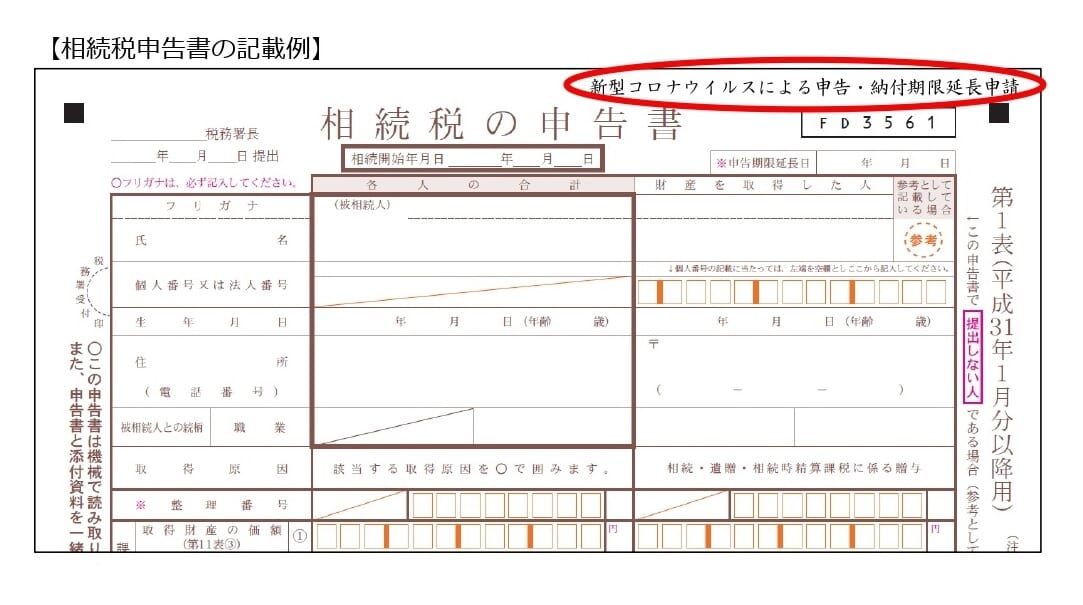

申告書の余白に「新型コロナウイルスによる申告・納付期限延長申請」と記入することで個別延長申請をしたことになります。具体的には、次のように相続税の申請書に記入します。

相続税第1表の右上の余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載します。相続人全員ではなく一部の相続人のみが個別申請を行う場合は、延長する相続人の氏名の記載が必要です。

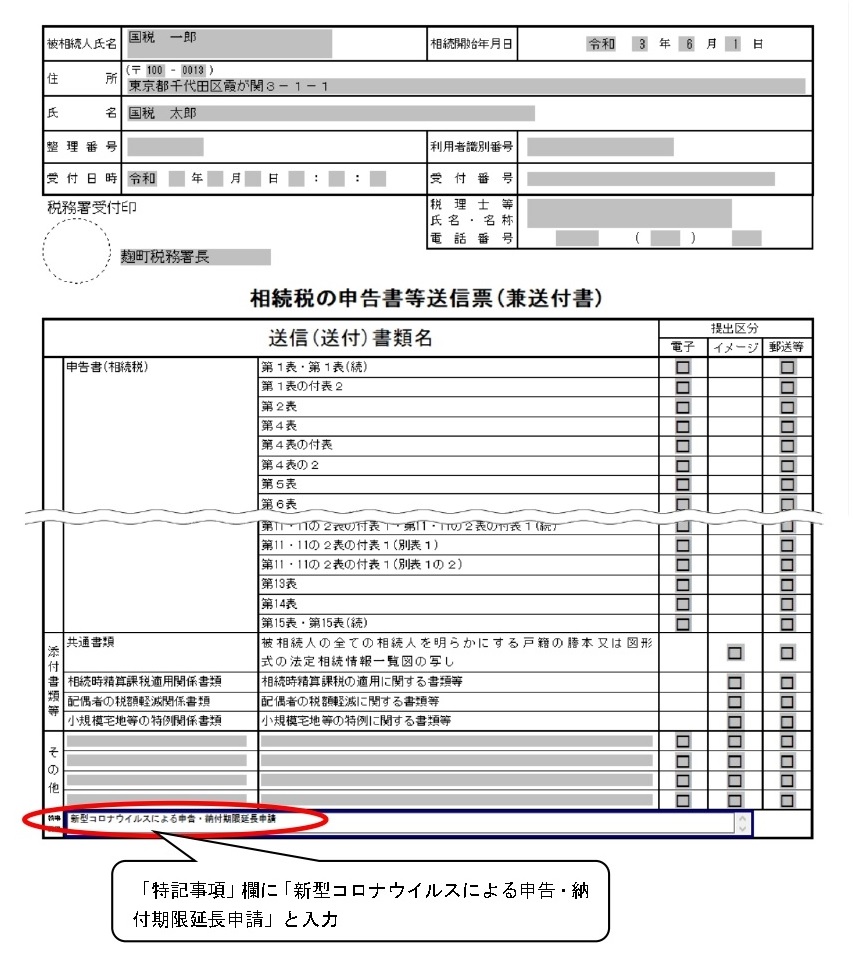

e-taxを利用する場合は、相続税の申告書等送信表(兼送付書)の「特記事項」欄に、「新型コロナウイルスによる申告・納付期限延長申請」と入力し、送信します。

相続人全員ではなく一部の相続人のみが個別申請を行う場合は、延長する相続人の氏名の入力が必要です。

出典:相続税の申告・納付期限に係る個別指定による期限延長手続の具体的な方法|国税庁

「死亡による準確定申告」とは、被相続人(亡くなった人)の所得を相続人が申告し納税する制度です。

準確定申告の申告、納付期限は相続開始日(亡くなった日)の翌日から4ヵ月以内に行わなければなりません。2020年の確定申告期間が申告期限となる「死亡による準確定申告」は、所得税の確定申告と同様に4月16日まで延長されました。

(準確定申告の申告期限が2020年2月27日から4月15日までの間の場合)4月16日以降の準確定申告の申告、納付期限については、前述した「個別延長」の要件に該当する場合は延長することができると思われます。

相続の手続きの1つである「相続放棄」と「限定承認」の熟慮期間が新型コロナウイル感染症の影響で延長が可能になっています。

相続放棄とは、被相続人(亡くなった人)の財産と負債を一切相続しないことを選択することです。

一方、限定承認は一部の財産を相続し、その財産の範囲内で負債を相続することを選択することです。この2つの手続きは、相続の開始があったことを知った日から3ヵ月以内に手続きを行わなければなりません。この3ヵ月の期間のことを熟慮期間と言います。

手続きを行わずに熟慮期間を過ぎると単純承認したことになり、その後に相続放棄を行おうとしても家庭裁判所により却下されてしまいます。

相続放棄の熟慮期間の延長をするためには、家庭裁判所への申し立てが必要です。

申し立てにかかる費用は、相続人1人につき収入印紙800円が必要です。必要な書類は、申立書(書式7)と被相続人の住民票除票や相続人の戸籍謄本など一定の申立添付書類が必要になります。

相続人の続柄によって提出する書類が異なりますので、詳しくは裁判所のホームページでご確認ください。申請については、郵送でも受け付けています。

【関連外部サイト】相続の承認又は放棄の期間の伸長|裁判所

今回の新型コロナウイルス感染症による相続放棄の熟慮期間の延長については、この深刻な状況がいつまで続くか不透明なため、現在のところ延長期限が定められていません。

延長期限が定められた場合は、裁判所のホームページで公表されますので、相続放棄の熟慮期間の延長を検討されている方は定期的にチェックされることをおすすめします。

また、新型コロナウイルス感染症による影響で、株式等の相続税評価額が大きく下落しています。不動産については、今後大幅な値崩れが起きると予測されています。相続財産の時価の大きな変動は遺産分割、相続放棄、限定承認に大きな影響を与えると考えられます。

現在、相続発生から3ヵ月経っていない方は、相続放棄の熟慮期間の延長を行い、今後の社会状況を鑑みながら相続放棄や限定承認の判断を行うことをおすすめします。

相続税申告・納付の新型コロナウイルス感染症の影響についての対応は、前述した「個別延長制度」が用意されています。

それ以外でも、2020年4月30日に、国税(相続税や法人税、消費税など)の納付が一時的に困難な場合は「納税を猶予する特例制度」の関係法案が国会で成立しました。

相続税についての「納税を猶予する特例制度」をご紹介します。

「納税を猶予する特例制度」とは、原則1年間、国税の納付を猶予する制度です。この期間について延滞税は課されません。

また、担保を提供する必要もありません。納税猶予期間内に未納額の全部を納付することも可能ですし、分割で納付することも可能です。

「特例制度」の対象になる税金は、2020年2⽉1⽇から2021年1⽉31⽇までに納付期限が到来する国税です。

「所得税、法人税、消費税等ほぼ全ての国税(印紙で納めるものを除く)」が対象になるため、相続税もこの特例の対象になります。当初、この特例を利用せず、既に納付期限が到来している国税については申請することで遡って特例制度を利用することが可能です。

つまり、既に課された延滞税は無かったものになり、もし既に延滞税を納付している場合は還付を受けることができます。

特例の対象は、次の2つの要件を満たす人になります。

1. の「事業等にかかる収入」は、経常的な収入のことで事業収入、給与収入、不動産賃貸収入などが該当します。一時的に発生する一時所得などは該当しません。

出典:新型コロナウイルスの影響により納税が困難な⽅へ 納税を猶予する「特例制度」|財務省

申請手続きについては、2020年6⽉ 30 ⽇、⼜は、納期限(申告納付期限が延⻑された場合は延⻑後の期限)のいずれか遅い⽇までに申請が必要になります。

特例の申請には、収入が減少していることが分かる資料の提出が必要です。収入が減少している事の分かる資料は、次のようなものが該当します。

上記の書類の提出が難しい場合は、口頭により税務職員が状況を伺う対応を行う予定です。

申請手続きには、「申請書」の提出が必要ですが、まだ関連法案が国会で成立していないため申請書は準備中です。

今回は、「新型コロナウイルス感染症による相続税申告への影響」についてご紹介しました。

ウイルスの影響があった場合には、他の税目と同様に相続税にも申告納税についての個別延長制度を利用することが可能です。

また、資金繰りが厳しく相続税を納付することが困難な場合は、「納税を猶予する特例制度」を利用することにより1年間の猶予を受けることができます。

ただし、現在の緊急事態では制度が目まぐるしく変更されています。常に最新の情報をチェックし、不明な点は相続税の専門家である税理士に相談されることをおすすめします。

あなたへおすすめの記事