相続税に債務控除では、借金や葬式費用などのほか、未払いの医療費、固定資産税など控除できるものは意外と多くあります。控…[続きを読む]

相続税で控除できる葬儀費用はどこまで?返礼品や食事代は?

相続税申告では、相続財産から葬式費用を控除できます。でも、

- 葬儀費用も相続財産から控除できるって聞いたけど、どこまでが控除できるの?

- 葬儀費用の控除って誰が受けられるの?

- 実際に葬儀費用を支払った人全員が控除できるの?

といった、疑問があるかもしれません。そこで、葬儀費用について、特に、

- 控除できる葬儀費用はどこまでの範囲か?

- 誰が支払った費用が控除できるのか?

に焦点をあてて、詳しく見ていきます。

目次

1. 葬式費用は相続財産から控除ができる

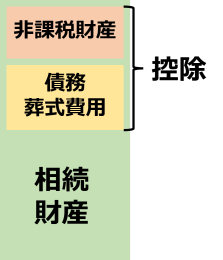

相続財産は、預貯金や不動産といった通常の財産(プラス財産)から、債務(マイナス財産)を引いたものになります。

相続財産から差し引くことができる債務として、借金などの通常の債務だけでなく、葬儀費⽤も控除できます。

葬式費⽤は、被相続人が亡くなった後に発生しますので、正確には亡くなった人の債務ではありませんが、相続税を計算する際に、相続財産から控除できると定められています。

この葬儀費用は、人が亡くなると必ず必要となる費用であり、基本的には、相続財産から支払われるものであるとの考え方から、通常の債務と同様に相続財産から控除することができるのだと考えられます。

詳しくは、次の国税庁のサイトをご参照ください。

【参考外部サイト】No.4126 相続財産から控除できる債務|国税庁

2. 葬儀費用とは?

ここでは、葬儀費用の定義について見ていきます。

葬儀と一口で言っても、宗教の違い(仏式、神式、キリスト式など)、同じ宗教でも宗派による違い、また、葬儀のやり方の違い(一般葬、社葬、家族葬など)など、多岐に渡ります。

このような多岐にわたる葬儀について、その葬儀費用の定義を法律で細かく定めることは困難ですので、相続税法という法律では、「被相続⼈に係る葬儀費⽤が控除できる」旨が定められているだけで、具体的には定義されていません。

しかし、葬儀費用の具体的な定義がないと相続税の計算ができませんので、相続税の観点で、国税庁から一定のルールが出されています。

この国税庁のルールに沿った費用が葬儀費用と認められ、相続財産から控除されることになります。

次章以降では、この国税庁のルールをもとに、葬儀費用に含まれる費用/含まれない費用について説明します。

国税庁のルールについては、国税庁のサイトをご参照ください。

【関連外部サイト】No.4129 相続財産から控除できる葬式費用|国税庁

3.相続税での葬儀費用に該当するもの

相続財産から控除できる葬儀費用には、「葬儀を行うに当たり、必ず必要となる費用」が該当します。

この定義に沿って、相続財産から差し引く事ができる葬儀費用は、次のような費用です。

- 火葬や埋葬、納骨をするためにかかった費用、死亡診断書作成にかかった費用

(火葬場までの交通費、火葬場での食事代も含む) - 遺体や遺骨の搬送にかかった費用、納骨費用

- 通常葬儀にかかせない費用

・お通夜や告別式に係る葬儀会社に支払った費用

・お通夜や告別式に係る飲食費用

・お通夜や告別式当日に参列者に渡す会葬御礼費用

・葬儀のお手伝いをしてもらった人などへの心付け

など - お寺などに支払ったお布施、戒名料、読経料、お車代

- 死体の捜索または死体や遺骨の運搬にかかった費用

領収書は必要?

原則、葬儀費用を控除する場合、葬儀屋等からの領収書が必要です。

ただ、葬式関連の費用は、現金でやりとりすることが多く、領収書をもらえないことも多いです。領収書をもらえない場合は、特に領収書は必要ありません。ただし、いつ、誰に、いくら払ったのか、メモして証拠を残しておくことが大切です。

お手伝いしてもらった人への心づけも葬儀費用になりますので、支払った日と支払った相手、金額をメモしておくことが重要です。

お布施なども、領収書をもらえませんので、支払った日と支払い先、金額をメモしておきます。

4.葬儀費用に該当しないもの

人が亡くなった際に必要でも「葬儀には必ずしも必要ではない費用」は控除できる葬儀費用には該当しません。

次のような費用は、葬儀費用には該当せず、相続財産から控除することはできません。

香典返しの費用

香典返しの費用は、葬儀費用に含まれません。

もらった香典は相続財産に含まれませんので、そのお返しも葬儀費用に含まれないのです。

墓石や墓地の買入れ、墓地の借用にかかった費用

お墓については、葬儀には直接関係ありませんので、葬儀費用にはなりません。

仏壇の購入にかかった費用

仏壇についても、葬儀には直接関係ありませんので、葬儀費用にはなりません。

初七日や法事などのためにかかった費用

基本的に、初七日、四十九日、一周忌法要、永代供養などに関する費用は、葬儀費用に含まれません。

ただし、初七日については、条件によっては、葬儀費用に含めることができます。(次項「判断の分かれるケース、迷うケース」を参照)

医学上または裁判上の特別の処置に要した費用

前項の『死体の捜索又は死体や遺骨の運搬にかかった費用』は葬儀費用に含まれますが、例えば、死体の解剖にかかる費用などは葬儀費用に含まれません。

5.葬儀費用に該当するか判断の分かれるケース

相続税法に具体的に定義されておらず、また、国税庁のルールでも明記されていないケースも多くあるため、控除可能かどうか迷うケースがあります。

ここでは、控除可能かどうか判断が分かれるケースや迷うケースについて見ていきます。

被相続人が互助会で積み立てていた場合

互助会などで積み立てていたお金を葬儀に使った場合も、葬儀費用として控除ができます。

例えば、葬儀費用合計200万円で、被相続人の名義の互助会積立金が50万円あった場合、その差額150万円を相続人が支払う事になります。この例では、200万円が葬儀費用として控除できます。

ただし、被相続人の互助会積立金の50万円は被相続人の相続財産となりますので、相続財産が+50万円、葬儀費用控除が−200万円となり、実質的には、150万円の控除となります。

ちなみに、相続人の名義で互助会積み立てを行っていた場合は、200万円全額が控除となります。

供花(生花)代

原則、喪主が負担した供花(生花)代は控除できますが、喪主以外が負担した供花(生花)代は控除できません。

ただし、地域や慣習によっては葬儀のやり方も違ってきます。

喪主は配偶者でも、供花(生花)代は長男が負担するというような習慣があるところでは、供花(生花)代の控除の可否が違ってくる可能性があります。

原則からそれる場合は、所轄の税務署や経験豊富な税理士にお尋ねください。

会葬返礼品の費用

会葬御礼とは別に香典返しを実施している場合は、会葬返礼品の費用は葬儀費用に含まれます。

しかし、香典返しをしていない場合は、会葬御礼が香典返しとみなされ、会葬御礼費用は葬儀費用に該当しません。

初七日や法事などのためにかかった費用

初七日、四十九日、一周忌法要などに関する費用は、葬儀費用に含まれません。

ただ、初七日についてはお通夜、告別式と同時に実施する場合があり、葬儀と区別できない場合は、葬儀費用に含めても良いことになっています。

納骨費用

一方で、四十九日の法要で納骨を行った場合は、納骨費用は葬儀費用に含めることができます。

位牌の費用

位牌には、

- 葬儀の際に祭壇におく「⽩⽊位牌」

- 家の仏壇に安置する「本位牌」

の2種類があります。

葬儀費用に含まれるのは葬儀に係る費用ですので「⽩⽊位牌」だけで、葬儀後に使う「本位牌」は葬儀費用に含まれず、控除の対象になりません。

親族の交通費や宿泊費

遠方に住んでいる親族の交通費や宿泊費については、基本的には控除できませんが、次の要件を満たせば、葬儀費用に含めることが認められる場合があります。

- 親族間で、同様な習慣があること

- 相続人が払う合理的な理由があること

- 金額が妥当なこと

また、その親族が葬儀で、喪主と同等に重要な役割を果たすなど、その親族がいないと葬儀が成り立たない状況であれば、葬儀費用に含めることができます。

葬儀費用に含められるかどうかは、所轄の税務署や経験豊富な税理士にお尋ねください。

仮葬式と本葬式を行った場合

仮葬式と本葬式の両方にかかった費用が葬儀費用に含まれます。

領収書のない場合

すでに述べましたが、読経料、お布施、あるいは、心付けなど、領収書を発行してもらえないこともあります。

このような場合、領収書がなくとも、支払った事実、いつ、誰に支払ったかなどのメモがあれば葬儀費用として控除ができます。

領収書がもらえない場合は、自分で書いたメモを残しておくことが必要です。

6.誰が葬儀費用の控除を受けられるの?

葬儀費用の控除が受けられるのは、原則、相続人に限られます。

基本的には、葬儀費用を払った相続人が、葬儀費用の控除を受けることができます。

ここでは、控除を受けられる人、受けられない人について見ていきます。

6-1.相続人は控除の対象

財産を相続した相続人は、葬儀費用の控除が受けられます。

6-2.相続放棄した人は控除の対象外

相続を放棄した人は相続人ではありませんので、原則として、葬儀費用の控除が受けられません。

ただし、相続放棄を行っても、遺贈などで財産を受け取った場合は、葬儀費用の控除が受けられます。

6-3. 受遺者(遺言により財産を相続する人)

包括受遺者は控除の対象

遺言により、相続財産の2分の1とか4分の1などの割合で財産の遺贈を受ける人を「包括受遺者」といいます。

包括受遺者は相続人と同じ権利や義務があり、相続人と同等と考えられていますので、葬儀費用の控除が受けられます。

特定受遺者は控除の対象外

遺言により、特定の相続財産、例えば、土地AとかB社の株式など特定された財産の遺贈を受ける人を「特定受遺者」いいます。

特定受遺者は、葬儀費用の控除が受けられません。

6-4. 制限納税義務者

今回の記事では説明を割愛しますが、海外に住んでいる人などが「制限納税義務者」に区別される場合があり、この制限納税義務者も、葬儀費用の控除が受けられません。

ただ、現在、日本に住んでいる人は、気にする必要はありません。

7.まとめ

国民健康保険や社会保険などに加入していれば、「葬祭費補助金制度」という葬儀を行う人に給付金が支給される制度もあります。

加入先によって名称や支給額が違いますが、加入先に申請を行うことも忘れないようにしましょう。

葬儀というものは、私たちの人生の中でそう経験するものではありませんが、かと言って、避けて通ることもできません。

葬儀や相続税申告などは、なるべくスムーズに問題なく行いたいとお考えになるのは、誰でも同じです。

もし、「この費用は、葬儀費用として控除対象となるのかな」と迷ったら相続税に強い税理士に一度ご相談してみてはいかがでしょうか。

【無料】今すぐお問い合わせ 0120-897-507 受付時間 : 平日10:00~19:00

お問い合わせ 受付時間 : 平日10:00~19:00

監修

税理士相談Cafe編集部

税理士相談Cafe編集部

税理士ライター、起業経験のあるFP(ファイナンシャル・プランナー)、行政書士資格者を中心メンバーとして、今までに、相続税や相続周りに関する記事を500近く作成(2023年4月時点)。

プロフィール この監修者の記事一覧