相続税申告に必要な添付書類まとめ【チェックリストつき】

相続税の申告には様々な添付書類が必要となり、条件によって書類が異なります。添付書類について入手先や、手数料、取得にか…[続きを読む]

相続税には障害のある方を対象とした「障害者控除」の制度が設けられています。この制度は障害のある本人だけでなく、その家族も利用できる節税には欠かせない制度です。

ただ、適用条件や控除額など細かな取り決めがあり複雑です。そこで今回は、障害者控除の基本から活用のポイントまでを分かりやすく解説していきます。

目次

障害者控除とは、85歳未満の障害者が相続人となる場合に相続税が一定金額控除される制度です。遺産額から控除される基礎控除などととは異なり、実際の納税額から直接控除することができます。

この制度は、相続で障害者が残された場合に、少なくとも金銭的な生活の不安を抱かなくてもすむように設けられた制度です。障害のある相続人にとっては、少しでも多くの遺産を取得することができるので重要な節税制度の1つとなっています。

障害者控除の適用を受けるためには、次の4つの要件をすべて満たす必要があります。

つまり、日本国内に住所がある障害者の法定相続人が相続財産を取得した場合に、障害者控除の適用対象となるということです。

ひと言に障害者といっても、どのような人が障害者として認められるのでしょうか? 実は税法には、適用対象となる障害者の要件まで定められています。

| 一般障害者 |

|---|

|

| 特別障害者 |

|---|

|

控除額の計算式における特別障害者の基準額は、障害の重さにより一般障害者より高く設定されています。

障害者控除における控除額の計算式

| 一般障害者の控除額 | (85歳 - 相続した時の年齢)× 10万円 |

|---|---|

| 特別障害者の控除額 | (85歳 - 相続した時の年齢)× 20万円 |

控除額を決める大きなポイントは年齢です。85歳を基準に相続時の年齢が若いほど控除額が高くなります。相続時の年齢は満年齢(一年未満の期間があるときは切り捨て)で計算します。例えば、35歳8ヶ月の場合は35歳、36歳1ヶ月の場合は36歳として扱われます。

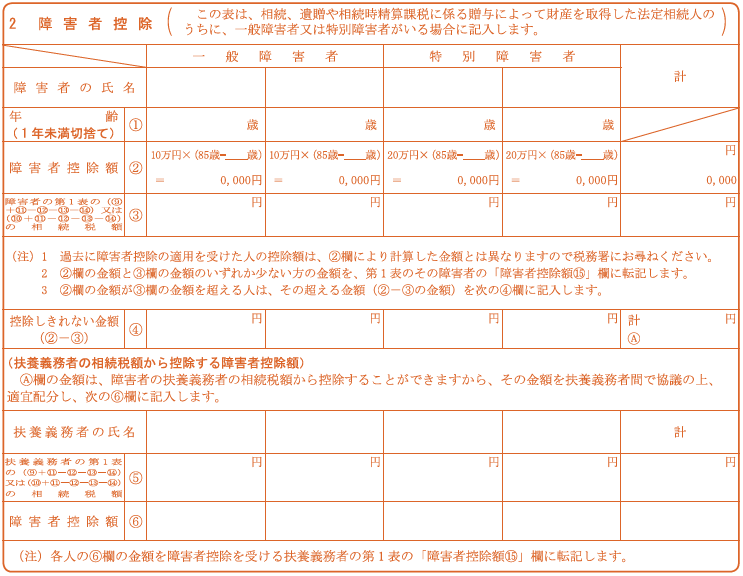

障害者控除を利用するためには、相続税申告書の第6表「未成年者控除・障害者控除額の計算書」を作成して提出します。さらに、提出時には障害者手帳や戦傷病者手帳、医師の診断書など、障害者に該当することを証明する書類が必要になります。

個人でもこれらの書類の作成や用意は可能ですが、どこかに不備があると正しく制度を利用できません。不安があるときには税理士などに依頼して、遺産分割協議から控除の適用までをスムーズに終えるのがおすすめです。

相続税の申告自体に必要な書類については、以下の関連記事をご覧ください。

それでは、実際に計算しながらどれだけ節税効果があるのか比較していきましょう。

| 課税対象額 | 課税価格 = 相続財産額 - (3000万円 + 600万円 × 法定相続人の数) |

|---|---|

| 1億円 - (3,000万円 + 600万円) = 6,400万円 |

| 相続税額 | 相続税支払い後の手取り額 | |

|---|---|---|

| 障害者控除なし | 6,400万円 ×30% - 700万円 = 1,220万円 | 1億円 - 1,220万円 = 8,780万円 |

| 一般障害者の場合 | 6,400万円 × 30% - 700万円 -{(85歳 - 30歳)×10万円 }= 670万円 | 1億円 - 670万円 = 9,330万円 |

| 特別障害者の場合 | 6,400万円 × 30% - 700万円 -{(85歳 - 30歳)×20万円}= 120万円 | 1億円 - 120万円 = 9,880万円 |

障害者控除を適用しない場合との相続税額の差は、一般障害者では2倍弱、特別障害者では10倍強もあります。

基礎控除は遺産額から控除されますが、障害者控除は相続税額から直接控除されるので、障害者控除は節税効果が高く、非課税になる可能性も高くなります。

相続税では、相続財産が基礎控除額(3,000万円+600万円×法定相続人の数)を超えていれば申告が必要です。

ただし、障害者控除を適用した結果、相続税が0円になるときは、申告する必要はありません。

基礎控除などとは異なり、障害者は常に一定額を控除できるわけではありません。年齢によって変わるだけでなく、最初の相続時の控除額を上限に控除額が決定されるためです。

2回目以降の相続では、次のように控除額が決定されます。

1.か2.いずれか安い金額が控除額となる

一般障害者の場合

特別障害者の場合

それでは、次の事例で、実際に控除額の計算をしてみましょう。

相続人:一般障害者

2回目の相続時の相続人の年齢:60歳

この場合は、1.より2.のほうが安いので、150万円が60歳の相続時に控除に使用できる額となります。障害者控除は最初に控除を受けた金額を上限に、複数回の控除に利用できると覚えておきましょう。

障害者控除は障害者本人が相続をする場合に利用できる控除制度です。しかし、若いときに相続するなど、控除額が余ってしまうことがあります。この場合には、扶養義務者と残った控除額を分け合うことができます。

扶養義務者

ただし、この控除の枠は障害者本人が生涯受けられる枠でもあります。1度目の相続時に全ての控除額を分け合ってしまうと、2回目の相続時には控除が受けられなくなります。

そのため、扶養義務者に分配するにしても控除の枠を残しておくなど、慎重に検討する必要があります。

身体や精神の障害を表すものに要介護認定があります。要介護認定は身体機能などが低下したことが原因で、介護保険によるサポートを受ける必要があるかどうかを判断するものです。しかし、要介護認定と障害の認定は全く別の制度なので、要介護認定だけでは障害者控除を受けられません。

ただ、心身の状態が障害と同じレベルのものだと認められれば、障害者控除の対象となります。障害者控除を利用したい場合は、要介護認定とは別に「障害者控除対象者認定書」の発行申請を役所に行いましょう。介護レベルや診断書などによって審査され、この認定証が発行されれば要介護認定を受けている人も障害者控除を受けられます。

障害者控除の対象となるのは、相続が開始された時点で一般または特別障害者であることが要件となります。そのため、相続の開始時に要件を満たさない場合には、障害者控除が受けられません。

では、障害者手帳などの発行申請中に相続が発生した場合には、障害者控除は受けられないのでしょうか?

このような場合には、以下のいずれにも該当する場合は、障害者控除の対象として扱われます。

ここからわかる通り、あくまでも診断書の内容によって認定されるか否かが決まるので、場合によっては利用できないこともあり得ます。市役所や税理士などと連携しながら、適切な方法で控除の要件を満たせるように手続きしてください。

障害者控除は、障害があることで不自由な思いをしている障害者のために設けられた相続税の控除制度であり、障害者が少しでも多くの遺産で支援できるように作られた背景があります。

また、障害のある相続人をサポートする扶養義務者にも控除額を分配することができるので、他の相続人も節税になる、全員が得をする制度です。

制度の基本事項や申請方法などをしっかりとチェックしておき、確実に障害者控除を利用できるように準備を始めておきましょう。