相続税申告書への押印が不要に!印鑑が必要な書類はあるの?

2020年を皮切りに、役所に提出する多くの書類で押印が不要になっています。現在では相続税の申告書も、押印なしで税務署に提出できます。

ただし、相続税申告の際に提出するすべて書類に押印が不要になったわけではなく、押印がなければ受け付けてもらえない書類もあります。押印の廃止に伴って、申告書の書き方が従来とは変わったケースがある点にも注意が必要です。

そこで今回は、押印廃止に伴う相続税申告の変更点や、押印が必要な書類についてご紹介します。

目次

1.相続税申告書に押印が不要になった

2021年4月以降に提出する相続税の申告書には、押印が不要になりました。2020年12月に国税庁から押印の取扱いに関する発表があり、相続税の申告書など、2021年度から、多くの税務関係書類で押印が不要になっています。

相続税の申告書に押印が不要になったことで特にメリットを享受できるのは、複数の相続人がいるケースです。共同相続人が連名で申告書を作成して提出する際に、遠方に住む相続人が何人もいると、押印をもらうだけで手間がかかっていたからです。

相続税の申告書への押印は実印ではなく認印で良かったとはいえ、すべての相続人の押印をもらうのは手間も時間もかかる面倒な作業です。押印の廃止により、相続税の申告手続きが簡素化されたメリットは大きいといえます。

なお、相続税の申告書を含め、押印の有無によって書類の効力に影響が生じることはなく、押印が不要になった税務関係書類に任意で押印しても差し支えありません。

2.相続税を共同申告しない場合の相続税申告書

相続税の申告書への押印が廃止される前と後で、変わった点の一つが、一部の相続人が、相続税を共同申告せずに、別途申告書を提出する場合の書き方です。

2-1.押印廃止前の取扱い

押印が不要になる前は、申告書にすべての共同相続人の情報が記載されていても、押印していない相続人は、原則として申告をしていないものとして扱われました。相続人に申告書に記載された内容で申告する意思があるかどうかを、税務署が押印の有無によって判定していたからです。

そのため、相続争いになり、一部の相続人から押印を拒否されたままの申告書を提出すると、押印をしていない相続人は、相続税を申告をしたことにならず、別途申告書を作成して提出する必要がありました。

2-2.押印廃止後の取扱い

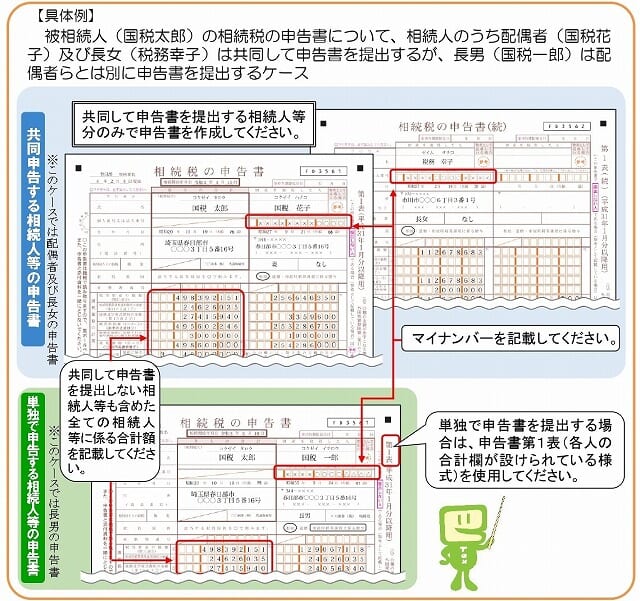

共同申告しない相続人等の氏名等の記載は不要

押印が廃止された現在では、押印の有無で申告の意思を判定することができません。そのため、現在では、共同申告する相続人のみの情報を申告書第1表及び第1表(続)に記載します。

共同申告をしない相続人の情報を記載する必要ありません。

【出典】「複数の相続人等がいる場合の相続税の申告書の作成方法」|国税庁

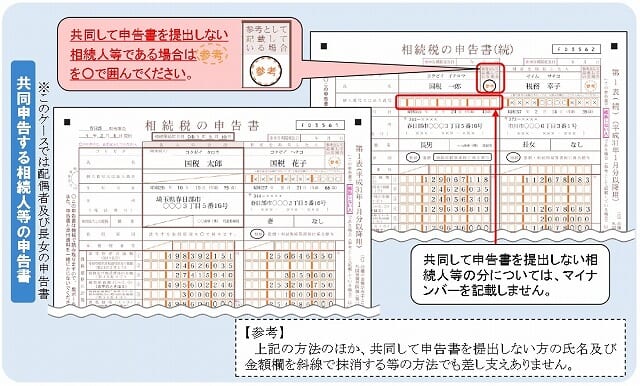

共同申告しない相続人等の氏名・金額を記載することも可能

一方、共同申告をしない相続人の情報を、申告書に記載することもできます。

この場合には、共同申告をしない相続人が誰なのかが分かるように、共同申告しない相続人等の氏名欄の横の「参考として記載している場合」欄にある「参考」を○で囲みます。あくまで参考として記載しており、「共同申告しない相続人」という扱いになります。

【出典】「複数の相続人等がいる場合の相続税の申告書の作成方法」|国税庁

また、共同申告しない相続人の氏名と金額欄を、斜線で抹消する方法でも構いません。

3.相続税申告関係で押印が必要な書類

相続税の申告書への押印は不要になりました。しかし、申告書に添付する書類のうち、以下のものは、現在でも押印が必要です。

押印が必要な書類

- 延納や物納などの手続きで提出する担保提供関係書類及び物納手続関係書類のうち一定の書類

- 相続税及び贈与税の特例の適用を受ける際に提出する遺産分割協議書

3-1.延納や物納についての書類の一部

延納・物納手続の関係書類のうちで押印が必要な書類は、納税保証書や抵当権設定登記承諾書、所有権移転登記承諾書などです。

押印は認印ではなく実印で行い、その押印に係る印鑑証明書の添付が必要になります。

3-2.遺産分割協議書

相続税や贈与税の特例を受けるためには、遺産分割協議書を添付します。

この遺産分割協議書には、相続人全員の実印を押し、押印した実印の印鑑証明書の原本も添付します。

まとめ

相続税の申告書への押印は2021年4月から不要になりました。ただし、遺産分割協議書など添付書類の中には現在でも押印が必要なものがあります。

相続税の申告は10ヶ月以内に行わなければならず、期限が延期されることは原則としてありません。期限に遅れて延滞税や無申告加算税を課されないように、相続税の計算や申告書の作成は早めに行うようにしましょう。

困った場合には、相続に強い税理士に相談することをお勧めします。

税理士相談Cafe編集部