相続税の未成年者控除とは?特別代理人の選任方法

相続税額を直接控除できる制度の1つに「未成年者控除」があります。未成年者控除は18歳未満の者の相続税額を控除できる制度です。

基礎控除などと合わせて使用することで節税効果を高めることができる制度の1つです。

そこで今回は、対象者や要件、控除額、必要な手続きなどから特別代理人の選任方法まで未成年者控除について詳しく解説します。

目次

1.相続税の未成年者控除について

1-1.未成年者控除とは

未成年者控除とは、相続人が18歳未満の場合に、相続によって発生する相続税が一部控除される制度です。遺産額から控除される基礎控除などとは違い相続税額から直接控除されるため、相続財産の額によっては全額控除されることもあり得ます。

未成年者は働いてお金を稼ぐことが難しいため、生活費や教育費などを相続財産に頼らざるを得ません。未成年者控除の制度が設けられた背景には、相続税が大きな負担にならないように配慮する目的があります。

1-2.未成年者控除の適用条件

未成年者控除を活用するためには、次の4つの要件を全て満たなくてはいけません。

- 相続や遺贈で財産を取得している

- 居住無制限納税義務者または非居住無制限納税義務者である

- 相続や遺贈で財産を取得したときに18歳未満である

- 相続や遺贈で財産を取得した人が法定相続人である

居住無制限納税義務者とは、相続時に日本に居住していた者です。

非居住無制限納税義務者とは、相続人が日本国籍を持っており、海外に在住している場合です。

相続人と被相続人両方が、10年超に渡り海外に住んでいるかがポイントで、いずれかが海外居住10年以下の場合は、「無制限納税義務者」に該当します。

1-3.未成年者控除の控除額

未成年者控除の控除額は、次の計算式によって決まります。

未成年者の年齢は満年齢で計算され、1年未満の期間は切り捨てます。例えば、15歳5ヶ月の場合は15歳、18歳11ヶ月は18歳となります。未成年者の年齢が低いほど控除額は大きくなり、相続税は安くなります。

1-4.未成年者控除の必要書類

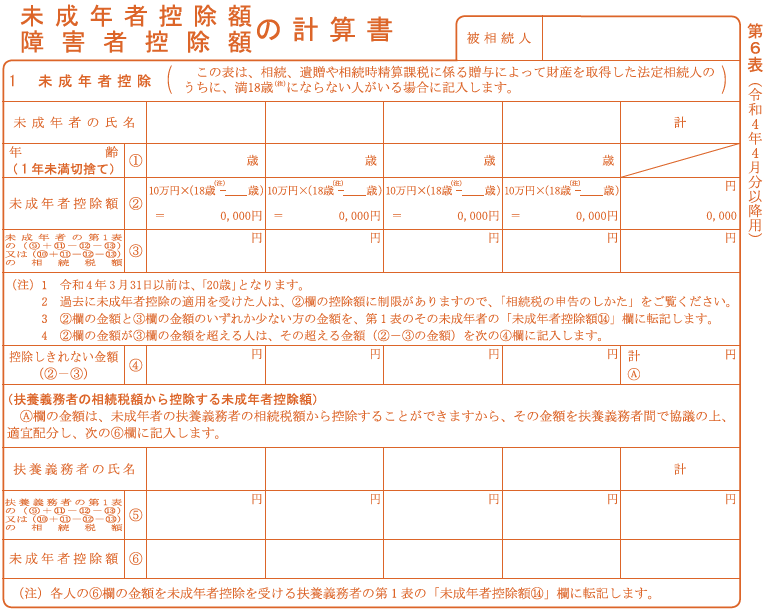

未成年者控除を利用するためには、通常の申告書類の他に相続税申告書の第6表「未成年者控除・障害者控除額の計算書」が必要になります。この計算書に未成年者控除の金額を記載して税務署へ提出します。

また、未成年は相続の権利はありますが、特別代理人がいなければ相続の手続きが行なえません。そのため、誰が代理人かを表す「特別代理人選任の審判の証明書」も合わせて提出しましょう。

では、特別代理人とはどのようなものか次項で解説しましょう。

2.相続人が未成年者のときは特別代理人が必要

2-1.利益相反行為に該当する場合は特別代理人が必要

未成年者が相続人になる場合には、未成年者の代わりに手続きをする代理人を選定しなければいけません。

両親など親権者は法定代理人に該当し、未成年者に代わりさまざまな手続きを代わりに行うことができますが、そこで問題となるのが利益相反行為です。

未成年者とその親権者が同じ被相続人の相続をし、遺産分割協議に参加した場合、その親権者は子の代理人であると同時に親権者自身が相続人でもあります。未成年者の相続分を意図的に減らして、自分の相続分を増やすことができてしまいます。

こうした行為は利益相反行為と呼ばれ法律上禁止されており、利益相反行為に該当するときには、親権者であっても代理人とはなれません。

親権者と未成年者の子の相続が利益相反関係にある場合に遺産分割協議を有効に行うには、特別代理人を選任するところから始めなければなりません。

2-3.特別代理人には誰がふさわしい?

特別代理人は家庭裁判所によって選任された代理人のことを指します。代理される者との間に利益相反関係がなければ誰でも特別代理人になることができます。そのため、相続の場合、同じ被相続人の相続人でなければ親族であっても問題ありません。子の叔父や叔母が特別代理人となることも珍しくありません。

2-4.特別代理人を選任する方法

特別代理人を選任するには、家庭裁判所で選任の手続きを行う必要があります。この選任の手続きは、未成年者の住所地の家庭裁判所へ申立をすることで開始されます。

選任の手続きには必要書類と未成年者1人につき800円の収入印紙を用意します。申立を行うと、代理人候補者に対して文書による紹介が行われ、問題なければ特別代理人選任審判書が送付され決定します。この選任審判書は代理手続きをするときには常に必要となるため、なくさないように注意しましょう。

2-5.特別代理人の選任に必要な書類

特別代理人を選任する際には次のような書類を揃えて提出します。

- 特別代理人選任申立書

- 未成年者の戸籍謄本

- 親権者(または未成年後見人)の戸籍謄本

- 特別代理人候補者の住民票

- 利益相反に関する資料

この内、利益相反に関する資料とは遺産分割協議案などを指しており、どのように遺産分割を行うのかを裁判所へ示すことが必要です。未成年者に対して著しく不利な分割案で、合理的な理由が認められなければ、選任が認めらない可能性もあります。

また、この他にも裁判所から書類を求められることもあります。そのため、選任の手続きから専門家へ依頼しておくのがおすすめです。

3.相続税で未成年者控除を利用する場合の計算例

それでは、実際に未成年者控除がどれくらい節税効果があるのか計算してみましょう。

事例:5,000万円の遺産を5歳の未成年者が1人で相続した場合

| 課税対象額 | 課税価格 = 相続財産額 - (3000万円 + 600万円 × 法定相続人の数) |

|---|---|

| 5,000万円 - (3,000万円 + 600万円) = 1,400万円 |

| 相続税額 | 相続税を支払後の手取り額 | |

|---|---|---|

| 未成年者控除なし | 1,400万円 × 15% - 50万円=160万円 | 5,000万円 - 160万=4,840万円 |

| 未成年者控除を利用 | 1,400万円 × 15% - 50万円 -{(18歳 - 5歳)×10万円}= 30万円 | 5,000万円 - 30万円=4,970万円 |

上記の例では未成年者控除を利用した場合としない場合でその差額は、130万円にもなります。

相続人には課税価格に法定相続分を乗じた額をベースにした基礎控除もあり、未成年者控除を利用すると、相続税額は0円になることもあります。そのため、控除の金額以上に節税効果が高く、利用するしないでは大きな違いが現れます。

4.相続税で未成年者控除を利用する際のポイント

4-1.未成年者控除で相続税が0のときは申告不要

相続財産が基礎控除額(3,000万円+600万円×法定相続人の数)を超えていれば相続税申告が必要です。

ただし、未成年者控除で控除した結果、相続税が0円になるときは、申告する必要はありません。

4-2.2回目以降の相続で、未成年控除できる額は減少する

未成年者が二度三度と相続人となることがあります。未成年控除は、複数の相続にわたり利用可能です。そして、最初に未成年控除を使用した時に、控除の総額が決まります。

2回目以降の相続では、その総額から実際に控除に使用した額を差し引いた残額がその後の相続で控除に使える額になります。必然的に、相続の回数を重ねる度に控除できる金額が減少していきます。

複数の相続で未成年控除を利用する場合、次のうちどちらか安い金額が控除額となります。

- (18歳 - 相続した時の年齢)× 10万円

- (18歳 - 最初に相続した時の年齢)× 10万円 - 前回の控除額の合計

例えば、最初に10歳の未成年者が相続をし、その後、16歳のときにもう一度相続が発生したとします。

最初の相続における控除額は80万円です。そして、この80万円が未成年者控除として使用することができる総額となります。また、2回目の相続で控除できる金額は、計算式1.によれば20万円です。

しかし、最初の遺産額が大きく80万円全額を相続税の控除に使用してしまっていたときには、上記計算式のいずれか安い額が控除額となるので2回目の相続で控除できる額は0円です。

一方、最初の遺産額が少なく、20万円を超えて控除できる枠が残っているとしても、2回目の控除額は最高で20万円となります。

4-3.残った控除額を扶養義務者へ分配が可能

相続する遺産が少ない場合や相続人が多い場合など、控除額の総額が相続税額を上回る場合があります。この場合は、上回った金額分を扶養義務者の相続税額から控除することができます。そのため、未成年者控除の全額を相続税額から控除することが可能です。

- 配偶者

- 直系血族

- 兄弟姉妹

- 直系血族及び兄弟姉妹を除く3親等内の親族で家庭裁判所が扶養義務者と認めた者

扶養義務者については、同居していることや家計が同じであることは要件に含まれないので、別居している場合でも控除額を分け合えます。

控除額を分け合う場合に重要なのは、分け合った金額も未成年者控除の総額に含まれるということです。つまり、1度目の相続のときに控除額を分け合い全額を使用すると、2度目の相続時には控除ができなくなります。

しかし、未成年者控除は18歳を迎えると利用できなくなるため、2度目の相続のために分配しないでおくことがかえって無駄になってしまうおそれもあります。最初の相続時の年齢などを考慮して、控除額を分配するかどうかをしっかり検討しましょう。

まとめ

未成年者控除は18歳未満の相続税額を控除できる制度で、相続税の控除制度の中でも節税効果が高く、利用するべき制度です。

また、未成年者本人以外にも扶養義務者が控除の枠を利用できる自由度の高い制度でもあります。

相続人に未成年者がいる場合は、ぜひこの制度の適用を受けるようにしましょう。

税理士相談Cafe編集部