相続税の申告期限と納付期限は具体的にいつまで?【カレンダー図解】

相続税の申告期限・納付期限はどちらも、10ヶ月以内です。

それでは、具体的にいつまでなのか? 土日や休日のときはどうなるのか? カレンダーを利用して、期限の計算方法の詳細をわかりやすく説明します。

目次

1.相続税の申告期限・納付期限の計算方法

相続税の申告期限・納付期限は「10ヶ月以内」というのは、ご存知かもしれません。でも、具体的にいつまでなのでしょうか?

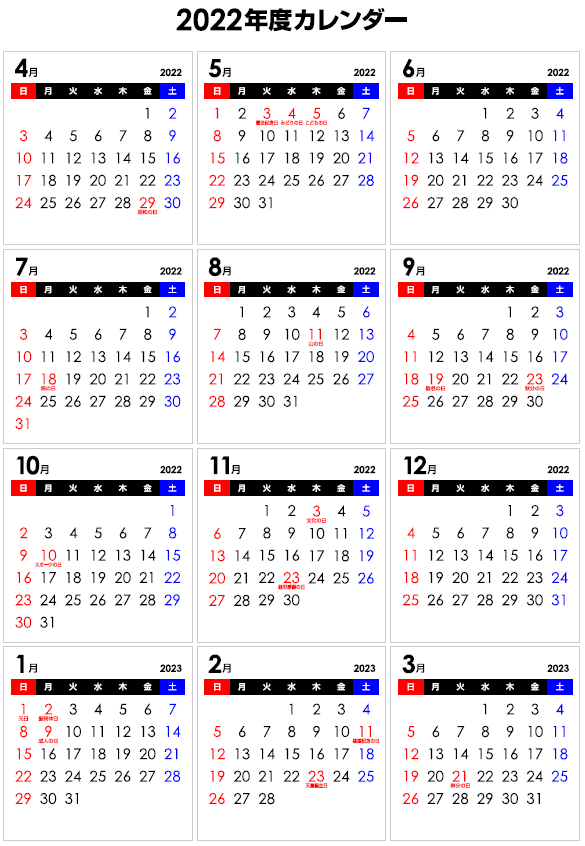

2022年度のカレンダー(2022年4月~2023年3月)を利用して、様々なパターンを見ていきます。(年またがりのパターンを説明するために、4月始まりのカレンダーを利用しています。)

1-1.10ヶ月は、いつからいつまで

起算日:被相続人の死亡日の翌日

「10ヶ月」はいつから数えるのかというと、「被相続人が死亡したことを知った日の翌日から10ヶ月」です。

「被相続人が死亡したことを知った日」は、通常は、被相続人の死亡した日になりますので、「被相続人の死亡日の翌日から10ヶ月」です。

たとえば、2022年4月7日(木)に亡くなったら、翌日の、4月8日(金)から数えます。

期限:応当日の前日

次に具体的な期限はいつまでかですが、死亡日の翌日を起算日とし、その10ヶ月後の応当日の前日が、期限となります。

「応当日」とは、月単位なら別の月の同じ日のこと、年単位なら別の年の同じ日のことを指します。

たとえば、2022年4月8日(金)の10ヶ月後は、2023年2月8日(水)です。その前日、2月7日(火)が申告・納付期限となります。

死亡日の10ヶ月後でもOK

相続税の申告・納付期限を正確に計算すると上記のようになりますが、ちょっと面倒ですので、単純に、死亡日の10ヶ月後としても問題はないでしょう。

1-2.10ヶ月後の日が存在しないとき

2022年4月29日(金)に被相続人が亡くなったときは、その10ヶ月後は、2023年2月29日です。しかし、2月29日は存在しません。

その場合は、申告期限は、その月の末日になります。つまり、2023年2月28日(火)です。

1-3.期限が土日・祝日・年末年始の場合

土曜日、日曜日、祝日、年末年始(12月29日~1月3日)は税務署の閉庁日です。期限がこれらの休日に当たるときは、これらの日の翌日が期限となります。

たとえば、死亡日が、2022年4月11日(月)の場合、10ヶ月後は、2023年2月11日(土)ですが、休日です。翌日も日曜日ですので、さらにその次の日の、2023年2月13日(月)が期限となります。

2.相続税の修正申告・更正の請求の期限

相続税の申告期限を過ぎた後、やはり間違っていたので、再提出するという場合は、その内容に応じて次のどちらかになります。

- 修正申告 :申告した金額が不足していたとき(追加で納税する、延滞税・加算税も発生)

- 更正の請求:申告した金額が多すぎたとき(還付される)

「修正申告」「更正の請求」のどちらも、その期限は、「相続税の申告期限から5年以内」です。最初の10ヶ月間はここには含まれていませんので、死亡日から起算すると、「被相続人の死亡日の翌日から5年10ヶ月以内」となります。

※意図的に少なく申告していた場合などは、5年ではなく7年になります。

たとえば、死亡日が2022年4月7日(木)であれば、相続税の申告期限は、2023年2月7日(火)、そして、修正申告、更正の請求の期限は、その5年後の、2028年2月7日(月)となります。

先ほどと同様に、もし5年後が存在しない日付であれば、その月の末日が期限になります。また、5年後が土日・祝日・年末年始に当たれば、それらの日の翌日が期限となります。

3.相続税申告の添付書類の有効期限

参考までに、相続税申告における各種の添付書類の有効期限についても、触れておきます。

3-1.戸籍謄本の有効期限

相続税申告で税務署に提出する戸籍謄本・除籍謄本・改製原戸籍謄本に有効期限はありませんが、古すぎるものはNGです。

相続開始の日から10日を経過した日以後に作成されたものである必要があります。

そのため、以前に取得してから内容に変更がなかったとしても、被相続人の死亡後、葬儀などが終わってから、一通りの戸籍謄本を取得する必要があります。

3-2.印鑑証明書の有効期限

相続税申告で税務署に提出する印鑑証明書に有効期限はありません。過去に取得したものでもOKです。

ただし、印鑑登録をし直したときは、当然、登録前の印鑑証明書は無効ですので、登録後の印鑑証明書である必要があります。

4.金融機関への書類の有効期限

被相続人の口座の名義変更を行うときなど、金融機関に、戸籍謄本や印鑑証明書を提出するときは、書類の有効期限を、取得してから「3ヶ月」または「6ヶ月」としているケースが多いです。

金融機関によっては、印鑑証明書だけ有効期限が3ヶ月で、戸籍謄本には有効期限を設定していないところもあります。

それぞれの金融機関によって期限は異なりますので、金融機関の窓口にお問い合わせください。

「3ヶ月」、「6ヶ月」といった有効期限は、申告期限とは違って、書類を取得してからの期間ですので、有効期限を過ぎてしまったら、再度、取得し直せば大丈夫です。

税理士相談Cafe編集部