相続税の計算シミュレーション | 相続税理士相談Cafe

家族構成、法定相続人の人数、財産総額を入力すると相続税を計算シミュレーションします。[続きを読む]

相続人の組み合わせによっては、7,000万円の遺産に100万円以上の相続税がかかります。

遺産のほとんどが不動産の場合には、納税資金もままならない可能性もあり、事前の準備が必要になります。

そこで、遺産7,000万円にかかる相続税の計算方法について分かりやすく解説します。

目次

最初に、遺産7,000万円にはいくらくらいの相続税がかかるのか、相続人の組み合わせ毎に、相続税の総額を確認してみましょう。

なお、表記の額は、100円未満を切り捨てています。

| 基礎控除前の遺産額 | 配偶者+子供1人 | 配偶者+子供2人 | 配偶者+子供3人 |

|---|---|---|---|

| 6,500万円 | 122.5万円 | 85万円 | 55万円 |

| 7,000万円 | 160万円 | 112.5万円 | 80万円 |

| 7,500万円 | 197.5万円 | 143.75万円 | 106.25万円 |

| 基礎控除前の遺産額 | 子供1人 | 子供2人 | 子供3人 |

|---|---|---|---|

| 6,500万円 | 385万円 | 245万円 | 170万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 |

| 7,500万円 | 580万円 | 395万円 | 270万円 |

| 基礎控除前の遺産額 | 配偶者+父母のどちらかが健在 | 配偶者+父母どちらも健在 |

|---|---|---|

| 6,500万円 | 85.56万円 | 58.88万円 |

| 7,000万円 | 107.77万円 | 81.11万円 |

| 7,500万円 | 131.67万円 | 103.33万円 |

| 基礎控除前の遺産額 | 配偶者+兄弟姉妹1人 | 配偶者+兄弟姉妹2人 | 配偶者+兄弟姉妹3人 |

|---|---|---|---|

| 6,500万円 | 66.56万円 | 45.94万円 | 27.5万円 |

| 7,000万円 | 83.75万円 | 63.12万円 | 42.5万円 |

| 7,500万円 | 100.94万円 | 80.31万円 | 59.69万円 |

当サイトには、法定相続人の情報と、遺産の総額を入力するだけで相続税の額が簡単にわかる「相続税計算シミュレーション」を搭載しています。ぜひ、ご活用ください。

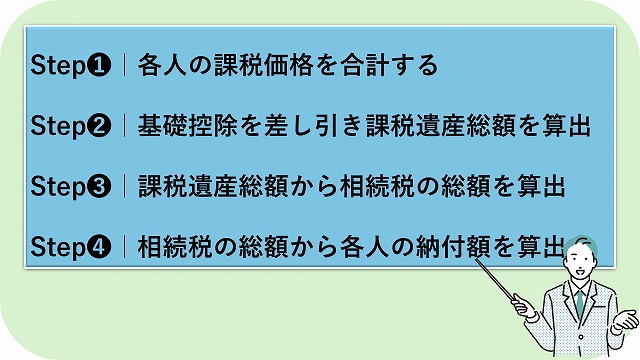

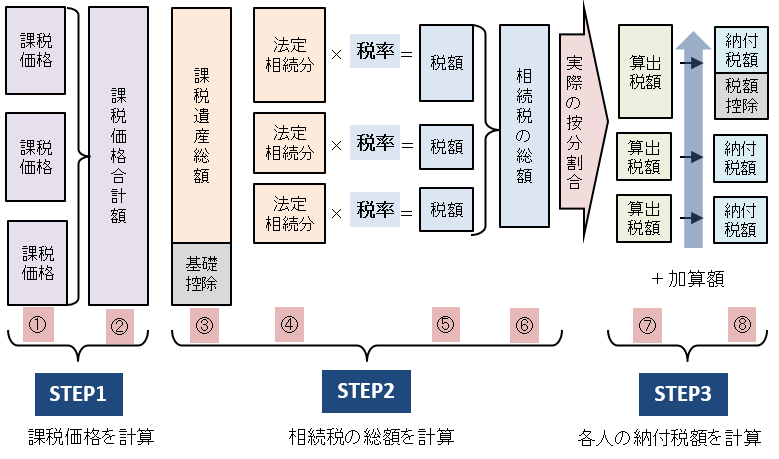

相続税は、以下のステップで計算します。

このステップに沿って、7,000万円を相続した以下事例の相続税を計算してみることにしましょう。

なお、相続税の計算方法を詳しくお知りになりたい方は、次の記事をご一読ください。

最初に、遺言書や遺産分割協議に基づき各相続人が取得した相続税が課税される課税価格の合計額を算出します。

相続税が課税される財産には、以下のものを挙げることができます。

他方、以下のような遺産には、相続税が課税されないため、加算する必要はありません。

被相続人のローンや未払金などの債務や、葬式費用は、課税価格の合計から差し引くことができます。

| 被相続人の債務 | 銀行からのローンや借入などの借金 |

|---|---|

| 税金などまだ納めていない未払金 | |

| 葬式費用 | お寺などへの支払い |

| 葬儀社、タクシー会社などへの支払い | |

| 通夜にかかった費用 |

相続税の課税価格を算出する際に、問題となるのは、遺産をどのように評価するかです。

現金や預貯金の価値は変わりませんが、不動産や有価証券、金、電子コインなど評価するタイミングによって、価値の代わる財産は多数あります。

相続税では、原則として、財産を相続開始時点で評価をします。相続税の評価について、詳しくは、次の記事をご一読ください。

配偶者(実家2,000万円+預貯金2,000万円)+長男(有価証券1,000万円+預貯金2,000万円)=7,000万円

相続税には、次の基礎控除があります。正味の遺産額(上記で算出した各相続人が取得した相続税が課税される遺産の総額)が、この基礎控除の額を超えなければ相続税はかかりません。

基礎控除額=3,000万円+(600万円×法定相続人の数)

計算式からわかる通り、法定相続人の数が増えるほど基礎控除額も増えることになります。

ただし、相続税法上、養子を法定相続人としてカウントできる上限が設けられており、実子がいる場合には1人まで、実子がいない場合には2人まで法定相続人としてカウントします。基礎控除の枠を、養子縁組で際限なく拡大することを回避するためです。

事例における課税遺産総額は、次の通りです。

法定相続人が7人以上であれば基礎控除の額が7,200万円以上となり、7,000万円の遺産には、相続税がかからないことになります。

7,000万円ー基礎控除額{3,000万円+(600万円×法定相続人の数2人)}=2,800万円

次に、各相続人が法定相続分で遺産を取得したものと仮定して、各人の相続税額を算出し、合計して相続税の総額を算出します。

法定相続分は、相続人の組み合わせによって異なります。同順位の相続人が複数いる場合は、頭割りします。

| 法定相続人の組み合わせ | 法定相続分 | ||||

|---|---|---|---|---|---|

| 配偶者 | 子供 | 直系尊属 | 兄弟姉妹 | ||

| 配偶者のみの場合 | 1 | - | - | - | |

| 子供がいる場合 | 配偶者がいる | 1/2 | 1/2 | - | - |

| 配偶者はいない | 1 | - | - | ||

| 子供がいない場合 | 配偶者がいる | 2/3 | - | 1/3 | - |

| 配偶者はいない | - | 1 | - | ||

| 子供も直系尊属もいない場合 | 配偶者がいる | 3/4 | - | - | 1/4 |

| 配偶者はいない | - | - | - | 1 | |

相続税の税率は、以下の通りです。

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

【出典】「No.4155 相続税の税率」国税庁

最後にステップ3.で算出した相続税の総額を、各相続人が実際に取得した正味の遺産額の割合で案分し、各相続人が納付すべき相続税額を算出すると、次の通りです(100円未満は切り捨てています)。

ただし、配偶者には一般に「相続税の配偶者控除」として知られる配偶者の税額軽減があり、配偶者が遺産分割などで実際に取得した正味の遺産額が、1億6,000万円か、法定相続分相当額のどちらか多い金額まで、配偶者には相続税がかかりません。

したがって、7,000万円の遺産を配偶者1人で相続する場合には、配偶者には相続税がかからないことになります。

相続人の組み合わせによっては、7,000万円の遺産に、100万円を超える相続税が発生します。

相続税は、被相続人がお亡くなりになる前から、計画的に準備することで節税対策が可能になります。

ただし、配偶者にできるだけ遺産を多く取得させ、配偶者控除の恩恵を最大限受けようとすると、配偶者がお亡くなりになった二次相続では、配偶者控除を利用することができず、法定相続人も減るため、一次相続と二次相続との相続税の合計額が却って増えてしまうこともあります。

節税には、一次相続と二次相続とのシミュレーションが必要になるのです。相続税の節税をお考えの方は、是非相続に強い税理士にご相談ください。