相続税の計算方法を図でわかりやすく解説

相続税の計算方法を各ステップごとに、具体例と図を利用してわかりやすく解説します。[続きを読む]

遺産を手にしても3,000万円以下であれば、相続人には相続税がかかりません。基礎控除の額を超えないからです。

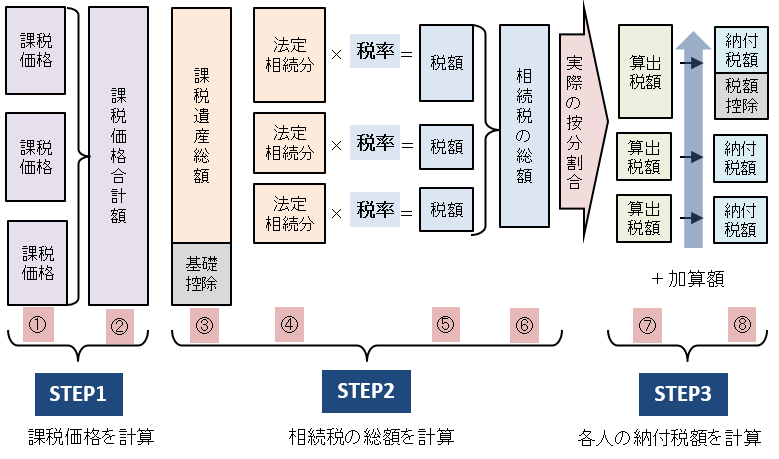

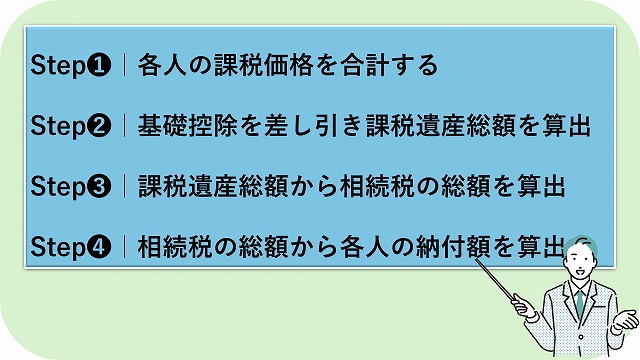

相続税は遺産の額にかかわらず、以下のステップで算出します。

そこで、以下の事例を使って、3,000万円の遺産にかかる相続税の計算方法を解説し、なぜ3,000万円の遺産には相続税がかからないのかを解説します。

事例1.

- 相続人:配偶者・長男の2人

- 相続財産の内容

被相続人と暮らしていた土地・家屋:2,000万円

預貯金:1,000万円- 遺産分割で相続人が取得した遺産額

配偶者:土地・家屋2,000万円+預貯金500万円

長男:預貯金500万円

なお、相続税の計算方法について詳しくお知りになりたい方は、以下の記事をご一読ください。

目次

相続税の計算では、最初に遺言書や遺産分割協議に基づき、各相続人が取得した相続税が課税される遺産の合計を算出します。

遺産分割協議をする際や、相続税の計算をする際には、相続財産がいくらになるのかを把握しなければなりません。

しかし、たとえば不動産は場所や形状、権利関係により一つ一つ価額は異なり、タイミングによっても需要の有無が大きく影響します。上場株式も時々刻々とその価格が変動します。

相続税を計算するには、こうした財産の評価を行わなければなりません。相続税では、原則として相続財産を相続開始時の時価評価します。

各財産の評価方法については、以下の記事をご一読ください。

相続税の課税対象として加算しなければならない財産と、相続税の課税対象とならないため、加算しなくてよい主な財産は以下の通りです。

課税対象となる財産

- 相続・遺贈で取得した財産(現金や預貯金、不動産、有価証券、美術品など)

- みなし相続財産(死亡保険金や死亡退職金、個人年金の受給権など)

- 相続時精算課税制度で生前贈与された財産(年110万円の基礎控除あり)

- 相続開始前一定期間内に相続人が被相続人から贈与された財産(生前贈与加算)

課税対象とならない財産

- 墓地や仏壇・仏具などの宗教的な財産

- 死亡保険金・死亡退職金の非課税枠

課税価格からは、被相続人のローンや未払金などの債務と、お寺や葬儀社などへの支払いや、お通夜の費用など葬式費用を差し引くことができます。

ただし、控除できるものできないものは、細かく規定されており、注意が必要です。

事例の各相続人の課税価格を合計すると、以下の通り3,000万円となります。

配偶者(土地・家屋2,000万円+預貯金500万円)+長男(預貯金500万円)=3,000万円

次に、各相続人の課税価格の合計(正味の遺産額)から、基礎控除の額を差し引いて、相続税が課税される遺産の総額を算出します。

相続税の基礎控除は、以下の計算で算出します。

相続税の基礎控除=3,000万円+(600万円×法定相続人の数)

| 法定相続人の数 | 基礎控除の額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

正味の遺産額がこの基礎控除の額を超えない限り、相続税はかからず、申告の必要もありません。

ご覧の通り、法定相続人が1人の場合でも、基礎控除の額は、3,6000万円です。したがって、正味の遺産額が3,000万円であれば、法定相続人の数にかかわらず、相続税はかならないのです。

事例における課税遺産総額は、以下の通りマイナスとなり、基礎控除の額を超えないため、相続税はかかりません。

課税遺産総額=3,000万円ー基礎控除額{3,000万円+600万円×法定相続人の数2人)}=ー1,200万円

せっかくなので、ステップ❸以降の計算方法についてもご紹介しておきます。

ステップ❸では、課税遺産総額を各相続人が法定相続分で取得したと仮定して、取得分に応じた税率を適用して各相続人の相続税額を算出し、それらを合計して相続税の総額を算出します。

ただし、これは、各相続人の納付額を算出するためのステップに過ぎません。

例えば、以下のケースで計算してみましょう。

事例2.

- 相続人:配偶者・長男・次男の3人

- 課税遺産総額:5,000万円

ちなみに、このケースでは、基礎控除額が4,800万円であることから、課税遺産総額が5,000万円を加算すると、正味の遺産額は、9,800万円です。

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

【出典】「No.4155 相続税の税率」国税庁

- 配偶者:5,000万円×法定相続分1/2×15%ー50万円=325万円

- 子供1人あたり:5,000万円×法定相続分1/4×15%ー50万円=137.5万円

相続税の総額:325万円+137.5万円+137.5万円=600万円

最後のステップでは、相続税の総額を、各相続人が取得した課税価格の割合で案分し、実際に各相続人が納付すべき相続税額を算出します。

各相続人の納付額=相続税の総額×各相続人が取得した相続財産の課税価格/正味の遺産額

そこで、事例2.で実際に各相続人が取得した財産を次の通りとしましょう。

各相続人が納付すべき相続税は、次の通りです(100円未満は切り捨てています)。

最後に相続税について最低限押さえておきたいポイントを挙げておきます。

相続税の申告・納付期限は、相続開始を知った日の翌日から10カ月以内で、通常、被相続人の死亡から数えます。

申告と納付の期限は同じです。相続開始から10ヶ月はあっという間に経ってしまいます。

相続開始から計画的に、1つずつ相続手続きを行うことが重要です。

前述の通り、基礎控除以下で相続税が非課税になった場合には、申告の必要がありません。、一方、配偶者控除などの相続税の特例を利用して非課税になった場合には、申告が必要です。

もし、必要な申告をしなければ、延滞税や無申告加算税などペナルティの対象になってしまいます。

民法上、相続放棄をすると、その相続については、初めから相続人とならなかったこととみなされます(民法939条)。

したがって、相続放棄をすれば、遺贈や死亡保険金などを受け取らない限り、相続税を支払う必要がありません。

しかし、基礎控除の計算では、相続放棄をしても、法定相続人としてカウントされ、基礎控除の額が変わることはありません。

相続した遺産が3,000万円程度で、相続税がかからないからといって安心してはいけません。相続争いは、遺産の多寡とはあまり関係がないからです。

また、被相続人の準確定申告が必要になる可能性もあります。

相続についてわからないこと、不安なことは、税理士など相続に強い専門家に相談してみましょう。