小規模宅地等の特例の要件、相続税評価など基本を徹底解説!

小規模宅地等の特例は、大きな節税効果がある制度で、宅地の評価額を最大8割減額することができます。特例の対象となる宅地…[続きを読む]

ご存知の方も多いと思いますが、相続税をできる限り少額で納める方法の一つに小規模宅地等の特例の利用があります。

しかし、この小規模宅地等の特例を二世帯住宅に適用しようとする場合、区分所有登記が問題となります。

今回は小規模宅地等の特例を二世帯住宅で利用する方法を徹底解説します。様々な二世帯住宅に対応するようにパターン別に説明していきます。

小規模な宅地等を相続する場合に、その宅地の相続税評価額を50~80%減額するのが『小規模宅地等の特例』です。

この特例が適用できれば330㎡までの土地なら80%の減額が期待できます。相続の際には最優先で利用したい制度です。

そこで問題となるのが、二世帯住宅で小規模宅地等の特例を利用することができるかどうかです。

冒頭にも書きましたが、宅地上の建物が二世帯住宅でも小規模宅地等の特例を適用することはできます。

この特例は、故人の配偶者が土地を相続する場合には問題なく適用されるのですが、故人の子などの親族が相続する場合は「故人と同居していて、引き続き居住を継続すること」という要件が追加されます。

二世帯住宅で故人(親)と同一の建物に暮らしていれば、この同居義務を満たしていることになり、小規模宅地等の特例による恩恵を受けられます。

しかし、二世帯住宅でも「区分所有登記」がされた建物では注意が必要です。

区分所有登記とは、例えば1階を親が、2階を子が別々に登記しているなど、1戸の建物を複数の独立した建物として登記している場合を指します。

区分所有登記は、小規模宅地等の特例を使う上ではデメリットになり得ます。仮に親が亡くなった場合、親が登記していた部分のみしか小規模宅地等の特例を受けられず、適用される面積が少ないと節税効果が薄れてしまうからです。

二世帯住宅で小規模宅地等の特例の最大限の節税効果を引き出すには、区分所有登記を解消しなければなりません。

小規模宅地等の特例の節税効果を得るには、区分所有登記を解消しなければなりません。そのために、「合併登記」(別の建物として登記された建物を、1戸の建物として登記し直す方法)を行わなければなりませんが、その前提として合併をする建物の所有者を登記上同一人にする必要があります。

1階を親が、2階を子が別々に登記している場合、まず、親と子の持分を交換することより1階も2階も親子の共有名義にするか、1階の親の所有権を子に移転して子の名義にするなどして1階と2階を同一人物の所有として登記します。しかし、これだけでは、まだ1階と2階は別個の建物として登記されているため、合併登記を行い、1戸の建物として登記し直します。

この時、持分の交換を素人考えで行うと、建物の一部を贈与したとみなされて贈与税の対象となることがあるので気をつけてください。

ここからは、代表的な例を具体的とともに特例の適用有無を見ていきましょう。

前提として、以下のケースを設定します。

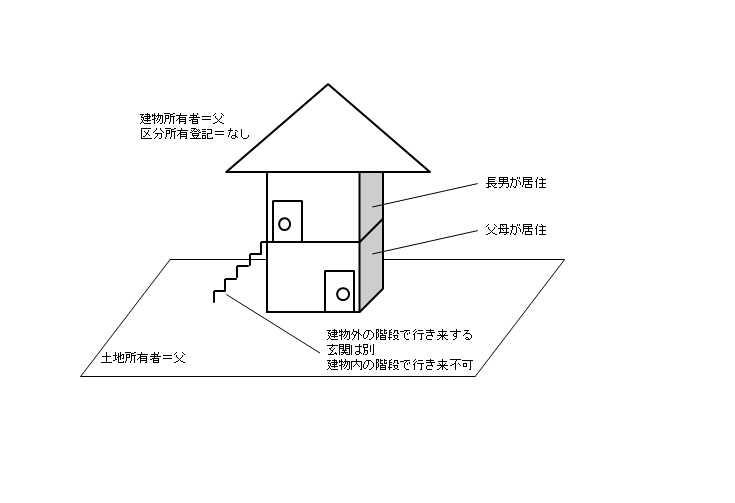

適用:OK

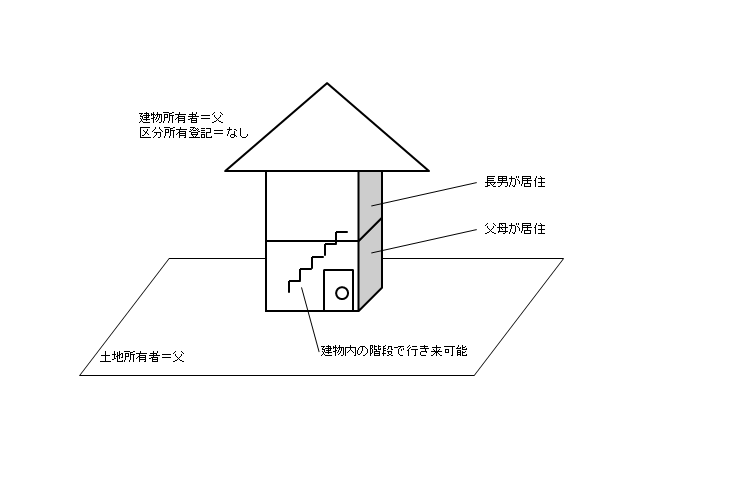

建物内にある階段などでお互いの居住スペースを行き来できるタイプで、一見すると単なる同居に近いケースです。

区分所有登記がされていなければ、父親死亡後に長男が相続する際、問題なく小規模宅地等の特例を活用できます。

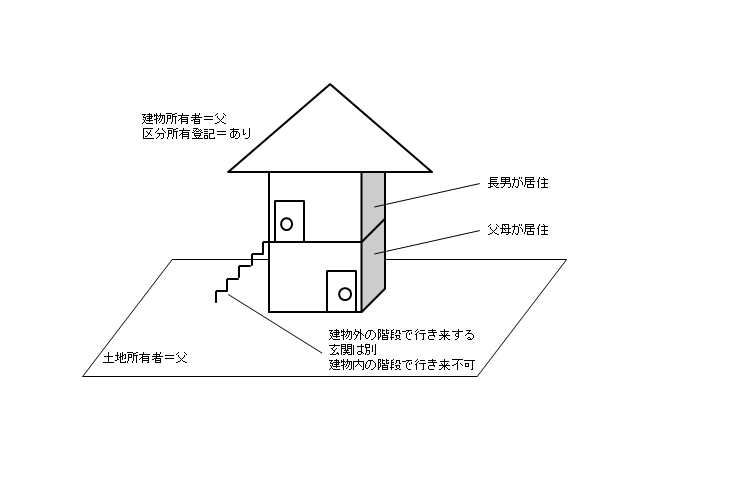

適用:NG

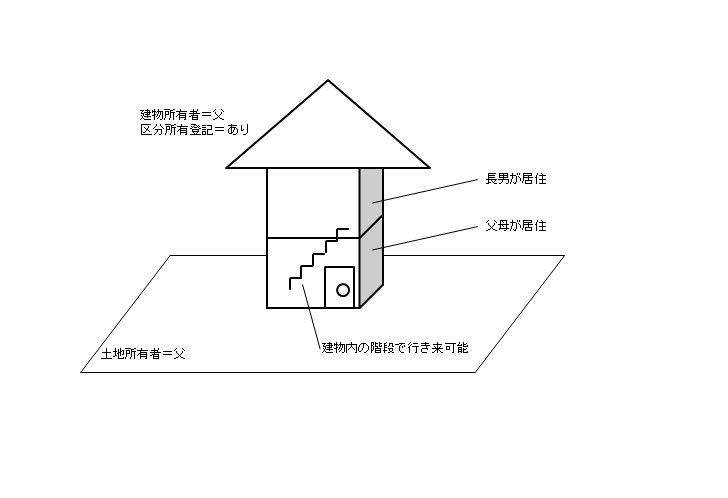

適用:NG

同居に近いタイプの二世帯住宅で、区分所有登記がされているパターンです。

建物内を行き来できる建物を区分所有登記することは原則的にできませんが、区分所有登記後に建物内を行き来できるように変更した場合などが、このケースにあたります。

この場合、原則として小規模宅地等の特例が適用されません。

ただし、例えば1階に台所がないため日常的に父母が長男と2階で一緒に食事をしているような事実があれば、2階部分も父の居住スペースと認定されます。

2階も父の居住スペースと認定されれば、父の死後に建物全体を相続した長男が特例を利用することができます。

適用:OK

適用:OK

建物の内部からはお互いの居住スペースに行き来することができず、完全に分離されたタイプの二世帯住宅です。玄関が別々に設けられており、外部にある階段などで行き来します。

相続法の改正前は、このタイプの二世帯住宅では小規模宅地等の特例を活用できませんでしたが、現在では問題なく特例を利用できます。

適用:NG

適用:NG

玄関が別で建物内の行き来が不可なタイプの二世帯住宅で、父と長男が各自で区分所有登記をしている場合、小規模宅地等の特例の対象外となります。

法改正によって、建物の構造ではなく区分所有登記の状態で特例の適用の可否を判断されるようになりました。

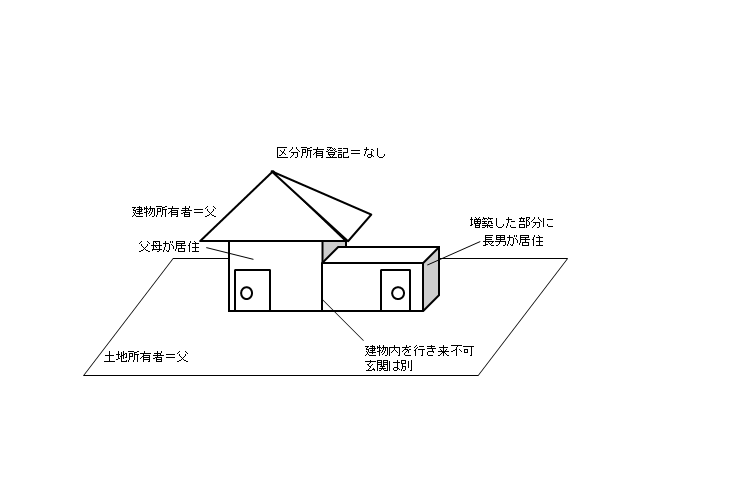

適用:OK

適用:OK

母屋に増築した部分に長男が住んでおり、増築部分単体で生活できる設備がある場合で、建物の内部で行き来できないタイプです。

これは、増築部分を含めて1つの建物とみなされるので二世帯住宅にあたります。

区分所有登記がされていないので、小規模宅地等の特例を受けられます。

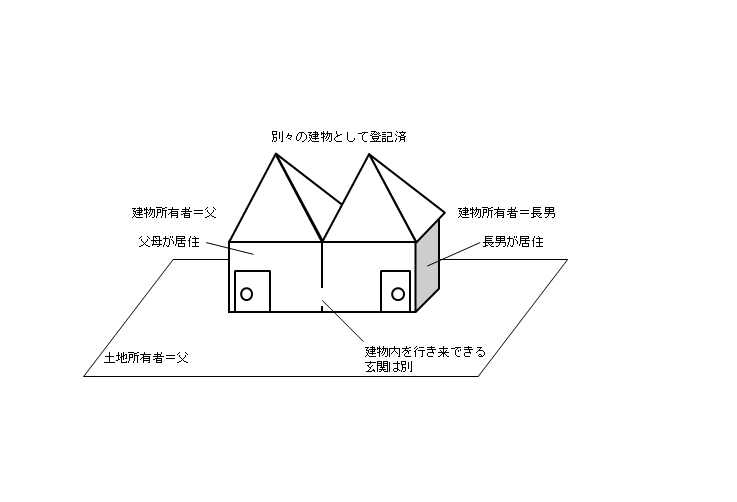

適用:NG

適用:NG

玄関が別で、建物の内部で繋がっているが、それぞれが別個の建物として登記されている建物です。

この建物が、2つの別個の建物とみなされた場合には特例の適用を受けることができません。

判例によると「社会通念に照らし、構造上外観上および機能上の各面を総合的に判断して一体性が認められる建築物」であれば全体で1つの建物とみなされるので、特例の対象となります。

適用:NG

適用:NG

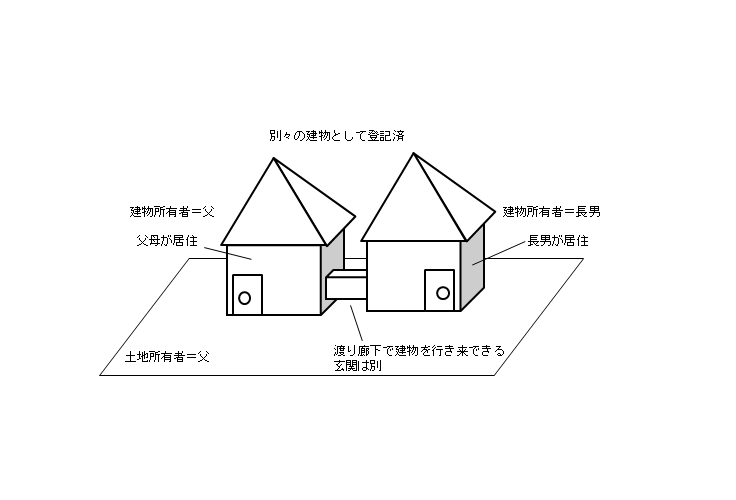

別々に建築されて登記された建物を、後から渡り廊下で繋いだような場合です。

この場合はそれぞれが1棟の建物とされるので、別の建物に住んでいるとみなされます。

「別の建物に住んでいる=同居とみなされない」ため、小規模宅地等の特例を受けることはできません。

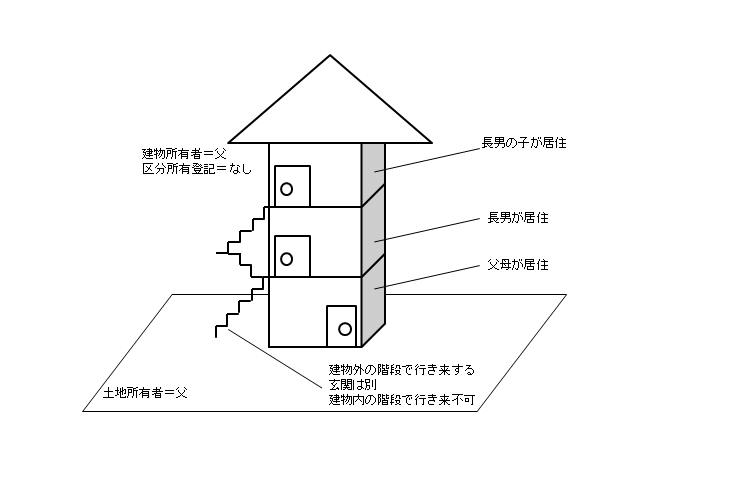

適用:OK

適用:OK

各世帯に玄関があり、外階段等で繋がっているタイプです。建物内部では繋がっていません。区分所有登記がないので、三世帯住宅であっても小規模宅地等の特例を受けることが可能です。

長男の子は父の親族なので、三世帯住宅全体について特例の恩恵を受けられます。

仮に3階に住むのが親族以外の者であれば、父と長男の居住スペースの床面積に応じた分しか特例の適用がありません。

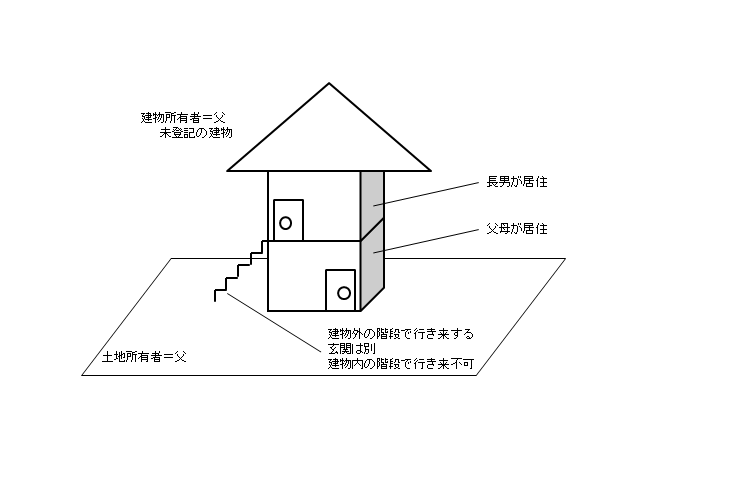

適用:OK

適用:OK

未登記の建物であれば、区分所有登記自体が存在しないことになります。

区分所有登記がないため、小規模宅地等の特例を受けられます。

最後に、以下の事例の二世帯住宅で、小規模宅地等の特例を利用した場合と利用しない場合の相続税を比較してみましょう。

事例:父名義の土地に二世帯住宅を建て一緒に住んでいた長男が父親を相続した場合

(相続人は長男1人、相続財産はこの土地のみとする)

土地面積:660㎡

土地の評価額:8,000円

小規模宅地等の特例を利用しない場合

| 計算式 | 価格 | |

|---|---|---|

| 課税遺産総額 | 8,000万円 ― (3,000万円 + 600万円 × 法定相続人1人) | 4,400万円 |

| 相続税額 | 4,400万円 × 20% ― 200万円 | 680万円 |

小規模宅地等の特例を利用した場合

| 計算式 | 価格 | |

|---|---|---|

| 小規模宅地等の特例適用額 | 8,000万円 × 330㎡/660㎡ × 80% | 3,200万円 |

| 相続税評価額 | 8,000万円 - 3,200万円 | 4,800万円 |

| 課税遺産総額 | 4,800万円 ― (3,000万円 + 600万円 × 法定相続人1人) | 1,200万円 |

| 相続税額 | 1,200万円 × 15% ― 50万円 | 130万円 |

このように、小規模宅地等の特例を利用した場合と利用しない場合では、納める相続税に大きな差がつくことになります。

二世帯住宅で小規模宅地等の特例を受けるには、区分所有登記が1つの鍵となります。

覚えがなくても、建築時に業者に勧められるままに区分所有登記をしている場合もあります。念のため確認しておきましょう。

区分所有の登記をしていた場合でも、「共有登記」や「合併登記」を行うことで特例の適用を受けることができます。

いざという時に慌てないように、専門家と連携しながら対応しておきましょう。