相続財産が基礎控除以下の場合は、相続税を支払う必要も申告も必要ありません。基礎控除の計算方法を図と具体例を使って解説…[続きを読む]

相続で大金を手にして破滅しないために

資産家の親や兄弟が亡くなって、突然、大金を相続することがあります。

相続に限らず、宝くじや賠償金など、突然、大金を手にした人たちは独特な心理状態になると言われています。今までほとんど貯金がなかった預金通帳に、桁数の違う数字が並べば、気を引き締めないといけないと頭ではわかっていても、心が緩んでしまうものです。

大金を手にした人はどうすればいいのか、明確な答えはありません。しかし、大金が原因であれば、破滅してもかまわないと考える人はいないでしょう。

ここでは、相続で大金を手にした場合の注意点や、後悔しない使い道などについて考えてみます。

目次

1.相続財産の推移と相続税

最初に、相続財産の額の推移や、相続税について触れておきます。

1-1.相続財産の推移

以下は、相続財産の金額の推移です。

相続財産金額の推移(単位:億円)

| 土地 | 家屋 | 有価証券 | 現金・ 預貯金等 | その他 | 合計 | |

|---|---|---|---|---|---|---|

| 2013年 | 52,073 | 6,494 | 20,676 | 32,548 | 13,536 | 125,326 |

| 2014年 | 51,469 | 6,732 | 18,966 | 33,054 | 13,865 | 124,086 |

| 2015年 | 59,400 | 8,343 | 23,368 | 47,996 | 17,256 | 156,362 |

| 2016年 | 60,359 | 8,716 | 22,817 | 49,426 | 17,345 | 158,663 |

| 2017年 | 60,960 | 9,040 | 25,404 | 52,836 | 18,688 | 166,928 |

| 2018年 | 60,818 | 9,147 | 27,733 | 55,890 | 19,591 | 173,179 |

| 2019年 | 57,610 | 8,793 | 25,460 | 56,434 | 19,228 | 167,524 |

| 2020年 | 60,389 | 9,302 | 25,811 | 58,989 | 19,678 | 174,168 |

| 2021年 | 65,428 | 10,133 | 32,204 | 66,846 | 22,182 | 196,794 |

| 2022年 | 70,688 | 11,092 | 35,702 | 76,304 | 24,877 | 218,663 |

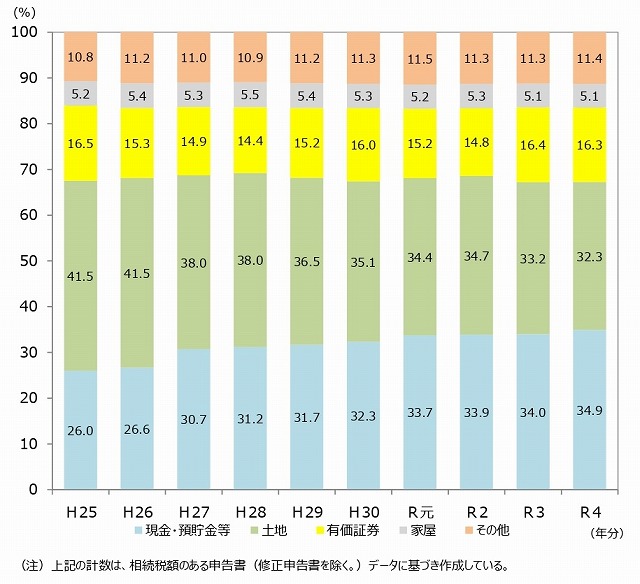

※上記の計数は、相続税額のある申告書(修正申告書を除く。)データに基づき作成。

相続財産の総額は、年々増え続けていることが分かります。このデータは、あくまで相続税の申告ベースの数字ですが、2022年の被相続人の数は1,439,856人で、仮にこの人数で被相続人1人あたりの相続財産額を計算すると、約1億5,200万円です。

少子化の流れもあり、相続人の数も減少しているでしょうから、相続人1人当たりが取得する遺産額も増加すると推定されます。

相続財産の構成比

次に、相続財産の内訳を見てみましょう。

相続財産として不動産の割は年々減ってきており、逆に、現金・預貯金の割合が増えています。昨今では、相続税の非課税枠がある生命保険を利用して、特定の相続人に多額の保険金を受け取らせるケースも増えています。

相続財産に不動産が含まれていると、分割するのは難しく、とはいえ相続人の共有にすると売却時などに支障があるため、特定の相続人が承継し、代償金を支払うケースも見受けられます。

しかし、主な相続財産が不動産しかなければ、代償金にも事欠くことになるため、自宅以外の不動産は、売却や生前贈与するなどの対策を講じておくことをお勧めします。

*上記のデータの出典は、国税庁の「令和4年分相続税の申告事績の概要」国税庁です。

1-2.相続税はどれくらいかかる?

では、このうち、相続税でいくらくらい相続税がかかるのでしょうか?

相続税には、数々の特例や控除があり、相続税が発生することで、相続人の将来に支障を来さないように配慮がなされています。

まず、相続税にも基礎控除があります。

基礎控除額=3,000万円+(600万円×法定相続人の数)

したがって、配偶者と子供2人が相続人になれば、遺産総額が4,800万円までであれば相続税がかかりません。

次に、最も一般的な「相続税の配偶者の税額軽減」を利用すれば、相続人となる配偶者には、相続税の課税対象の合計額が、法定相続分の額か、1億6,000万円いずれか高い額まで免除されます。相続財産が1億円の預貯金だったとしても、仮に、配偶者が全額を相続すれば、相続税を免除されて1億円をそのままを手にすることができます。

ただし、この場合には、相続税の総額は、配偶者の税額軽減を利用せず、子供に相続させたほうが、二次相続までの相続税の合計額を抑えることができることがあります。

相続税には、配偶者の税額軽減以外にも、様々な特例や控除があるため、早めに相続税に強い税理士に相談することをお勧めします。

なお、相続税の計算については、以下の記事で詳述しており、このサイトには、相続税の計算が簡易にできる「相続税計算シミュレーション」も備えています。ぜひ、ご活用ください。

1-3.相続で大金を手にした場合の失敗例

次に、実際に相続で大金を手にし、失敗したYさんのケースを見てみましょう。

Yさんの父親は、母親と離婚して音信不通となっており、その後Yさんの母親は病気で他界しました。ところがある時、再婚相手の子供から、Yさんの父親が亡くなったと連絡が入りました。

父親は、事業を立ち上げて大成功を収め、相続財産は現預金・株式等を含めて約8億円にものぼります。再婚相手と再婚相手の子、Yさんの3人が相続人となり、Yさんは全体の4分の1である現金2億円を相続し、相続税の納税後、1億3,440万円が手元に残りました。

その後、Yさんは、5,000万円を年利5%のB国の外貨定期預金することにし、都心の港が一望できる新築マンションを現金5,000万円に、ローン5,000万円を追加して1億円で購入して引っ越しました。

まだ残額もあったことから、さらに車や家具を高級なものに買い替え、外食や旅行の回数も増えるようになり、子供2人も塾に通わせ有名私立大学に進学させることができました。

ところが、それから10年後、B国の政情不安で為替市場でB国の通貨が急落し、慌てて解約すると、5,000万で開始した定期預金が2500万円しか残りませんでした。

また、世界的な不況が発生し、1億円で購入したマンションの資産価値は6000万円に下落、ローン残高は4,000万円もあります。さらに悪いことには、Yさんの勤めていた会社が倒産してしまいました。幸いにも、再就職できたものの、年収は減る一方で、浪費癖は抜けず、貯金を切り崩す厳しい状態が続いています。

2.相続で大金を手にしても破滅しないための注意点

では、Yさんのように、大金を相続して失敗したくなければ、どうすればいいのでしょうか?

2-1.生活レベルをあげない

生活レベルをあげることなく、現在の生活を維持することが大切です。

人は一度、生活レベルをあげてしまうと元に戻すことが難しくなってしまいます。高級車に乗り出しすと、普通の車に乗ってもつまらなく感じ、高級レストランに行きだすと、街中のレストランでは、物足りなくなってしまいます。人間の欲望は切りがないのです。

相続した財産は、もともとあなたのものではなく、被相続人やその祖先が努力して築いたものであることを思い出してください。

2-2.仕事を辞めない

大金を手にすると、しばらく働かなくても生活していけると考えて、仕事を辞めてしまう人がいます。しかし、絶対にお勧めできません。

仕事をするのは大変ですが、人間は仕事することで、自己実現をし、充実した生活を作り出していることも多いものです。

特に男性の場合には、突然、仕事を辞めてしまうと、仕事上の人間関係がなくなり毎日暇を持て余すようになりますので、生活リズムが大きく狂い、再度就職することが不可能な状態になってしまいかねません。

まずは、今の仕事をそのまま続けましょう。資産が多くできたことで、万が一、降格や左遷されても生活に影響はでなくなりますので、逆にしがらみにとらわれず思い切って仕事してみてはいかがでしょうか。

2-3.大きな額を投資に使わない

次に、大きな額を投資に使わないようにすることです。

特に、今まで投資経験がない方が、最初から多額のお金を投資するのは禁物です。遺産の多くを投資に回しても、元本割れする可能性があるのです。外貨預金や外国株式は一般的に利回りが高いですが、為替変動によるリスクがあることや、政情不安等による急落リスクがあることを念頭に入れておく必要があります。

まずは、国債や国内の安定企業の株式等を購入し、利回りが低くても確実に利益が出る方法で、投資の方法を学ぶことです。

2-4.全額を同じ銘柄に投資しない

全額を同じ銘柄につぎ込めば、うまくいくと、大きな利益を得られますが、失敗すれば、大きな損失をもたらすからです。

失敗を避けるためには、一般に、資産を3つに分けて投資すると良いと言われています。

まず一つは、確実に元本が保証されるものに投資します。世の中がどのような状況になったとしても確実に資産を残すためのお金です。

二つ目は、ローリスク・ローリターンの銘柄に投資します。いくらリスクが低いといっても、完全にリスクがない投資商品はありません。リスク分散のために、国債や、国内の安定株式、外国債といった複数の分野の投資商品を混ぜ合わせます。投資信託を利用すれば、信託会社に運用してもらこともできます。

三つ目は、ハイリスク・ハイリターンを狙います。発展途上国の外国債、外国株式や値動きの激しい国内株式などがあります。ただし、仮に失っても生活に支障がない範囲で行います。

2-5.最初から大きな事業を始めない

最後に、大金を手にすると、事業を始めたい方がいらっしゃるでしょう。しかし、最初から大きな事業を始めることはお勧めできません。

古いデータになりますが、2017中小企業白書によると、日本における企業の生存率は以下の通りです。

| 創業経過年数 | 1年 | 2年 | 3年 | 4年 | 5年 |

|---|---|---|---|---|---|

| 企業の生存率 | 95.3% | 91.5% | 88.1% | 84.8% | 81.7% |

【出典】2017年版「中小企業白書」 第2部中小企のライフサイクル102頁「起業後の企業生存率」|中小企業庁

アメリカや、イギリス、ドイツ、フランスに比べ、日本では、企業の生存率が高いことは確かです。

しかし、事業を開始するには、市場調査をするなど事前に知識・経験を身に着け、相当な準備をする必要があります。ただお金があるだけで何の経験も知識もないまま起業したら、失敗する可能性は高くなります。

だからといって、事業をするなというわけではありません。大切なのは、今の自分の生活に影響を与えない範囲で、小さく始めることです。最初から何億円もつぎ込まずに、まずは一般の起業家と同じように、数百万円程度で、できるところから始めてみてはいかがでしょうか。

会社員として働くのとは異なり、事業を始めれば、すべてご自分の責任で行わなければならず、仮に失敗しても、立ち直れる範囲で行うことが大切です。

3.相続した大金の後悔しない使い道

最後に、後悔しない使い道の参考になるように、いくつかの方法を挙げてみます。

3-1.貯蓄型保険を利用する

貯蓄型保険とは、掛け捨てではなく、万一に備えて貯蓄もできる保険です。

貯蓄型の終身保険や個人年金保険を利用すれば、保険料よりも、解約返戻金や、満期金のほうが大きくなることで、お金を増やすことができます。

ただし、途中で解約してしまうと、支払った保険料より、解約返戻金のほうが少なくなってしまい、インフレで物価が上昇しても、増額されることはありません。

3-2.国債や社債に投資する

国債や社債は、国や企業がお金を借りる際に発行する債券です。金融機関や人が国債や社債を購入することで、国や企業は資金調達が可能になります。

株式投資と違い、国や企業が財政破綻や信用を失わない限り、元本割れをすることはなく、満期には元本と利子が償還されます。

ただし、リターンは、株式投資ほどはありません。

3-3.NISAの活用

NISAは国が作った非課税制度で、2024年からは制度が改正され、非課税枠が広がります。

このNISAの枠内で投資信託を利用することができ、生じた収益が非課税になります。

しかし、NISA口座は、損益通算することができず、また、非課税保有期間が終了し、課税口座に移管される際に含み損が発生していると、将来値上がりしたときに税金が課せられる場合があります。

3-4.自分に合った投資方法を見つめる

このように、相続したお金をどのように増やそうとしたとしても、その方法には一長一短があります。

銀行の金利は相変わらず下がったままで、口座に置いておくだけでは資産は増えず、進行するインフレで、お金の価値は逆に下がっており、確かに投資の必要性は上がっています。

ご自分に合った投資方法を見つけ、投資はあくまで手堅く行うことです。

まとめ

ここまで、大金を相続しても、破滅しない方法について解説しました。

相続で多くの方が気になるのは、使い道より、相続税としていくら国に納めなければならないかではないでしょうか。

相続税は早くから準備することで、効果的に節税することができます。

今から相続税が気になる方は、是非一度、相続税に強い税理士に相談してみましょう。大金を相続し、相続税を納税したら、大きく使わずに、堅実に生活することが、破綻しない秘訣です。

監修

税理士相談Cafe編集部

税理士相談Cafe編集部

税理士ライター、起業経験のあるFP(ファイナンシャル・プランナー)、行政書士資格者を中心メンバーとして、今までに、相続税や相続周りに関する記事を500近く作成(2023年4月時点)。

プロフィール この監修者の記事一覧