小規模宅地等の特例は、大きな節税効果がある制度で、宅地の評価額を最大8割減額することができます。特例の対象となる宅地…[続きを読む]

相続税の基礎控除とは?代襲相続の孫、養子、相続放棄の計算方法

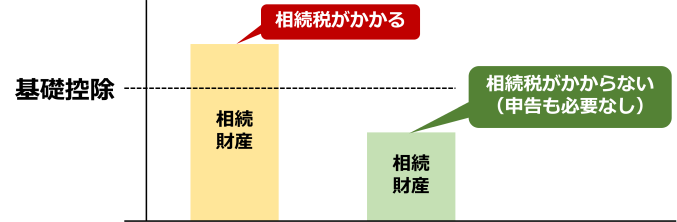

相続税には、「基礎控除」というものがあります。相続財産がこの基礎控除以内の場合は、相続税を支払う必要はありません。

相続税の基本である基礎控除について、概要や計算方法を、具体例と図を使ってわかりやすく解説します。また、相続税を減らす方法についても触れます。

目次

1.相続税の基礎控除とは?

相続税がかかるかどうか知るために重要なのが、「基礎控除」です。

「基礎控除」とは、簡単にいうと、「その金額以下だったら税金はかかりませんよ」という基準になる金額のことです。

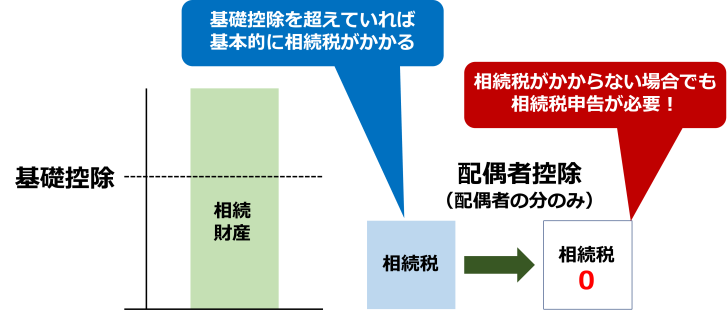

相続財産の金額が基礎控除を超えていれば、相続税がかかります。でも、相続財産の金額が基礎控除以下なら相続税がかかりません。つまり、相続税申告も必要ありません。

1-1.基礎控除の計算方法

相続税の基礎控除は、次の計算式により求めます。

基礎控除額=3000万円+600万円×法定相続人の数

「法定相続人」とは、「法律で決まっている、財産を相続できる人」のことです。「法定相続人の範囲と順位」の箇所で詳しく説明します。

法定相続人の人数によって、基礎控除額は次の表のようになります。

| 法定相続人の数 | 相続税の基礎控除 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| (以降) | 1人当たり600万円ずつ増加 |

法定相続人の数が1人なら基礎控除は3600万円、2人なら4200万円、3人なら4800万円という形で、人数が増えると、1人当たり600万円ずつ増加していきます。

1-2.基礎控除の計算例

基礎控除の計算例を紹介します。

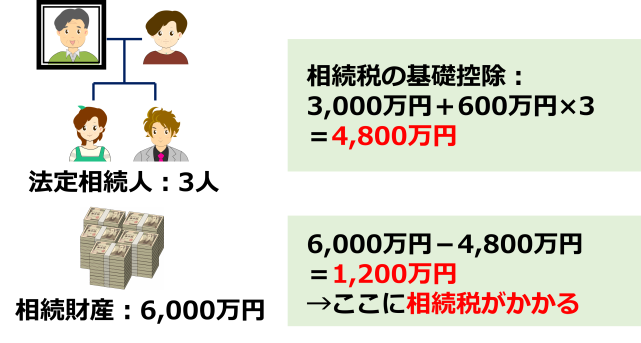

法定相続人が3人だとすると、

基礎控除=3,000万円+600万円×3=4,800万円

相続財産が6,000万円だとすると、

6,000万円-4,800万円=1,200万円 → 課税される財産

ここに相続税がかかります。

1-3.基礎控除の改正

2015年(平成27年)に基礎控除額が改正されました。

基準となる5,000万円が3,000万円へ一気に減額され、法定相続人の人数をかける金額も1,000万円から600万円へ減額されました。

| 改正前 | → | 改正後 | |

|---|---|---|---|

| 基礎控除額 | 5,000万円+ 1,000万円×法定相続人の数 | → | 3,000万円+ 600万円×法定相続人の数 |

| 相続人3人の場合 | 8,000万円 | → | 4,800万円 |

たとえば、相続人3人の場合なら、改正前の基礎控除は8,000万円でしたが、改正後の基礎控除は4,800万円になりました。

かなり減額されましたので、相続税がかかる人の割合が2倍近くに増えました。

2.法定相続人の範囲と順位

基礎控除額は法定相続人の数で決まりますので、「誰が法定相続人なのか」がとても重要です。法定相続人の範囲とその順位について解説します。

法定相続人については、民法で以下のように定められています。

被相続人の配偶者

被相続人の配偶者は、無条件で法定相続人となります。残念ながら、内縁関係の人は、相続人に含まれません。

配偶者以外の人は、次の順序で、配偶者と共に法定相続人になります。

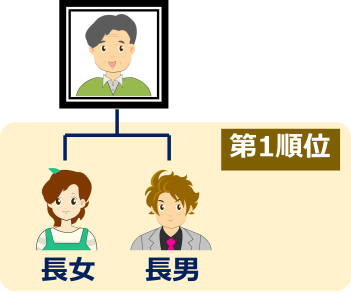

第1順位:子

被相続人の子が第一順位です。

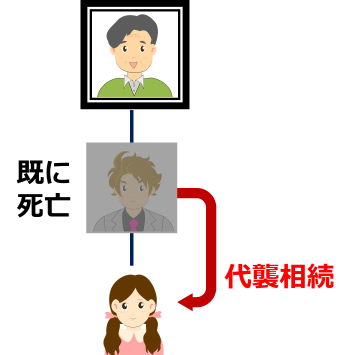

その子が既に死亡している場合は、その子の子供(孫)が法定相続人となります。これを「代襲相続」といいます。

孫もすでに死亡している場合は、その孫の子供(曾孫)が法定相続人となります。

この関係は、直系であれば、ずっと下の代まで続きます。

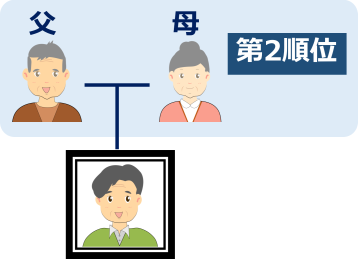

第2順位:父母

第一順位の子がいない場合は、被相続人の父母が第2順位となります。

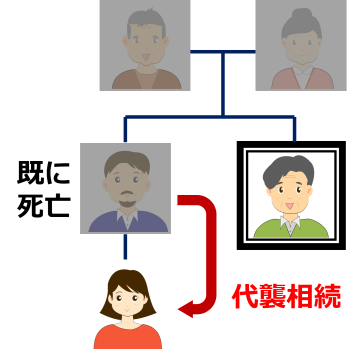

その父母が既に死亡している場合は、被相続人の祖父母が法定相続人となります。

第3順位:兄弟姉妹

第一順位、第二順位がいない場合は、被相続人の兄弟姉妹が第3順位となります。

その兄弟姉妹が既に死亡している場合は、その子供(甥、姪)が法定相続人となります(代襲相続)。

甥・姪がすでに死亡している場合は、その甥・姪の子供は法定相続人にはなりません。

この順位以外の人は法定相続人になれません。

3.基礎控除額 このケースではどうなる?

法定相続人と基礎控除額について、特殊なケースについて、どうなるのか見ていきます。

3-1.養子がいる場合

養子も実子と同様に相続する権利があり、法定相続分も全く同じです。

しかし、養子には2つの種類があり、その種類によって、法定相続人としての取り扱いが違います。

普通養子

一般的に呼ばれている養子にあたり、生みの親との関係はそのままで、生みの親と養子先の両方の相続権を持ちます。

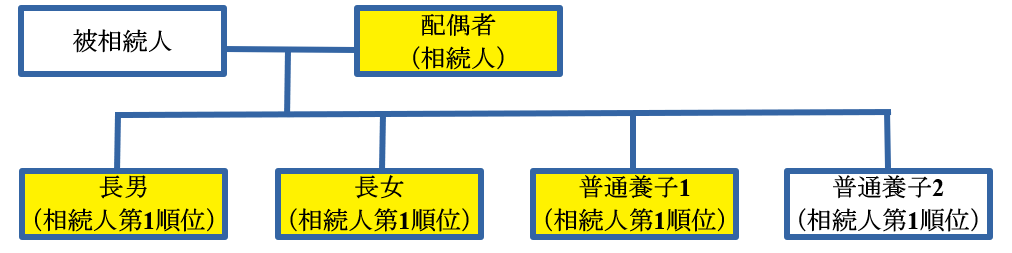

税法上の普通養子は、法定相続人に入れる人数に制限があり、被相続人に実子がいる場合は1人、いない場合は2人までとなっています。

下記のケースでは実子がいるため、法定相続人の数に加えられる普通養子の数は1人です。よって、法定相続人の数は4人(黄色箇所)となります。

基礎控除=3000万円+600万円×3=4800万円

特別養子

特別養子は、生みの親との関係はなくなり、その相続権もなくなります。完全に養子先の実子と同じ扱いとなります。

税法上の特別養子は、実子と同じ扱いになり、法定相続人に入れる人数に制限はありません。

3-2.相続放棄した人がいる場合

一切の遺産相続をしないで放棄することを「相続放棄」と言います。相続放棄をすると、初めから相続人ではなかったことになります。

しかし、税制上、法定相続人の数については、相続を放棄しても、相続放棄がなかったものとして計算します。つまり、相続人3人のうち1人が相続放棄をしたとしても、相続人3人を法定相続人として基礎控除の計算をします。

基礎控除=3000万円+600万円×3=4800万円

3-3.代襲相続の孫がいる場合

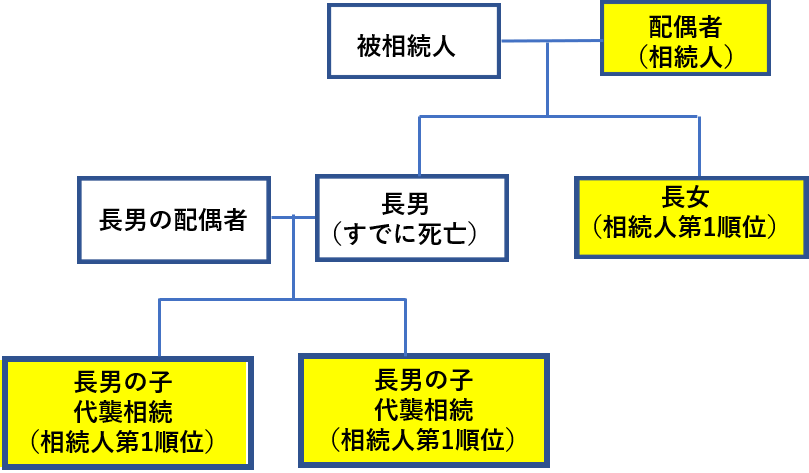

相続人が被相続人よりも先に死亡していた場合に、相続人の子供が遺産相続をすることを「代襲相続」と言います。

下記の例では、被相続人より先に被相続人の長男が死亡していますので、その長男の子2人が代襲相続人となります。

この例での法定相続人の数は、4人(配偶者、長女、長男の子2人)となります。この例のように死亡した長男の子供の数が2人以上の場合は、長男が存命の場合に比べて法定相続人の数が増えます。

基礎控除=3000万円+600万円×4=5400万円

3-4.法定相続人以外に相続する旨の遺言書が見つかった場合

遺言書により、法定相続人以外に相続財産を相続させることが可能です。正確には、相続人以外の者は相続権がないので、相続という言葉は使わずに「遺贈」と言いますが、意味合いは同じです。

しかし、遺言書により法定相続人以外に相続財産を遺贈する場合、その人は法定相続人ではありませんので、法定相続人の数に含めません。

3-5.法定相続人がいない場合

相続人のいない財産は、最終的に国庫に没収されてしまいます。

そのため、通常は遺言書を作成して、法定相続人でない親族や、生前にお世話になった人に遺贈します。当然のことながら、遺産の遺贈を受けた場合は、相続税を支払わないといけません。

この場合、法定相続人はいないのですが、基礎控除は適用されます。

ただ、法定相続人の数は0人ですので、

基礎控除額=3000万円+600万円×0人=3000万円

になります。

4.基礎控除以外に相続税を減らす方法

基礎控除以外に相続税を減らす方法は主に3つあります。

1つ目は、非課税枠を利用すること。相続財産のうち一部が非課税枠として相続税の対象外になります。

2つ目は、財産の評価額を減らすこと。大きく減らすことができます。

3つ目は、税額控除を利用すること。1つ目と似ていますが、こちらは、相続税から直接差し引きます。それぞれの内容について、詳しくみていきます。

4-1.相続税の非課税枠を利用する

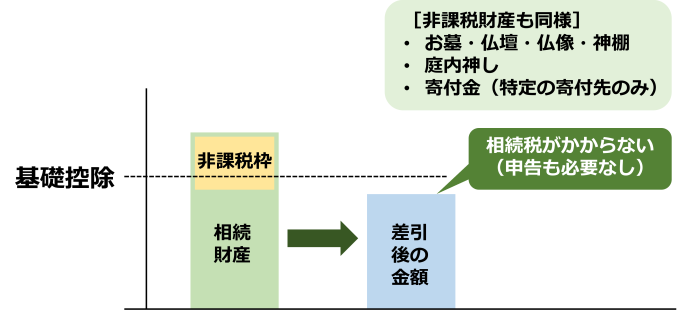

「非課税枠」とは、その枠の範囲なら、その分は相続税がかからないというものです。非課税枠の金額分、相続財産を少なく見せることができます。相続税には、いくつかの非課税枠があります。

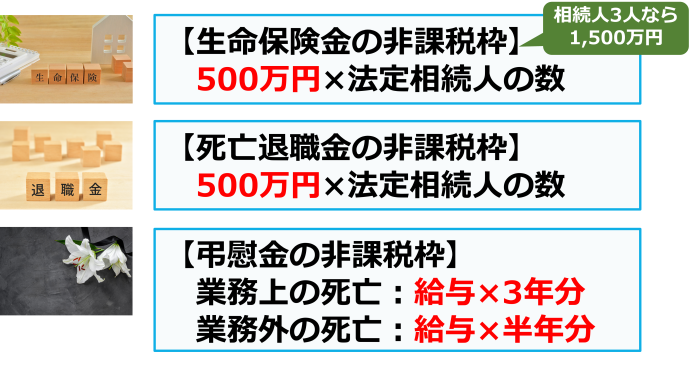

まず、1つ目は、生命保険金の非課税枠です。「500万円×法定相続人の数」です。もし、相続人が3人いれば、1,500万円です。

2つ目は、死亡退職金といって、在職中に死亡した場合の、退職金の非課税枠です。生命保険金と同じく、「500万円×法定相続人の数」です。

3つ目は、弔慰金といって、遺族を慰めるために会社から送られるお金の非課税枠です。業務上の死亡の場合は、給与の3年分、業務外の死亡の場合は、給与の半年分です。

相続財産から非課税枠を引いて、差し引き後の金額が基礎控除以下であれば、相続税がかかりません。申告も必要ありません。

ほか、非課税財産も同様で、お墓・仏壇・仏像・神棚、庭内神し、寄付金などがあります。

4-2.財産の評価額を減らす(小規模宅地等の特例など)

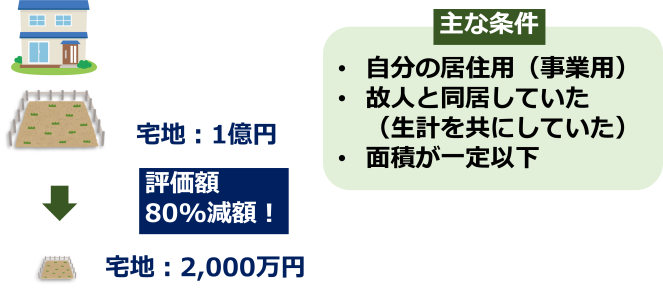

相続税には、財産の評価額を減らすことができる特例がいくつかあります。その代表的なものが「小規模宅地等の特例」です。

「小規模宅地等の特例」とは、被相続人が住居として使用していた土地や事業用地として使用していた土地について、一定の要件を満たす場合、その評価額を50~80%減額することができる制度です。

たとえば、自分の住んでいる家の、宅地の値段が1億円だとします。この特例を使うと、土地の評価額を80%も減額できます。宅地の値段は2000万円とみなされるのです。ただし、条件がたくさんあり、その一部だけあげますと、自分の居住用または事業用であること、故人と同居していたこと、土地の面積が一定以下、などです。

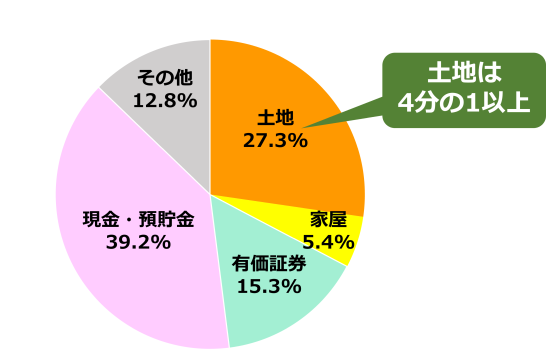

日本では、相続財産に占める土地の割合が多く、2019年では、27.3%です。年々、土地の割合は減ってきてはいますが、それでも、4分の1以上ありますので、この特例はとても有効です。

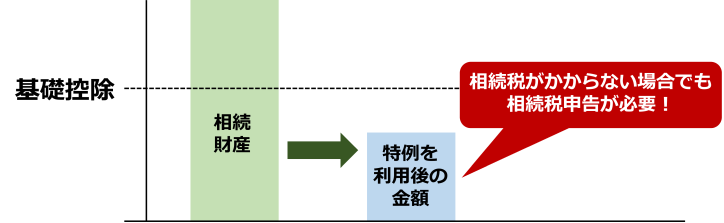

特例を利用することで、財産の評価額が基礎控除以下になれば、相続税がかかりません。

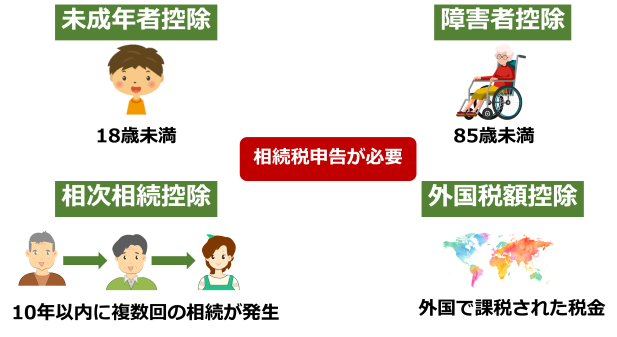

ただし、今までのパターンと違って注意が必要なのは、相続税がかからない場合でも、相続税申告が必要になります。申告をしないと、この特例を利用できませんので、ご注意ください。

4-3.税額控除を利用する

計算した相続税の金額から直接控除するのが「税額控除」です。税額控除にはいくつかあります。

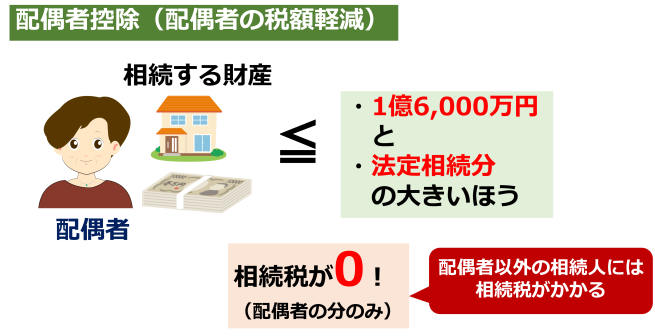

配偶者の税額軽減

一番代表的な税額控除です。

配偶者が財産を相続する場合は「配偶者の税額軽減」という特例があります。正式名称ではありませんが「配偶者控除」とも呼ばれます。

被相続人の配偶者がもらった財産が、1億6000万円以下、または法定相続分以下なら、配偶者の分の相続税が0になります。ただし、配偶者以外の相続人には、相続税がかかります。

相続財産の金額は基礎控除を超えていますので、基本的には相続税がかかります。しかし、配偶者控除を利用することで、配偶者の分のみ、相続税が0になります。ただし、相続税がかからない場合でも、相続税申告が必要になります。

大変お得な制度なのですが、配偶者から子供に相続するときは(2次相続)、多額の税金がかかることに注意が必要です。

子供への相続分を多くして、今回の相続税を多少多く払ってでも、2次相続まで考えてトータルで相続税を削減するという考慮も必要です。

他にもいくつか税額控除がありますので、簡単に紹介します。

未成年者の税額控除

相続人が未成年者のときは、その未成年者が満18歳になるまでの年数1年につき10万円で計算した額が控除されます。

障害者の税額控除

相続人が85歳未満の障害者のときは、その障害者が満85歳になるまでの年数1年につき10万円で計算した額が控除されます。

特別障害者の場合は1年につき20万円となります。

相次相続控除

今回の相続開始前10年以内に被相続人が相続などで相続税が課されていた場合には、一定の金額が控除されます。

相次相続控除は、前回の相続において課税された相続税額のうち、1年につき10%の割合で逓減した後の金額を今回の相続に係る相続税額から控除するというものです。

外国税額控除

外国で税金が課税されたときに適用されます。

まとめ

相続税の基礎控除は「3,000万円+600万円×法定相続人の数」です。

孫が代襲相続するケース、養子がいるケース、相続放棄した人がいるケースなど、特殊なケースの基礎控除の計算方法も紹介しました。

基礎控除は相続税がかかるかどうか判定するうえで重要な金額です。計算方法がよくわからない場合は、税理士にご相談することをオススメいたします。

【無料】今すぐお問い合わせ 0120-897-507 受付時間 : 平日10:00~19:00

お問い合わせ 受付時間 : 平日10:00~19:00

監修

税理士相談Cafe編集部

税理士相談Cafe編集部

税理士ライター、起業経験のあるFP(ファイナンシャル・プランナー)、行政書士資格者を中心メンバーとして、今までに、相続税や相続周りに関する記事を500近く作成(2023年4月時点)。

プロフィール この監修者の記事一覧