生命保険会社が破綻したらどうなる?生命保険契約者保護機構について

「生命保険会社が潰れたら、私の保険契約はどうなるの?」この質問に正確に答えられる人は少ないのではないでしょうか。

生命保険会社が潰れるなんて考えにくいですよね。しかしながら、実は過去には何社も経営破たんして潰れています。

生命保険会社が潰れた場合の対応(破綻前措置)と、生命保険契約者保護機構について解説します。

目次

1.生命保険会社が破綻するとどうなる?

1-1.過去の生命保険会社の経営破たん

「保険会社の経営破たんのニュースなど聞いたことがない」という人も多いと思いますが、平成になってから、生命保険会社は8社経営破たんしています。破たん日の古い順に並べると、次のようになります。

- 日産生命(平成9年4月25日業務停止)

- 東邦生命(平成11年6月4日業務停止)

- 第百生命(平成12年5月31日業務停止)

- 大正生命(平成12年8月28日業務停止)

- 千代田生命(平成12年10月9日会社更生手続開始申立)

- 協栄生命(平成12年10月20日会社更生手続開始申立)

- 東京生命(平成13年3月23日会社更生手続開始申立)

- 大和生命(平成20年10月10日会社更生手続開始申立)

(いずれも、金融庁資料より作成)

特に、戦後初の生命保険会社の破たんとなる、日産生命の経営破たんは衝撃的でした。日産生命はもともと日本を代表する大手電機メーカー、大手自動車メーカーとも関係が深かったことから、個人保険や企業保険を中心に、保険契約者に与える影響は甚大になりました。その後も経営破たんは相次ぎ、計8社が破たんしています。

1-2.過去の生命保険会社破たんの理由

過去の生命保険会社の破たん理由には、主に次のようなものが挙げられます。

- 高利率商品の積極販売による、逆ザヤの拡大(経営圧迫)

- 平成2年初からの株価の大幅な下落(いわゆるバブル崩壊)による財務内容の悪化

- 円高進行と、金融緩和政策による急速な長短金利の低下による財務内容の悪化

- 不動産融資の積極化による不良債権増加

- 一部の経営者による経営の私物化および放漫経営

いずれも、現在の状況とは大きく異なりますし、これらの破たんを経て、監督官庁による規制も厳しくなりました。経営情報のディスクローズ(開示)も進んでいます。

それでも今は、例えば長短金利は、当時よりはるかに低下しています。また、昨今の不動産融資の拡大傾向は当時を思い起こさせるものがあります。歴史は繰り返されるものですし、これらのマクロ環境が生命保険会社の経営に与える影響については、注意深く見守る必要があるでしょう。

1-3.生命保険会社破たんが保険契約者に与える影響

生命保険会社が経営破たんすると、一般的に、保険契約者にとっては次のような不都合が生じます。

一時的に業務が停止されます。

保険契約の変更や新規加入、契約者変更など諸々の手続きが、一定期間中できなくなります。なお通常、保険金や給付金の支払いは継続されます。

保険契約の条件変更が生じます。

責任準備金の削減や予定利率等基礎率の変更などが行われ、保険契約者に不利益が生じます。特に、過去に契約した高利率契約は確実に条件変更されてしまいます。さらに、破たん後に引き継いだ生命保険会社が、大量解約を防止するために「早期解約控除」を設けるケースが多く、この場合、もし中途解約すると、加入期間に応じた所定の控除を受けることになってしまいます(つまり、解約返戻金がその分減少します)。

2.生命保険契約者保護機構とは

2-1.生命保険契約者保護機構の創設

さて、日産生命の破たんの時にも、「保険契約者保護基金」という保険契約者の保護制度はありました。しかしながら、日産生命の負債額があまりにも大きく、当時の支援限度額(2,000億円)ではカバーできず多くの保険契約者が損失を負うなど、数々の問題が表面化しました。そのため、新たな支払保証制度の創設を求める声が強まりました。

そこで、保険業法に基づき、平成10年12月1日に「生命保険契約者保護機構」(以下、保護機構といいます)が創設されました。保護機構は、生命保険会社の保険契約者のための相互援助制度として、生命保険会社が破綻した場合には、破綻保険会社の保険契約の移転等における資金援助や補償対象保険金の支払に係る資金援助等を行います。

保護機構には、国内で事業を営む全ての生命保険会社が加入を義務付けられています。ただし保護機構には、共済や少額短期保険業者は加入していません。

(なお、損害保険にも同様に「損害保険契約者保護機構」があります)

2-2.果たす役割

生命保険会社が破綻した場合、その会社の契約を引き継ぐ会社等が現われず、会社が清算されると、保険契約者は当該会社の資産売却で得た金銭を配当として受け取ることはできるものの、保険契約は継続できません。そしてこのような場合、その保険契約者の年齢や健康状態によっては、それまでに加入していた契約内容と同様の条件で、他の生命保険会社の保険契約に新しく加入することができなくなるかもしれません。

そこで、生命保険会社が破綻した場合、保護機構は、

- 破綻した生命保険会社の契約を引き継ぐ「救済保険会社」への資金援助

- 「救済保険会社」が現われない場合には、保護機構の子会社として設立される承継保険会社への保険契約の承継

- 「保護機構」自らが契約の引受けを行う

などにより、保険契約を継続させ、保険契約者の保護を図ることとしています。

そして、上記いずれの場合も、保護機構により、破綻時点の補償対象契約の責任準備金等の90%(高予定利率契約を除く)までが補償されます。100%でない点にはご注意ください。

2-3.保険会社破たん時のイメージ図

これだけでは少しわかりにくいかもしれませんので、生命保険会社が破たんした場合の保護機構の関わりについて、ケース別にイメージ図で見てみましょう。

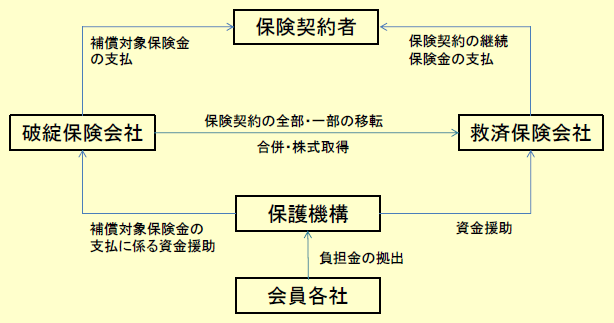

破綻した生命保険会社の保険契約を引き継ぐ救済保険会社が現れた場合

救済保険会社が保険契約を引き継ぎ、保護機構は法令等に従い資金援助を行います。

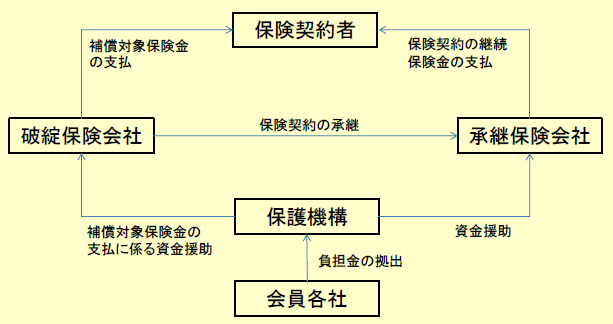

破綻した生命保険会社の保険契約を引き継ぐ救済保険会社が現れなかった場合

①「承継保険会社」により保険契約を承継する場合

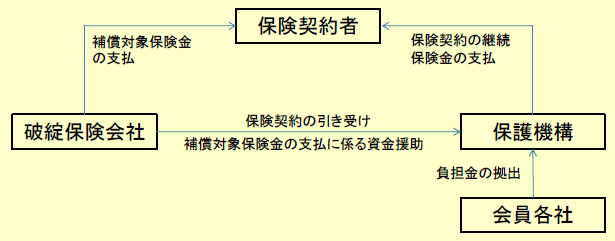

②保護機構が自ら保険契約の引き受けを行う場合

(いずれも、生命保険契約者保護機構ホームページより作成)

2-4.財源について

ところで、保護機構の財源はどうなっているのでしょうか?

保護機構の財源は、保護機構の会員である生命保険会社からの負担金(拠出金)によって賄われています。破たんした生命保険会社の契約者保護のために、会員各社の負担金から資金援助を行います。

なお、万一、2022年3月末までに生命保険会社が破綻した場合で、生命保険会社各社の負担金だけでは資金援助等の対応ができない場合は、国から保護機構に対して補助金を交付することが可能とされています。

3.加入者はどう対策すればよい?

見てきたように、生命保険契約者保護機構により、私たちの保険契約には補償があることがわかりました。しかし、保護機構があるからといって、生命保険会社の経営に無頓着ではいけません。生命保険に加入するときには、保障内容や保険料以外にも、次のようなことに注意を払う必要があります。

3-1.その生命保険会社の経営内容を確認する。

生命保険会社の経営内容といってもよくわからないかもしれませんが、業績指標はもちろん、それ以外にも例えば、以下のような指標を確認することで、おおまかに経営状態を把握することはできます。

ソルベンシー・マージン比率

保険金や給付金の支払い余力を測るための行政監督上の指標で、最低200%を上回ることが求められています。

実質純資産比率

時価ベースの資産の合計から負債の合計を差し引いたものです。マイナスになると債務超過と判断され監督官庁による業務停止命令の対象となることがあります。

格付け機関による格付け

保険金支払能力格付けや保険財務力格付けなどがあります。格付けの記号や定義は、格付け期間によって異なります。

生命保険会社は保険業法で経営状態のディスクローズを義務付けられているため、ディスクローズ資料を請求すればすぐに送ってくれます。あるいは、会社のホームページでも確認することができます。

ただし、例えばソルベンシー・マージン比率では、200%を超えていても経営破たんした会社が過去ありました。

単一の指標のみをもって経営状態を判断することは危険ですので、業績指標と合わせ、複数の指標を組み合わせて用いるとよいでしょう。

3-2.保険期間が長期の場合や、貯蓄性の高い商品には注意

保険期間が長期に渡る場合や、貯蓄性の高い商品(終身保険、養老保険、個人年金保険、学資保険など)に加入する場合は、特に注意します。

終身保険や養老保険など、一般的に「貯蓄性が高い」といわれている商品は、相続対策としても使われることが多いです。しかし、保険会社が経営破たんしてしまうと、当初目的どおりに相続を完遂することは難しくなってしまいます。保険期間や保険商品にも注意を払う必要があります。

4.経営破たん前措置

ここまでは、生命保険会社が破綻してしまった場合の対処について解説してきましたが、そもそも破綻しないようにするための「破たん前措置」についても軽く触れておきます。

経営破たん前措置の導入

このため、そもそも生命保険会社が破たんすることを防止する必要があります。そこで、2003年に「保険業法の一部を改正する法律」が施行され、保険業を続けることが事実上難しくなっている保険会社につき、一定の要件を満たせば、破たん前に保険契約の契約条件変更を行うことができるようになりました。

この契約条件変更とは、主に予定利率の変更です。責任準備金を削減することは許されません。

契約条件変更(予定利率引き下げ)

では、契約条件変更について、予定利率引き下げの要件を見てみましょう。

もちろん、保険会社がむやみに予定利率を引き下げることができるのではなく、「保険業の継続が困難となる蓋然性(がいぜんせい)がある」ことが絶対条件です。そして、仮に予定利率引き下げが承認された場合でも、その下限は3%と定められています。3%を下回る水準にまで引き下げることはできません。また、予定利率が3%より低い契約は、そもそも引き下げの対象外です。

予定利率の引き下げの流れ

予定利率の引き下げの流れは、次の1~6のようになります。

- 保険会社による契約条件変更の申し出(前述の蓋然性がある場合のみに限る)

- 内閣総理大臣による申し出の承認(解約の停止命令発動)

- 保険会社による契約条件変更案の作成

- 内閣総理大臣による契約条件変更案の承認

- 変更対象契約者による異議申し立て(1ヵ月以上。1/10超の異議があると引き下げは否認される)

- 契約条件の変更の公告および変更対象者への通知

申し出および契約条件変更案については内閣総理大臣の承認が必要になるなど、非常に厳格な手続きが求められます。

注意点

もし、経営が苦しくなっている生命保険会社があり、上記の手続きを経て予定利率を引き下げることができれば、確かに経営は楽になるかもしれません。しかし、契約条件変更の申し出をするということは、「生命保険業を続けることができません」と自ら申告していることと同じです。

そのような保険会社と果たして契約を続けるでしょうか。多くの保険契約者は、申し出を行った瞬間に解約に殺到するはずです。そして、大量解約により当該生命保険会社の経営は急速に悪化する可能性があります。

また、予定利率の下限が3%となっていますが、仮に3%に引き下げたとしても、この水準は現在の市場金利と比べてもかなり高く、いわゆる逆ザヤ状態は解消されないため、簡単に経営が改善されるとは考えにくいといえます。経営破たん前措置を利用するということは、まさに諸刃の剣なのです。

まとめ

ここ数年、生命保険会社も損害保険会社も、経営破たんを報じられるような会社はありません。しかしながら前述のとおり、マイナス金利政策の導入や業態を超えた競争もあり、生命保険会社の経営環境は厳しくなっています。いつ何があってもおかしくない状況とはいえるでしょう。

過去日産生命が破綻したときも、「まさか生命保険会社が破たんするなんて」という声多く聞かれました。経営に絶対はありません。

生命保険に加入する場合は、自分が不利益を被らないよう、生命保険会社の経営状態にも注意を払うなど、リスクマネジメントを万全にしましょう。できれば、保険期間中に生命保険契約者保護機構のお世話にならないようにしたいものですね。

税理士相談Cafe編集部