「みなし相続」を使った相続税の節税対策について解説

相続税にはいくつか特例が設けられており、その特例を活用することにより事前の節税対策が可能です。ここでは、中でも、特例…[続きを読む]

生命保険には、死亡保険金を年金形式で受け取ることができる商品があります。

ただし、この場合には、所得税の計算が複雑になります。

死亡保険金を年金形式で受給する際にかかる税金について、詳しく解説します。

目次

生命保険の被保険者が亡くなると支払われる死亡保険金は、一時金として支給されると思っている方も多いかもしれません。

しかし、商品によっては年金形式、つまり分割して毎年定額を年金のように受け取ることができる商品もあります。

死亡保険金を年金形式で受給できる代表的な商品が、「収入保障保険」です。年金保険と呼ばれることもあります。終身保険など主契約に、収入保障特約、生活保障特約、家族保障特約などという形で付加されることもあります。

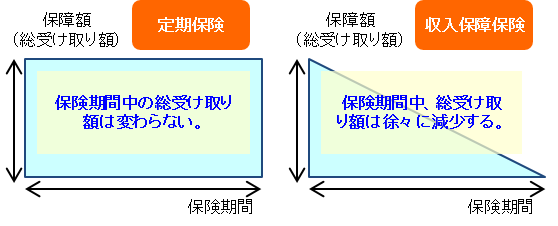

収入保障保険は定期保険と同様に、死亡保険の一種で、被保険者が保険期間内に死亡あるいは高度障害状態になったときに、保険期間満了まで毎月年金が支払われ、通常、満期保険金はありません。

契約時に保障額が最大(年金の総受け取り額が最も多い)になりますが、総受け取り額は時間の経過に伴い逓減します。そのため、定期保険と比べ、収入保障保険の保険料は割安になっています。

被保険者が保険契約後早くお亡くなりになると、保険金総額が多くなり、保険期間満了直前にお亡くなりになると、保険金総額が少なくなるため、年金受取期間の「最低保証期間」を2年か5年に設定することが一般的です。

例えば、最低保証期間を5年に設定すれば、保険期間の満了1年前に被保険者が死亡したとしても、5年分の年金を受け取ることができます。

保障額を図にすると、次の通り、定期保険は四角形、収入保障保険は三角形になります。

年金形式で受け取る死亡保険金には、被保険者が亡くなった際にかかる税金と、年金形式で受け取る際に発生する所得税に大別されます。

保険の契約時には、一般的に、契約者、被保険者、受け取人が必要になりますが、この3者を誰にするかにより、被保険者の死亡時にかかる税金の種類が以下のように異なります。

| 契約者 | 被保険者 | 受取人 | 税金の種類 |

|---|---|---|---|

| Aが保険料を支払い | Aが亡くなったときに | Bが死亡保険金を受け取る | 相続税 |

| Aが保険料を支払い | Bが亡くなったときに | Cが死亡保険金を受け取る | 贈与税 |

例えば、夫が保険の契約者兼被保険者で、妻が死亡保険金の受取人となる保険契約を交わし、夫が亡くなれば相続税がかかります。

年金受け取り時には、年金形式で受け取る死亡保険金は、所得税の課税対象です。

ただし、二重課税にならないように、所得税が課税されるのは2年目からです。

契約者と同一人である被保険者が死亡すると、保険金を受け取る権利(年金受給権)が「みなし相続財産」とされ、この評価額に、相続税が課税されます。

*余命年数:人があと何年生きられるかいう期待値で、厚生労働省の簡易生命表による受給権取得時の被保険者の満年齢を用います。

ただし、相続税が課税される場合には、年金受給権の評価額の合計額に対して、死亡保険金の非課税枠の適用があります。

生命保険の非課税枠=500万円×法定相続人の人数

例えば、上記3つの評価額のうち「年金に代えて一時金で受け取ることができる額」が最も高額だったとします。

次の内容の保険契約の契約者兼被保険者である夫が70歳で亡くなり、妻が年金形式で死亡保険金を受け取った場合の相続税の評価額を計算してみましょう。

妻は、保険期間が満期になるまで10年間に毎月15万円け取ることができるため、年金形式で受け取ることができる死亡保険金の総額は、1,800万円です。

これに対して、死亡保険金を一時金として受け取ると、年金形式の受取総額より、受け取れる額は少なくなります。仮に、一時金しての受取総額が年金形式の80%だったとすれば、1,440万円です。

| 年金形式での受取総額 | 1,800万円 |

|---|---|

| 一時金としての受取額 | 1,440万円 |

この1,440万円が、相続税が課税される相続税評価額となりますが、ここから生命保険の非課税枠を差し引いて課税価格を算出します。

次に、死亡保険金を年金として受け取る際には、雑所得として所得税の課税対象となります。

前述の通り、相続税との二重課税を避けるため、2年目からの課税になり、死亡保険金は、「課税部分」と「非課税部分」に分けられ、課税部分のみが「雑所得」として所得税の対象となります。

年金形式で年間受け取ることができる保険金額は90万円です。ただし、この90万円は、相続税がすでに課税された額を含んでいます。

相続税が課税された部分を差し引いて、残った額に所得税が課税されることから、年金形式で受けとれる保険金から相続税評価額を差し引いた額が所得税の課税対象となります。

雑所得の計算式は、次のとおりです。

(2)必要経費=その年に支給される年金の額×払込保険料等の総額/(年金支給総額(見込み額))(※)

(※)小数点第3位を切り上げ

この雑所得自体の計算はさほど面倒ではありません。しかし問題は、所得税の課税部分と非課税部分の判別です。

振り分けたあとの所得税の計算方法もかなり複雑です。具体的に計算してみましょう。

以下の通り、「10年確定年金を相続した人の、支払年数6年目の所得金額(雑所得の金額)」を計算してみます。

計算は次のとおり、決められたステップを踏んで順に算出します。

1,440万円(相続税評価額)÷1,800万円(年金形式での総受取額)=80%

1,800万円(年金形式での総受取額)×20%(相続税評価割合80%のときの課税割合。下表参照)=360万円

| 相続税評価割合 | 課税割合 | 相続税評価割合 | 課税割合 |

|---|---|---|---|

| 50%超55%以下 | 45% | 80%超83%以下 | 17% |

| 55%超60%以下 | 40% | 83%超86%以下 | 14% |

| 60%超65%以下 | 35% | 86%超89%以下 | 11% |

| 65%超70%以下 | 30% | 89%超92%以下 | 8% |

| 70%超75%以下 | 25% | 92%超95%以下 | 5% |

| 75%超80%以下 | 20% | 95%超98%以下 | 2% |

| 98%超 | 0 |

360万円÷45単位(課税単位数)=8万円

課税単位数は、残存期間年数×(残存期間年数-1年)÷2で求めます。

残存期間年数とは、年金支払開始日におけるその年金の残存期間の年数で、1年未満の端数は切り上げます。

この事例例では10年になり、課税単位数は、10×(10-1)÷2=45となります。

8万円×5(経過年数。年金支払日からその支払を受ける日までの年数)=40万円

40万円×(支払保険料総額1,296万円÷1,440万円)=36万円

40万円-36万円=4万円

以上のとおり、の計算はかなり難しいです。計算手順を覚える必要はありませんが、「収入保障保険の所得税の計算は複雑である」ということだけ覚えておいていただけますと幸いです。

年金形式で受け取るメリットは、一時金で受け取る場合よりも通常、総受け取り額が多くなることです。

また、平準定期保険や終身保険と比較すると、保険料を抑えることができます。

遺族の生活保障を考えると、遺族年金(遺族基礎年金+遺族厚生年金)と、収入保障保険を組み合わせることで、計画的な生活設計がしやすいメリットもあります。

一方で、収入保障保険は、解約返戻金がないタイプが多くなります。

また、「最低保証期間」として支払保証期間を設定できるものの、保険期間満了間近に被保険者に万一のことが起こると、保険金を受取る期間が短くなり、年金総額は少なくなります。

以上のとおり、死亡保険金を年金形式で受け取ることはできますが、メリット・デメリットを考えて契約することが重要です。

また、年金形式の死亡保険金の税金の計算は複雑で、専門家の助けが必要です。

税理士に相談することをお勧めします。