結婚・子育て資金の払い出しにはどんな領収書が必要?

「結婚・子育て資金の一括贈与時の非課税の特例制度」を利用して、金融期間から資金を払い出すには、領収書が必要です。

その領収書については、細かい決まりがあります。どんな領収書を提出したらよいのか詳細に解説します。

※文中の画像はすべて内閣府のホームページ掲載の資料より引用しています。

目次

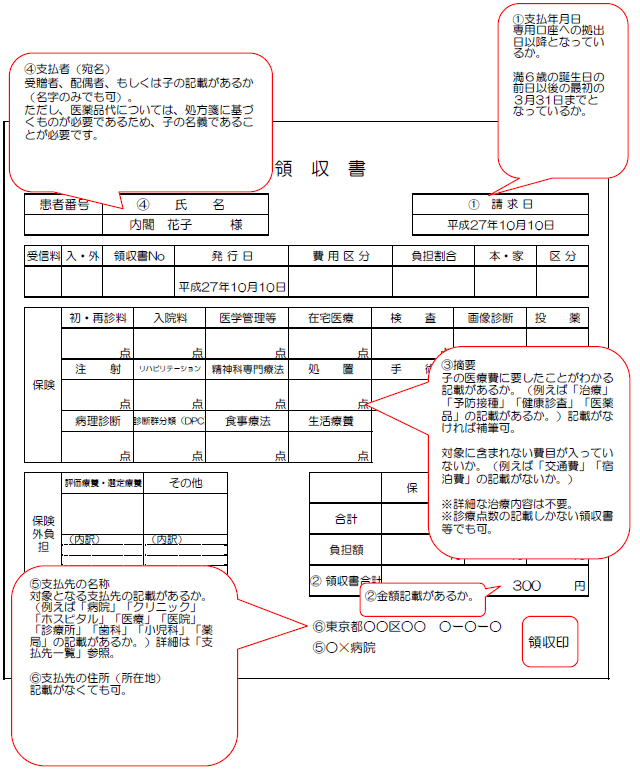

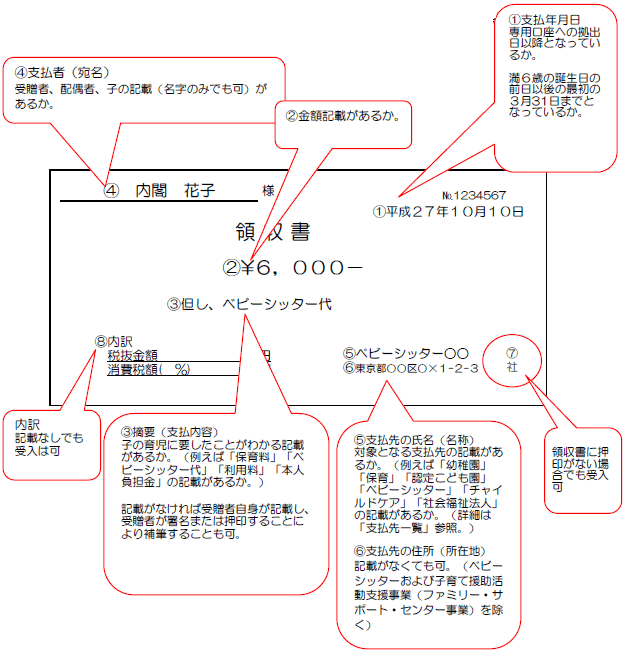

1.領収書に記載が必要な内容

結婚や子育てのための費用の種類は多岐に渡りますので、それぞれの場合において領収書の記載要件が設けられています。

基本的には次の6つです。

- 支払年月日

- 金額

- 摘要(支払内容)

- 支払者(宛名)

- 支払先の氏名または名称

- 支払先の住所または所在地

特に摘要に記載されている内容は非常に重要であり、その領収書が特例の対象となる費用のものであることを証明できる記述でなければなりません。

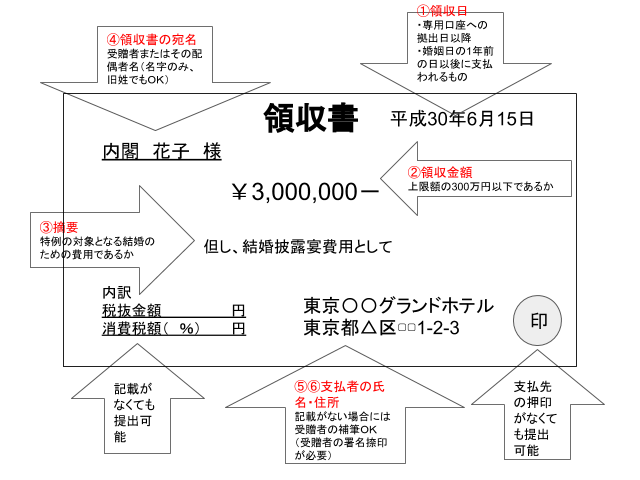

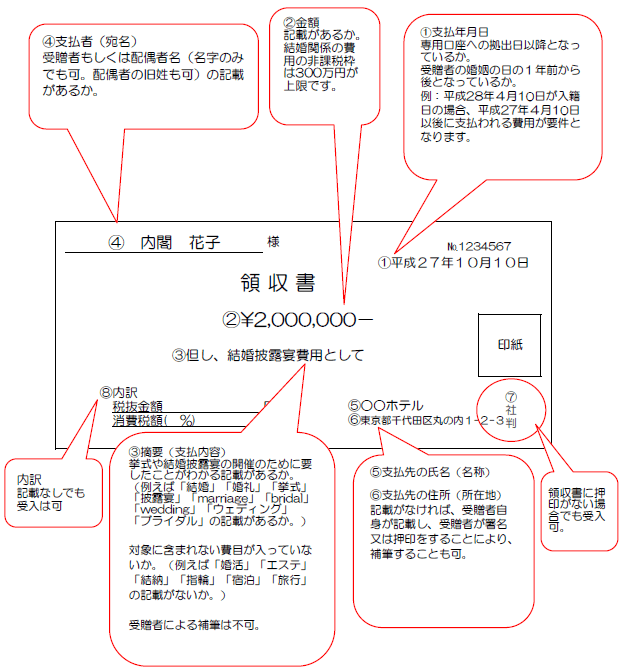

1-1.婚礼の費用

提出書類として認められる領収書は、上記6つの要件が記載されているものに限られます。

特に3の摘要は、挙式や披露宴開催などの婚礼のための費用であることが分かる、次のような単語の記載が必要です。

- 結婚

- 婚礼

- 挙式

- 披露宴

- Marriage

- Bridal

- Wedding

- ウェディング

- ブライダル

また、ブライダルエステや新婚旅行費用などは特例の対象外となりますので、次のような単語が書かれていないかを確認する必要があります。

- 婚活

- 結納

- エステ

- 指輪

- 宿泊

- 旅行

摘要は受贈者による補筆が認められませんので、領収書を受け取る際には必ず確認し、記載が足りないと思われる場合には支払先に補筆してもらいましょう。

1-2.家賃等の費用

新居の家賃は、契約日から3年以内に限って特例の対象になります。

3の摘要には、その物件を借りるための費用であることが分かる、次のような単語の記載が必要です。

- 家賃

- 家賃等

- 敷金

- 共益費

- 礼金

- 保証金

- 仲介手数料

- 仲介料

- 契約更新料

また、次のような費目は特例の対象外となりますので、記載があってはいけません。

- 光熱費

- 家具

- 家電

家賃等についても、受贈者による適用の補筆は認められません。

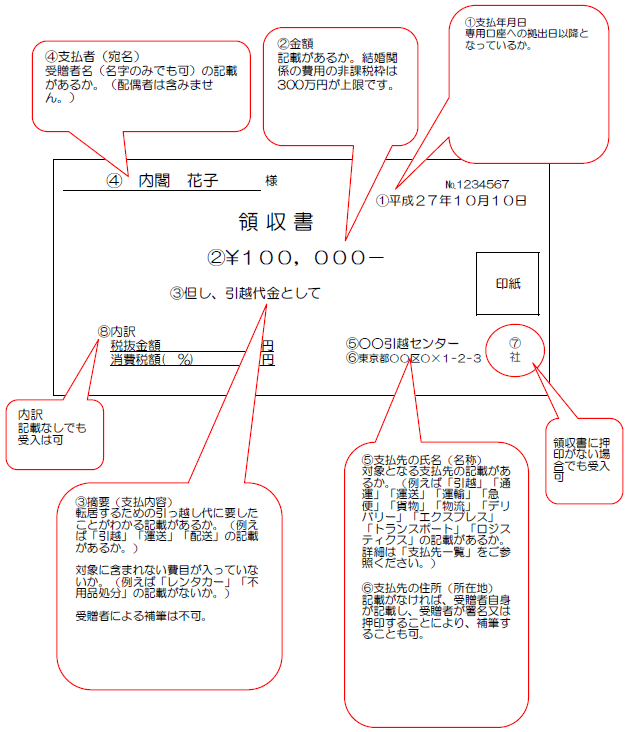

1-3.引越しの費用

結婚による新居への引越し費用で、婚姻日1年前後に引越ししたものは特例の対象です。

3の摘要には、新居へ移るための費用であることが分かる、次のような単語の記載が必要です。

- 引越

- 運送

- 配送

また、次のような費目は特例の対象外となりますので、記載があってはいけません。

- レンタカー

- 不用品処分

引越し費用についても上記同様、受贈者による適用の補筆は認められません。

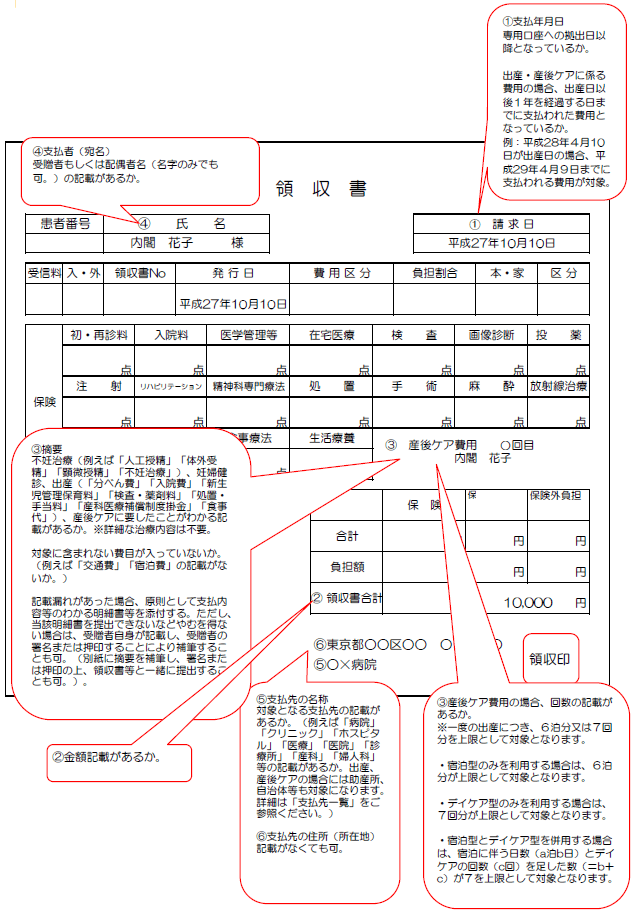

1-4.不妊治療、妊婦健診、出産、産後ケアの費用

不妊治療と妊婦健診については、国内の医療機関が発行する領収書に限られます。

出産や産後ケア費用については国内の医療機関に加えて、助産所、自治体等も対象となります。

3の摘要には、これらの費用であることが分かる記載がある必要がありますが、一般的に病院が発行する領収書には、摘要まで記載がないことが多いです。

その場合には、領収書に病院または受贈者が追記し、署名または押印することで対応します。産後ケアについては、6泊分または7回分と上限が設けられていますので、〇回分などまで明記しましょう。

1-5.子の医療費の費用

未就学児の医療費で、国内の医療機関と薬局が発行する領収書に限られます。

小学生や中学生など未就学児以外の子の医療費も含む一括した領収書で、それぞれの子の金額の記載がない場合には、受贈者が未就学児分の金額を領収書に補筆して提出します。

1-6.子の育児の費用

未就学児が利用する保育園や幼稚園、ベビーシッター業者などの子を預かってくれる施設が発行する領収書です。

3の摘要には、子の育児にかかる費用であることが分かる、次のような単語の記載が必要です。

- 保育料

- ベビーシッター代

- 利用料

- 本人負担金

記載がない場合には、受贈者が記載して署名または押印します。

領収書が未就学児以外の子と一括したものであり、それぞれの子の金額の記載がない場合には、受贈者が未就学児分の金額を領収書に補筆して提出します。

また領収書だけでは、支払先が対象施設に該当するかを判断できない場合には、ホームページの写しなど対象施設であることが明らかになる書類を、領収書に添付して提出する必要があります。

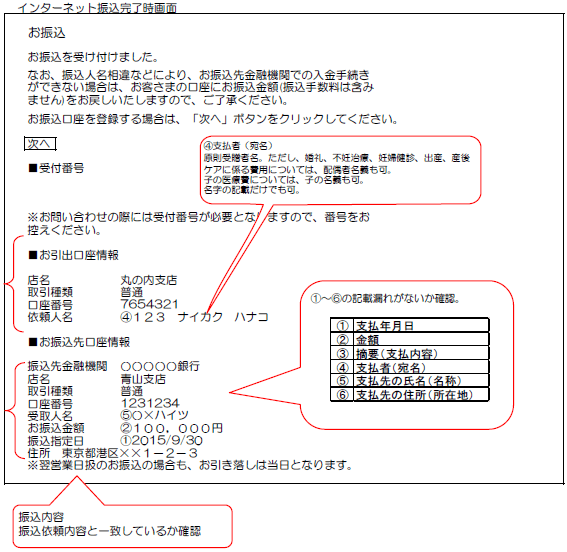

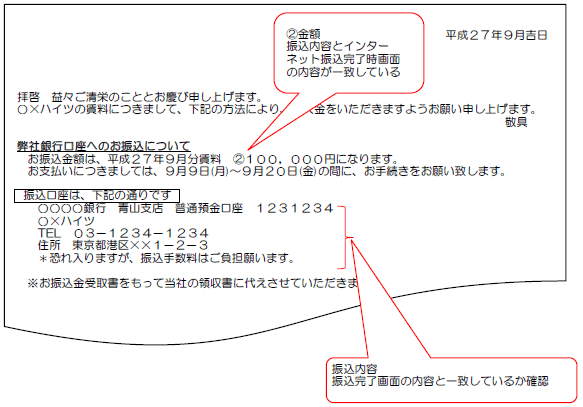

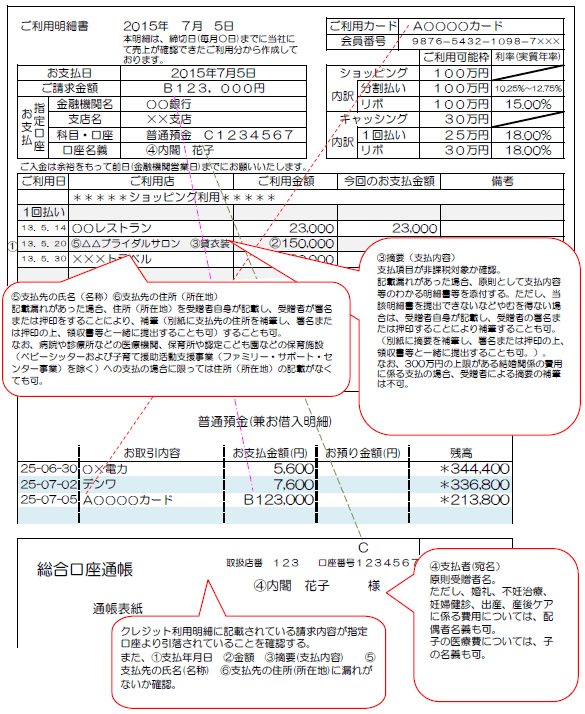

2.インターネット振込

インターネットバンキングなどを利用したネット振り込みでの支払の場合には、次のような振込完了時画面を印刷したものが領収書の代わりとなります。

上記6つの要件が全て記載されていることを確認してから提出しましょう。

3.クレジット支払

クレジットカードで支払った場合には、クレジットカード利用明細書(ネット閲覧による場合には、利用明細画面を印刷したもの)と、実際に引き落とされたことを証明するための引落口座の通帳コピーを提出します。

クレジット支払いは、利用明細書だけでは実際に支払いまで完了していることが確認できないため、引落口座も合わせて確認されます。

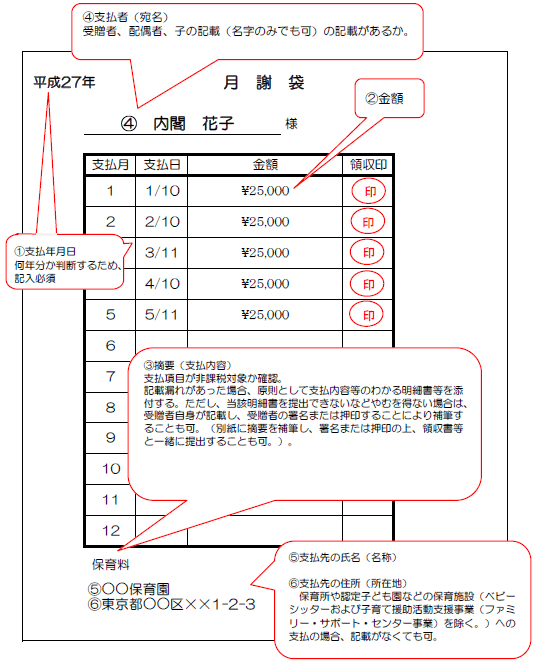

4.月謝袋(子の育児に係る費用)

月々の利用料などを、現金を入れた月謝袋を持参する方法で支払う場合には、その月謝袋を提出します。

再利用するなどの理由で月謝袋自体を提出できない場合には、コピーでの提出が可能です。

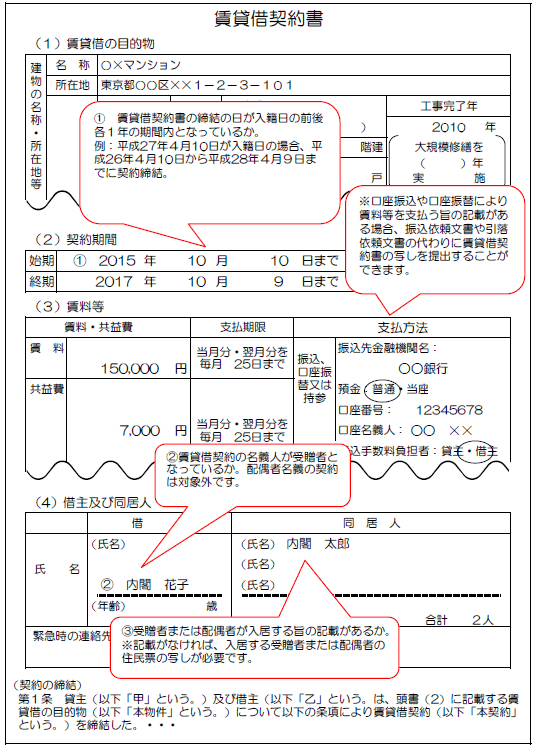

5.賃貸借契約書(家賃等に係る費用)

新居の家賃等に係る費用の場合には、契約締結日が入籍日前後1年間で、受贈者名義で締結されていることが記載された、賃貸借契約書のコピーを提出する必要があります。

これは単身赴任などの理由で夫婦が同居できない場合や、新居が社宅である場合も対象となります。

また、期間内に複数の賃貸借契約がある場合には、その夫婦が主に居住する賃貸借契約1つのみが対象となります。

※上記すべての様式は、あくまでも例であり様式を限定するものではありません。

【参考・出典サイト】「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」|子ども家庭庁

税理士相談Cafe編集部