相続時精算課税制度の贈与税申告書の書き方と必要書類【2023年版】

相続時精算課税制度を上手に使うと、相続税の節税対策になります。ただし、相続時精算課税制度を使うためには、「相続時精算課税選択届出書」や「贈与税の申告書」などの必要書類・添付書類を所轄の税務署に提出する必要があります。

相続時精算課税制度を初めて適用する場合と、適用中の場合の贈与税申告書の書き方を解説します。

目次

1.相続時精算課税制度を初めて適用するケース

相続時精算課税制度を初めて選択する時の必要書類

相続時精算課税制度を初めて適用する場合は、「相続時精算課税選択届出書」と贈与税の申告書を作成する必要があります。

具体的には、次の書類(2022年12月時点の内容)を提出します。

どの書類も国税庁のホームページからダウンロードすることができます(必ず最新版をご利用ください)。

税務署の窓口にも置いてあります。

また、添付書類として、次の書類等を用意します(書き方の箇所で詳しく述べます)。

- 贈与を受けた人の戸籍謄本または戸籍抄本

- 贈与した人の戸籍謄本または戸籍抄本

※令和元年までは、受贈者の戸籍の附票の写し、特定贈与者の住民の写し、特定贈与者の戸籍の附票の写しが必要でしたが、令和2年より簡素化され不要となりました。

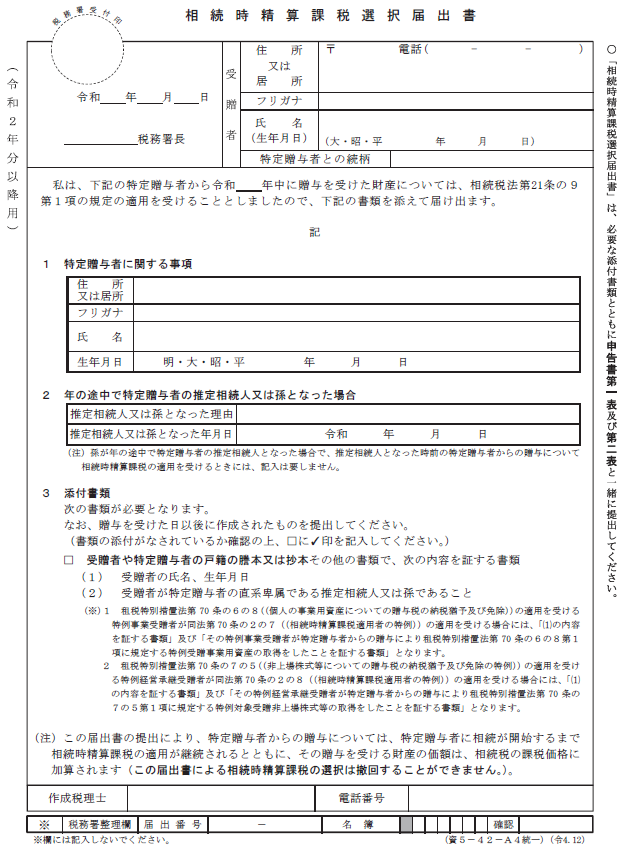

①相続時精算課税選択届出書

相続時精算課税選択届出書の全体図です。書き方の詳細を詳しく解説していきます。

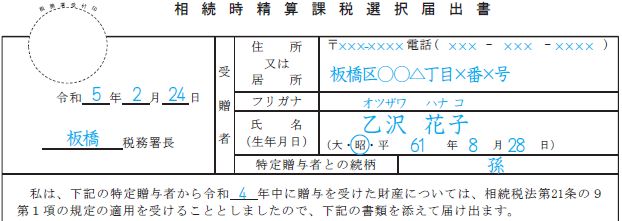

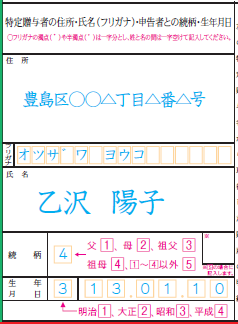

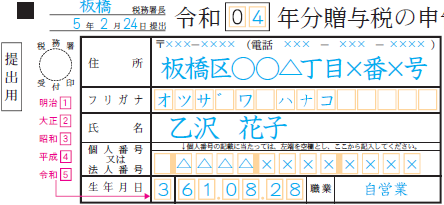

日付・税務署名、受贈者欄

用紙左上に、提出年月日と、受贈者(贈与を受けた人、もらった人)の住所地を所轄する税務署名を記載します。

提出年月日については受付印に受領日が印字されているため、記載を省略することもできます。

また、その下に、贈与を受けた年を記入します(令和4年中の贈与であれば「4」と記入)。

用紙右上に、受贈者の住所、電話番号、氏名、生年月日などの情報を記載します。特定贈与者との続柄は「長男」や「長女」、「孫」等を記載します。(以前は、押印欄がありましたが、現在は必要ありません。)

特定贈与者とは

特定贈与者とは、「贈与者:直系尊属、受贈者:贈与があった年の1月1日時点で18歳以上」の場合の贈与者のことを言います。

相続時精算課税制度の要件は、「60歳以上の直系尊属から18歳以上の子供/孫への贈与」ですので、贈与者は必然的に特定贈与者に該当します。

特定贈与者に関する事項

前項で説明した、特定贈与者の住所、氏名、生年月日の情報を記載します。

年の途中で特定贈与者の推定相続人又は孫となった場合

養子縁組等で、年の途中で特定贈与者の推定相続人、または孫となった場合のみ記載します。該当しない場合は記載しません。

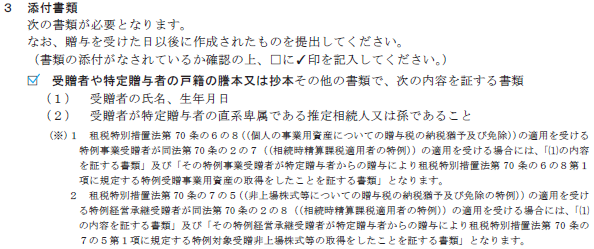

添付書類

「受贈者や特定贈与者の戸籍の謄本又は抄本その他の書類で、次の内容を証する書類」の箇所にチェックをつけます。

- (1) 受贈者の氏名、生年月日

- (2) 受贈者が特定贈与者の直系卑属である推定相続人又は孫であること

がわかる書類を用意します。通常は、受贈者(贈与を受けた人)の戸籍謄本を用意すれば良いでしょう。

受贈者の戸籍謄本だけでは贈与者の直系卑属であることを証明できない場合は、特定贈与者の戸籍謄本も用意します。

(婚姻したので、親の戸籍から抜けている場合など)

複数の特定贈与者(贈与をした人)からの贈与で相続時精算課税制度を利用する場合は、特定贈与者ごとに、相続時精算課税選択届出書を作成して提出する必要があります。

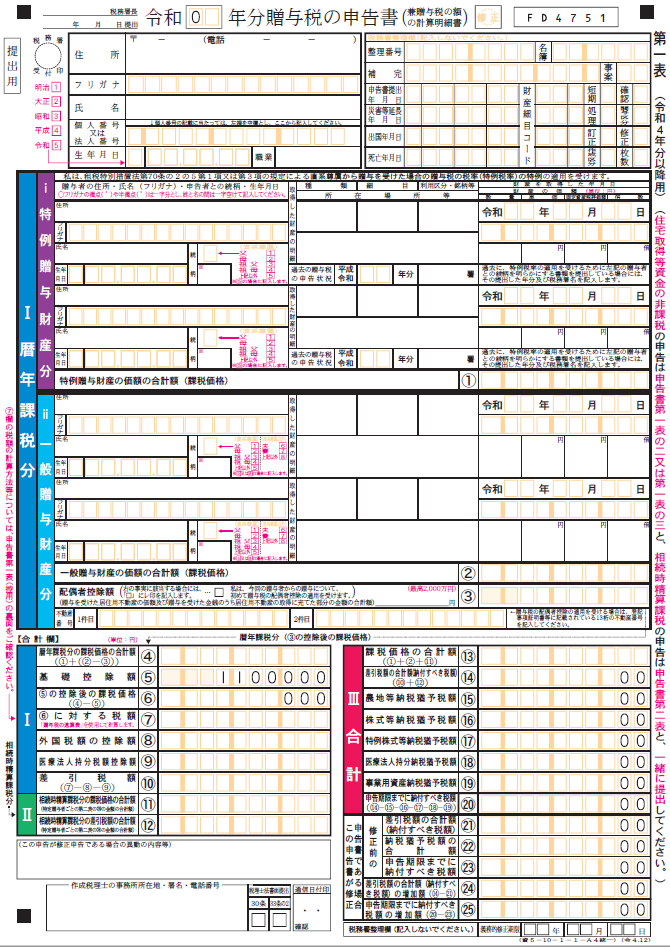

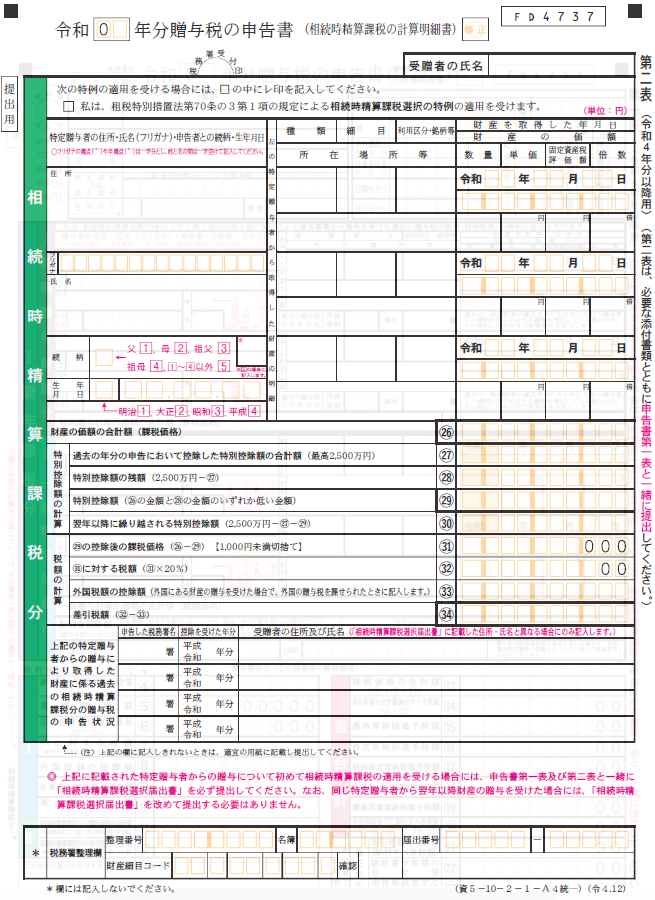

贈与税の申告書

相続時精算課税制度を利用する場合は、贈与税の申告書の第一表と第二表を作成する必要があります。

| 第一表 | 第二表 |

|  |

作成手順は、次の通りです。

- 第二表を作成

- 第一表に第二表の数字を転記

それでは、第二表から見ていきましょう。

②贈与税申告書 第二表

受贈者の氏名等

受贈者(もらった人、贈与を受けた人)の氏名を記載します。

その下にあるチェック欄は、「住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」を受ける場合のみ、チェックを付けます。それ以外はチェックの必要はありません。

特定贈与者欄

贈与をした人の住所や氏名、受贈者との続柄、生年月日の情報を記載します。

特定贈与者が複数いる場合は、その人数分、第二表の作成が必要です。

左の特定贈与者から取得した財産の明細と年月日

左の欄に、贈与された財産の明細を記載します。贈与を受けた財産が複数ある場合は財産ごとに記載します。

- 種類

土地、家屋、事業用資産、有価証券、現金、預貯金等などの種類を記載します。 - 細目

田、畑、宅地、上場株式等などの種類を記載します。現金、預貯金等は記載の必要はありません。 - 利用区分・銘柄等

自用地や貸付地、自用家屋、現金、普通預金、銘柄(会社名)などの区分を記載します。 - 数量・単価

贈与を受けた財産に数量や単価がある場合は記載します。○○㎡、○○株など - 所在場所等

贈与を受けた財産の所在場所を記載します。有価証券の場合は発行法人の所在地及び名称を、預貯金等の場合は金融機関等の所在地及び名称、支店名を記載します。 - 固定資産税評価額・倍数

土地等で必要な場合のみ記載します。

右の欄に、財産を取得した年月日と財産の価格を記載します。記載漏れが多い箇所のため注意しましょう。

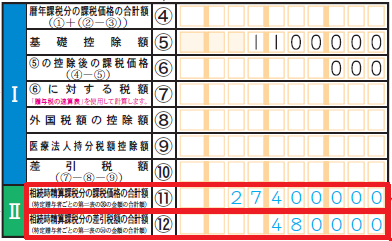

財産合計額と特別控除額の計算

㉖ 相続時精算課税制度を利用する贈与財産の価格(課税価格)の合計額を記載します。

㉗ 相続時精算課税制度を初めて適用する場合は「0」と記入します。

㉘ 特別控除額の残額…相続時精算課税制度を初めて適用する場合は、「25,000,000」と記入します。

㉙ 特別控除額…この欄には、「㉖財産の価格の合計額」と「㉘特別控除額の残高」のいずれか低い金額を記載します。

㉚ 翌年以降に繰り越される特別控除額…特別控除額2500万円のうち、この年度で使いきれなかった残額を記載します。計算方法は、以下の通りです。初回で、贈与額がすでに2500万円を超えているときは、「0」となります。

税額の計算

㉚翌年以降に繰り越される特別控除額が「0」でないときは、まだ、非課税範囲内の贈与ですので、記載の必要はありません。

㉛ ㉙の控除後の課税価格…以下の計算結果を記入します。

㉜ ㉛に対する税額…上記㉛の課税価格に税率20%をかけた金額を記載します。

㉝ 外国税額の控除額…この項目は、外国にある財産の贈与を受けた場合で、外国で贈与税を課されたときのみ記載します。

㉞ 差引税額…㉜から㉝の値を引いた額を記載します。

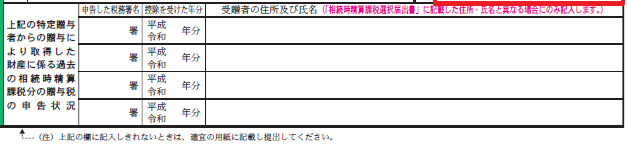

上記の特定贈与者に関する過去の贈与税の申告状況

上記で記載した特定贈与者からの贈与によって取得した財産に関する、過去の相続時精算課税分の贈与税の申告状況を記載します。

記載内容は、「申告した税務署名」、「控除を受けた年分」、「受贈者の住所及び氏名」です。ここに書ききれない場合は、別途、用紙を用意してそこに記載してください(書式は特にありません)。

③贈与税申告書 第一表

第二表の作成が終わったら、第一表を作成します。

申告者欄

申告者の住所、氏名、電話番号、マイナンバー(個人番号)、生年月日、職業の情報を記載します。

用紙右上の、「税務署整理」欄は、記載不要です。

また、「Ⅰ暦年課税分」欄も、相続時精算課税制度のみの場合は、記載不要です。

合計欄

相続時精算課税制度を初めて適用する場合に記載が必要な箇所は、以下の通りです。

⑪ 相続時精算課税分の課税価格の合計額…特定贈与者ごとの、第二表の㉖財産の価格の合計額(課税価格)の金額を転記します。

⑫ 相続時精算課税分の差引税額の合計額…特定贈与者ごとの、第二表の㉞差引税額の金額を転記します。

⑬ 課税価格の合計額…相続時精算課税制度のみの場合は、⑪相続時精算課税分の課税価格の合計額を転記します。

⑭ 差引税額の合計額(納付すべき税額)…相続時精算課税制度のみの場合は、⑫相続時精算課税分の差引税額の合計額を転記します。

⑮⑯⑰⑱⑲ 特別なケース以外は記入不要です。

⑳ 申告期限までに納付すべき税額…⑭を転記します。これが、今回納税する贈与税額です。

初回の提出時の注意点

初回提出時には、2つの注意点があります。

期限厳守

相続時精算課税選択届出書を申告期限(贈与を受けた年の翌年の3月15日)までに必ず税務署に提出する必要があります。この期限を過ぎてしまうと、その年の贈与分に関して、相続時精算課税制度を受けられません。

一度提出すると撤回できない

相続時精算課税選択届出書を一度提出すると、「やはり撤回したい」と思っても、暦年課税に戻ることはできません。その特定贈与者との間の贈与は、その後、生涯すべて、相続時精算課税が適用されてしまいます。

十分に検討のうえで、提出するようにしましょう。

2.相続時精算課税制度を適用中(2回目以降)のケース

2回目以降の必要書類

相続時精算課税制度を適用中(2回目以降)の場合は、基本的に、贈与税の申告書のみ作成します。

「相続時精算課税選択届出書」は、新たに特定贈与者が増えた場合のみ作成が必要となります。前回以前と特定贈与者が変わらない場合は、作成不要です。

初回のような添付書類は必要ありません(住宅取得等資金の贈与税の特例を利用する場合は該当の添付書類が必要です)。

①贈与税申告書 第二表

途中までは、初めて相続時精算課税制度を適用する場合と同じですので省略します。

㉗ 過去の年分の申告において控除した特別控除額の合計額

過去の年分の申告で控除した特別控除額の合計額を記入します。なお、過去の年分の申告で控除した住宅資金特別控除額は、特別控除額に含まれません。ご注意ください。

不明な場合は、2,500万円から前年分の贈与税の申告書第二表の㉚の数字を差し引いた金額を記載します。

そのほかの項目に関しては、初回の適用時と同じです。

②贈与税申告書 第一表

第二表の作成が終わったら、第一表を作成します。

初めて相続時精算課税制度を適用する場合と同じですので省略します。

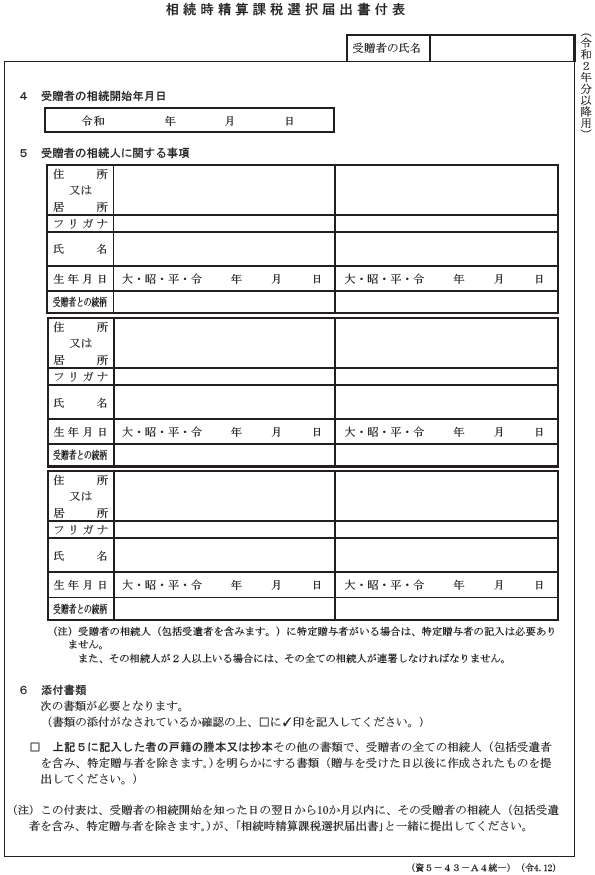

3.初回の適用前に受贈者が死亡している場合

受贈者が相続時精算課税選択届出書を提出する前に死亡している場合、制度の適用を受けるためには、受贈者の相続人(包括受遺者を含み、特定贈与者を除きます。)全員が、相続時精算課税選択届出書をその死亡を知った日の翌日から 10 か月以内に提出することになります。

この場合は、「相続時精算課税選択届出書付表」も併せて提出します。

まとめ

相続時精算課税制度を利用した贈与税申告書の書き方を図を用いて解説しました。書き方自体は、そこまで難しくないため、ご自分で記入して提出することも可能です。

ただし、財産に土地や非上場株式がある場合は、財産の評価方法が非常に複雑です。金額を多めに評価してしまうと、後で支払う相続税が多くなり損をしてしまいますし、金額を少なめに評価すれば、後々、税務調査で指摘されることになりかねません。そのため、相続税に強い税理士に依頼されることをお勧めします。