住宅資金の贈与税の非課税枠を500万円増やすための住宅性能証明書

住宅取得等資金の贈与の非課税制度では、質の高い住宅と、それ以外の一般の住宅で、非課税限度額が500万円も違います。

「住宅性能証明書」を使用すれば、贈与税の控除額を500万円増やすことができます。

質の高い住宅とはどんなものか、住宅性能証明書とは何かを解説します。

目次

1.住宅取得等資金贈与の非課税制度

18歳以上の人が住宅を取得するための資金を親や祖父母から贈与を受けると、一定金額が贈与税の非課税になります。

1-1.非課税限度額

非課税限度額は、過去何度か変更されてきましたが、2022年(令和4年)1月1日~2023年(令和5年)12月31日の期間は、次表のようになります。

| 質の高い住宅 | 左記以外の一般住宅 |

|---|---|

| 1,000万円 | 500万円 |

住宅の種類によって異なり、室の高い住宅のほうが、一般住宅よりも、500万円も多いのです。

1-2.室の高い住宅とは?

質の高い住宅とは、次のいずれかの基準を満たす住宅のことです。

| 省エネルギー性 | ①断熱等性能等級4以上または、一次エネルギー消費量等級4以上 (いずれか1つ選択) |

|---|---|

| 耐震性 | ②耐震等級(倒壊等防止)2以上または、免震建築物 |

| バリアフリー性 | ③高齢者等配慮対策等級3以上 |

非課税限度額が500万円加算されるためには、これらの基準を満たしていることを証明する書類を添付して、贈与税申告をする必要があります。

2.住宅性能証明書について

2-1.質の高い住宅の証明書類

上記の「質の高い住宅」に適合することを証明する書類には、次のようなものがあります。

| 新築住宅 | 次のいずれか ①住宅性能証明書 |

|---|---|

| 中古住宅 | 次のいずれか ①住宅性能証明書 |

| 増改築等 | 次のいずれか ①住宅性能証明書 |

この中で、一般的に取得費用が最も安く取得しやすいのが、「住宅性能証明書」です。

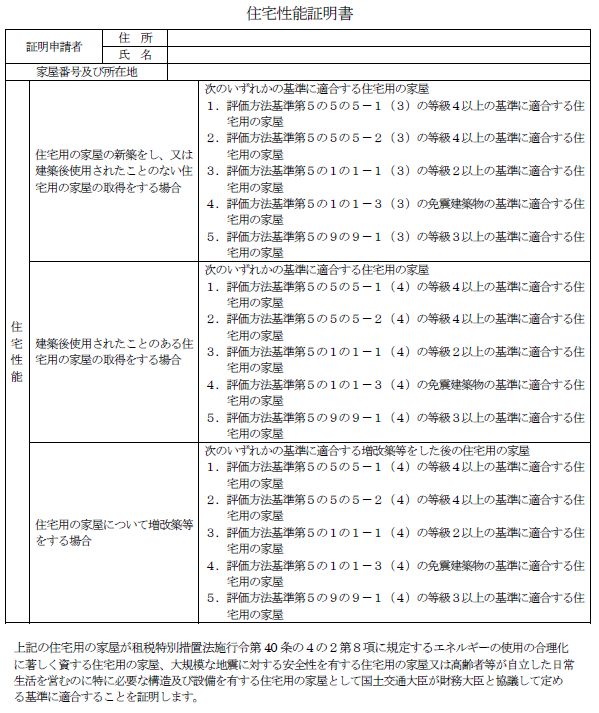

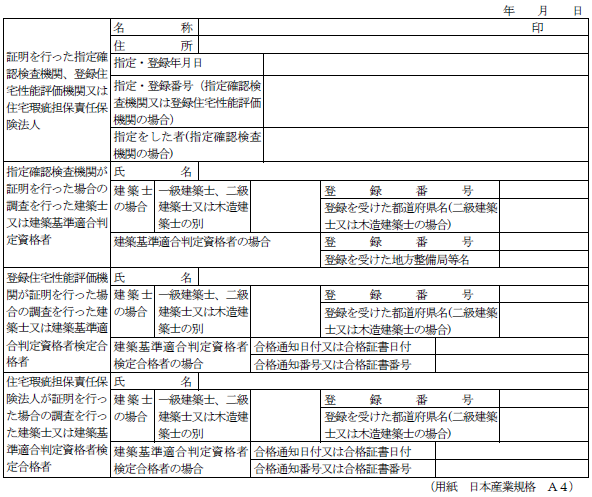

住宅性能証明書のフォーマット

住宅性能証明書は、このような2枚ものの書類です。

2-2.「住宅性能証明書」と「住宅性能評価書」の違い

「住宅性能証明書」と用語が似たものに「住宅性能評価書」というものがあります。どちらも、耐久性や省エネ性など住宅性能を評価するもので公的な制度ですが、その範囲が異なります。

「住宅性能評価書」には、設計段階で審査を行う「設計住宅性能評価書」と、現場で審査する「建設住宅性能評価書」があり、それぞれ、次の10項目の性能レベルについて評価します。

- 地震などに対する強さ(構造の安定性・耐震性)

- 火災時の安全性

- 柱な土台などの耐久性(劣化の軽減)

- 配管の清掃や補修のしやすさ、更新対策(維持管理・更新への配慮)

- 省エネルギー対策(温熱環境・省エネルギー性)

- シックハウス対策・換気(空気の清浄さを保つための配慮)

- 窓の面積(光・視環境に関する配慮)

- 遮音対策(騒音の防止などの音環境に関連する配慮)

- 高齢者や障害者への配慮(バリアフリー性)

- 防犯対策

「設計住宅性能評価書」のみを取得すると10万円くらい、「建設住宅性能評価書」も取得すると20万円くらい費用がかかります。

「住宅性能証明書」では、「建設住宅性能評価書」の10項目のうち、省エネルギー性、耐震性、バリアフリー性の3項目に絞って評価し、証明します。項目数が少ないため、費用も安価ですみます。

2-3.住宅性能証明書の取得方法

では、住宅性能証明書はどのように取得するのでしょうか。住宅性能証明書は、次のいずれかの機関が発行します。

- 指定確認検査機関(建築基準法に基づき、建築確認や検査を行う機関として国土交通大臣や都道府県知事から指定された民間の機関)

- 登録住宅性能評価機関(住宅の品質確保の促進等に関する法律(品確法)にもとづき住宅性能評価の業務を行う、国土交通大臣の登録を受けた機関)

- 住宅瑕疵担保責任保険法人(事業者には瑕疵担保責任を確実に履行するための資力確定措置が義務付けられ、それを行う、国土交通大臣指定の機関)

住宅性能証明書の取得の一般的な流れは、次のとおりです。

- 上記の機関に発行の申請を行います。その際には、申請書などを作成する必要があります。

- 申請を受けた各機関は、設計図などの図面を確認し、現場検査を行います。

- 検査の結果、質の高い住宅としての基準をクリアしている場合は、住宅性能証明書を申請者に発行します。

2-4.住宅性能証明書の発行にかかる期間と費用

住宅性能証明書の発行にかかる期間は、発行する機関によりますが、だいたい2~3週間程度です。

費用については、各機関や認定を受ける種類・等級などで異なります。一般的には、数万円程度です。

3.住宅性能証明書の利用にあたっての注意点

3-1.住宅性能証明書の発行を申請するタイミング

住宅性能を証明するにあたって、申請された機関は、設計図などの図面を確認し、現場検査を行います。

目視で現場検査を行いますので、それぞれ下記のタイミングで行う必要があります。

| 省エネルギー性 | 【断熱等性能】 ・断熱材施工完了時 【一次エネルギー消費量】 ・断熱材施工完了時 ・竣工時 |

|---|---|

| 耐震性 | ・基礎配筋工事の完了時 ・躯体工事の完了時 |

| バリアフリー性 | ・竣工時 |

ということは、着工前・着工後どちらでも良いですが、それぞれの工事の工程が完了する前には申請して、検査を行ってもらう必要があります。

建築後、または引き渡し後で、目視できない部分は、施工状況写真の提示または提出が必要となります。ただ、その写真は施工時に撮影していなければ、後で撮影することは不可能です。

現場での目視確認もできず、施工時の写真もなければ、住宅性能証明書を取得することはできません。検査機関によっては、それ相当の工事記録ないし検査記録等により代替えも可能とするところもありますが、いずれにしても施工時の記録がないと難しいです。

3-2.新築・増改築の場合は、建築会社と相談を

建設済みの質の高い住宅(優良住宅)を購入する場合は、建築会社やデベロッパーのほうで、あらかじめ住宅性能証明書を取得して、住宅取得等資金の贈与税の非課税特例を利用できることをメリットにしていることが多いですので、自ら申請を行うことはあまりないでしょう。

一方で、建築会社や設計士に依頼して、家を新築、または増改築する場合は、住宅を建設する前に、「質の高い住宅を建築してほしいこと」「住宅性能証明書が欲しいこと」を、建築会社や設計士に必ず相談しましょう。

そうすれば、住宅性能証明書の発行を申請するタイミングを間違うこともないでしょう。また、建設会社や設計士が住宅性能証明書の手続きを代わりに行ってくれる場合もあります。

住宅性能証明書に関するFAQ

住宅取得等資金の贈与の非課税精度で、非課税限度額を500万円増やす方法は?

室の高い住宅(省エネルギー性、耐震性、バリアフリー性)の基準を満たしていることを証明する書類が必要です。

証明書類にはいくつかの種類がありますが、「住宅性能証明書」が、安価で取得できて便利です。

住宅性能証明書はどこで取得できますか?

住宅性能証明書は、次の機関で取得できます。

- 指定確認検査機関

- 登録住宅性能評価機関

- 住宅瑕疵担保責任保険法人

なお、建築済の優良住宅を購入する場合には、すでに住宅性能証明書の発行は済んでいますので、購入元の不動産会社等にお問い合わせください。

税理士相談Cafe編集部