相続税・贈与税の延滞税と加算税の計算方法

相続税や贈与税の申告期限を過ぎてしまったり、本来の金額より少なく申告・納税してしまうと、罰則として「加算税」と「延滞…[続きを読む]

小規模宅地等の特例の適用を受けるには、原則として、相続税の申告期限までに遺産分割後、申告書を提出しなければなりません。

しかし実際には、やむを得ない事情により申告ができないケースもあり、一定要件を満たす場合には、相続税の申告期限後であっても、小規模宅地等の特例を受けることが可能となっています。

今回は適用可能な場合と不可能な場合を、相続税の申告期限内に遺産分割が成立していたか、していなかったかに大別してに詳しく解説していきます。

まず最初は、相続税の申告期限までに遺産分割が終わっていたが、申告をしていなかったケースです。

相続財産の総額が基礎控除額以下の場合には、相続税が発生しないため、申告も不要です。

しかし、特例や控除の適用により、相続税が非課税となった場合には、基本的に申告が必要となります。

小規模宅地等の特例の適用を受けるための要件の1つにも、相続税の申告期限までに申告書を提出することが挙げられます。

したがって、小規模宅地等の特例の適用を受けるためには、特例の適用を受けたため納めるべき相続税がなかったとなったとしても、本来であれば申告期限までに、申告すべき相続税が非課税となる申告書を提出しなければなりません。

ただし、申告期限を徒過したからといって、特例の適用ができないということではありません。特例のその他の要件を満たしている場合には、期限後申告や修正申告で小規模宅地等の特例の適用を受けることができます。

期限後申告で小規模宅地等の特例の適用を受けることで、相続税を非課税とすることができます。

申告書は作成していたのに提出するのを忘れてしまったなど、何らかの事情により申告書の提出が期限に遅れてしまうということは、人間が作業を行う以上、起こり得ることです。

このように単に申告することを忘れていた場合や、何らかの事情で申告が遅れてしまった場合であっても、期限後申告を行うことで小規模宅地等の特例の適用を受けることができます。

ただし、このケースは、期限後の相続税申告になることに違いはありません。したがって、相続税について無申告加算税と延滞税が加算されることになります。

しかし、無申告加算税については、税務調査の事前通知がされる前に自主的に申告することで、税率を抑えることができます。また、延滞税は、完納までの日数に応じて支払いますが、完納までの期間により税率が変わります。

できるだけ早い申告・納付が望まれます。

申告期限後であっても適用を受けられる理由は、小規模宅地等の特例を定めた租税特別措置法69条の4第項第7号に、小規模宅地等の特例の適用を受けるために提出すべき相続税の申告書には、「期限後申告及び修正申告」が含まれると記載されているからです。

次に、何らかの事情により相続税の申告期限までに遺産分割が終わらなかったケースです。

ケースによっては、小規模宅地等の特例を受けることができなくなるので注意しましょう。

小規模宅地等の特例の適用を受けるためには、申告期限までに遺産分割が終了し、小規模宅地等の特例の適用を受ける宅地の相続人が決まっていなければなりません(租税特別措置法第69条の4第4項)。

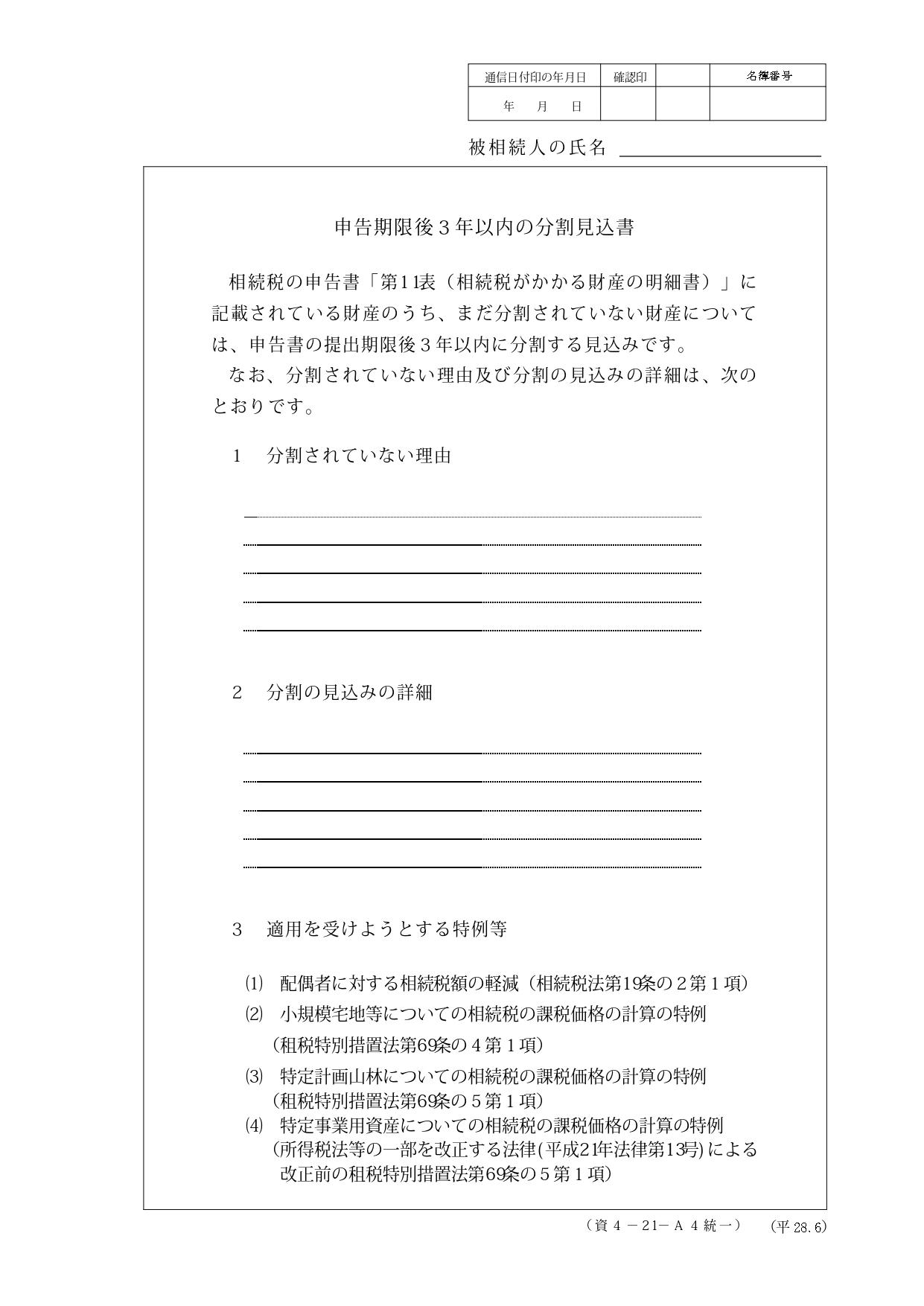

ただし、申告期限までに遺産分割が終了していなくても、申告期限から3年以内に遺産分割が成立した場合は、小規模宅地等の特例の適用を受けることができます(租税特別措置法第69条の4第4項但書)。その場合、「申告期限後3年以内の分割見込書」を添付しなければなりません(租税特別措置法施行規則第23条の3第8項第6号)。

遺産分割がもめるなどして申告期限までに遺産分割が成立しない場合に提出するのが、分割見込書(正式名称:申告期限後3年以内の分割見込書)です。

これは、「3年以内に遺産分割を完了してきちんと申告することを約束するので、各種の優遇措置を受けさせてください。」という内容の届出書です。

遺産分割が申告期限内に終わっていない場合には、一旦、法定相続分で遺産分割を行ったものとした申告書を申告期限までに提出し、納税します。分割見込書もこの時申告書に添付して提出します。

そして、その後3年以内に遺産分割が完了した際の申告書で、小規模宅地等の特例の適用を受ける流れになります。

【出典サイト】国税庁「[手続名]相続税の申告書の提出期限から3年以内に分割する旨の届出手続」

分割見込書の提出後、無事に3年以内に遺産分割が完了した場合には、その確定した遺産分割での申告で、小規模宅地等の特例の適用を受けることができます。

多くの場合、1回目の仮申告時よりも相続税額は下がるはずなので、遺産分割が完了した日の翌日から4ヶ月以内に更正の請求を行い、納め過ぎた相続税の還付を受けます。

反対に相続税に不足があった場合には、修正申告書を提出します。

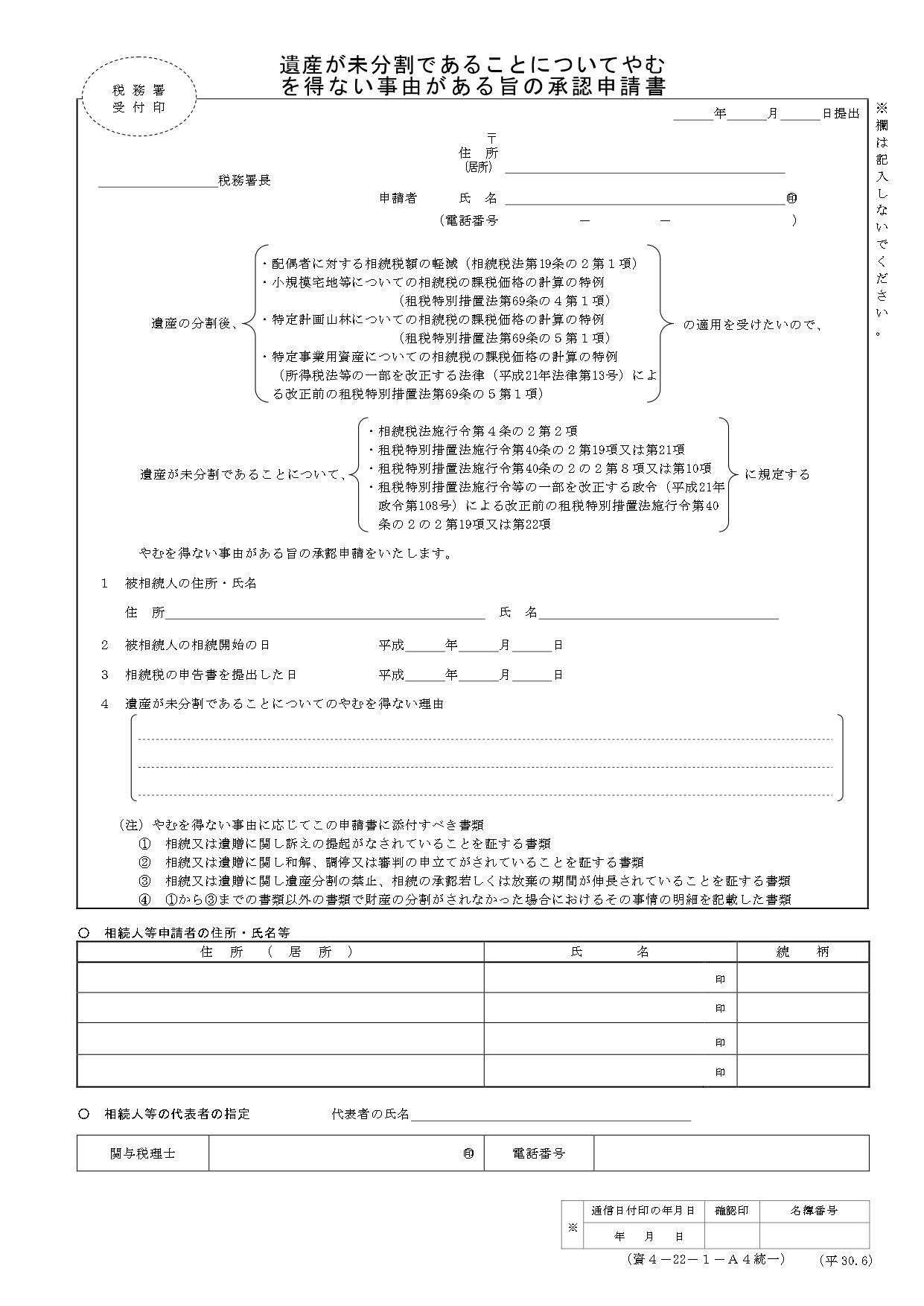

分割見込書で3年以内に分割すると約束しましたが、どうしても3年以内に分割できない事情がその後生じることもあります。

そこで、次のやむを得ない事情がある場合には、申告期限後3年を経過する日の翌日から2ヶ月を経過する日までに、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出し、管轄税務署の所長の承認を受けることができれば、特例の適用期限を伸長することができます。

期限の伸長が承認された場合には、その後これらのやむを得ない事情が解消した日の翌日から4ヶ月以内に遺産分割を完了します。

そして、相続税を納め過ぎている場合には、遺産分割が完了した日の翌日から4ヶ月以内に更正の請求を行い、不足の場合には修正申告書を提出します。

【出典サイト】国税庁「[手続名]遺産が未分割であることについてやむを得ない事由がある旨の承認申請手続」

相続税の申告期限内に遺産分割が終了せず、分割見込書を提出しなかった場合は、残念ながら小規模宅地等の特例の適用を受けることはできません。

分割見込書の提出の失念は致命的であり、細心の注意が必要です。

小規模宅地等の特例に関する更正の請求の可否を、ケース別に解説します。

小規模宅地等の特例の対象となる土地を複数所有しており、その中で有利な組み合わせを選択して申告したが、申告後にもっと有利な組み合わせを見つけてしまった場合、更正の請求はできるのでしょうか。

最初に申告した組み合わせに適用要件などの問題がない場合には、組み合わせを変更する更正の請求は認められません。

小規模宅地等の特例を適用して申告した宅地等が、実は適用要件を満たしておらず、適用を認めらなかった場合には、特例を適用していないということになり、その後に更正の請求を行います。

ただし、この場合は、適用要件を満たす別の宅地等を選択することで、小規模宅地等の特例を受けることができます。

ここまでの解説を読んでいただければ、相続税について専門知識を持たない人が税理士なしで更正の請求までを完璧に終えることは不可能に等しいことがおわかりいただけたことでしょう。

小規模宅地等の特例自体が複雑で難解な制度であり、税理士でも判断に迷うことがある程です。その上、仮申告、分割見込書、更正の請求なども考えなければならないため、税理士への相談は必須でしょう。

分割見込書の重要性を考えると、遺産分割が終わらないかもしれないと思った時点で税理士へ相談することをおすすめします。

小規模宅地等の特例は期限後申告でも受けることが可能です。

期限内に遺産分割できなかった場合には、分割見込書が重要となってきますので、忘れずに提出しましょう。 とにかく期限内に分割できないかもしれないと思った時点で、税理士への相談は必須です。