期限後に相続税申告をやり直す場合、税額が不足していたときは「修正申告」を行います。修正申告には期限があり、ペナルティ…[続きを読む]

遺産分割が未了(未分割)の時の相続税の申告方法、デメリット

遺産分割協議が終わっておらず(遺産分割未了)、遺産が未分割のままでも、相続財産が基礎控除額が上回っていたら、相続税申告が必要です。

遺産が未分割であると、特例を利用できないなどのデメリットがあります。ただ、遺産分割が完了した後に申告をし直せば、利用できる特例もあります。

遺産分割未了のときの、相続税の申告方法、「分割見込書」の書き方と、そして、遺産分割後の対処法を解説します。

目次

1.未分割での相続税申告のデメリット

未分割で相続税申告を行うと、各種の特例を受けられないというデメリットがあります。ただ、遺産分割後に申告し直すと、受けられる特例もあります。

1-1.遺産分割後に受けられる特例

- 配偶者の税額軽減(配偶者控除)

- 小規模宅地等の特例

- 特定計画山林の特例

- 特定受贈同族会社株式等に係る特定事業用資産の特例

「配偶者の税額軽減(配偶者控除)」は、配偶者は少なくとも1億6000万円までは相続税がかからないという非常にメリットが大きい特例です。

また「小規模宅地等の特例」は、一定の条件を満たすと、宅地の評価額が最大80%減額される、効果的な特例です。

これらの特例を申告時に利用できないと、相続税がかなり高くなってしまいます。

「申告期限後3年以内の分割見込書」を提出すれば、後で特例を受けられる

ただし、相続税申告書を提出する際に、一緒に「申告期限後3年以内の分割見込書」を提出しておくと、原則、申告期限から3年以内に遺産分割を終わらせれば、上記4つの特例に限っては、遡って適用できるようになります。こちらは後のほうで、詳しく解説します。

1-2.遺産分割後に受けられない特例

- 物納

- 農業相続人が農地等を相続した場合の納税猶予の特例

- 事業承継税制

物納は、現金で相続税を納付するのが困難な場合に、不動産などの財産で納付する制度です。

事業承継税制は、事業の後継者が、非上場株式の相続税について、納税を猶予・免除される制度です。

これらの特例については、残念ながら、申告期限を過ぎてしまうと、遺産分割後に受けることができません。もし、適用したい場合には、申告期限までに遺産分割を完了しないといけません。

2.未分割での相続税申告の方法

相続税申告の申告期限までに、遺産分割ができそうにない時には、次の流れで対処します。

こうすることで、相続税申告が遅れたことによるペナルティの税金は発生せず、遺産分割完了後であっても、特例の適用も受けることができます。

- 遺産を法定相続分で分割したと仮定して、期限までに申告納税する

- 1.と同時に分割見込書を提出する

- 3年以内に遺産分割を完了する

- 更正の請求または修正申告を行い、特例の適用を受ける

2-1.遺産を法定相続分で分割したと仮定して仮申告する

遺産分割が未了なら、未分割のまま相続税申告をして納税します。

実際の相続分は決まっていませんので、とりあえず、各相続人が法定相続分で遺産分割したと仮定した相続税申告書を提出し、相続税を納めます。

財産評価についても終わっていなければ、やや高めの評価額で計算して申告し、やや多めに相続税を払うことをオススメします。そうすれば、実際の相続税額が少なかった場合、多く払いすぎた分は、還付を受けることができるからです。

もし、少なめに申告・納税して、実際の相続税額が多かった場合、足りなかった相続税の分は、延滞税や過少申告加算税がかかってしまいます。

ここで、重要ポイントですが、この申告書を提出するときに、「申告期限後3年以内の分割見込書」を一緒に提出します。

2-2.仮申告時に提出する「分割見込書」とは

正式名称を「申告期限後3年以内の分割見込書」といい、遺産分割が申告期限に間に合わなくても、申告期限後3年以内に分割することができれば、特例の適用を認めてもらえます。

ただし、すべての特例が対象となっているわけではなく、次の4つに限定されます。

- 配偶者の税額軽減(配偶者控除)

- 小規模宅地等の特例

- 特定計画山林についての相続税の課税価格の計算の特例

- 特定事業用資産についての相続税の課税価格の計算の特例

次章の「分割見込書の書き方」で書き方を詳しく解説しています。

2-3.3年以内に未分割の遺産の分割を確定するために

法定相続分で遺産を分割したと仮定した申告書に分割見込書を添付して提出した後は、3年以内に遺産分割協議を完了しなければなりません。

しかし、遺産分割協議は、一度揉めてしまうと相続人間に長年鬱積していた感情が爆発し、どんどん収拾がつかなくなっていきます。そうなってしまうと、相続税申告どころではなくなります。

このような場合には、すぐに弁護士や税理士などの専門家に仲介役を依頼しましょう。 法律の専門知識を持った第三者が、公平な立場で介入するだけで、冷静な話し合いができるようになります。

2-4.分割完了後に更正の請求または修正申告

3年以内に遺産分割が完了したら、修正申告または更正の請求をすることで特例の適用を受けることができます。

- 修正申告 :相続税が足りなかった場合の手続き

- 更正の請求:相続税を払いすぎていた場合の手続き

仮申告の時点では特例の適用を受けられていないので、ほとんどの場合は、払い過ぎた相続税を取り戻す更正の請求になるでしょう。

更正の請求は遺産分割完了後、4ヶ月以内に行う必要があります。

仮申告での相続税が少なかった場合に行う修正申告には期限はありませんが、足りなかった相続税分に対して延滞税や過少申告加算税がかかる可能性がありますので、とにかく迅速に申告した方が賢明です。

すでに述べましたが、ポイントは、可能な限り更正の請求で特例の適用を受けられるように、仮申告の相続税額を調整しておくことです。

必要な相続税よりもあえて多めに納税をしておくことで、ペナルティが発生せず最終的に納めるべき金額を抑えることができます。

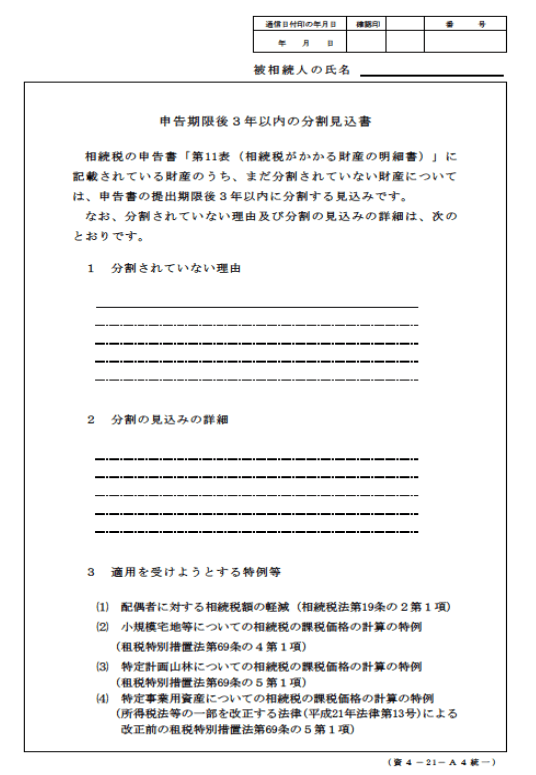

3.「申告期限後3年以内の分割見込書」の書き方

特例を遡って適用するために、相続税の仮申告時に、一緒に提出する書類です。

簡単に、「申告期限後3年以内の分割見込書」の書き方をご紹介しておきます。

【出典サイト】[手続名]相続税の申告書の提出期限から3年以内に分割する旨の届出手続|国税庁

相続人が記入すべき欄には、「分割されていない理由」、「分割の見込みの詳細」、「適用を受けようとする特例等」の3つがあります。

「分割されていない理由」

「分割されていない理由」欄には、遺産が分割されていない理由を以下のように具体的に記載します。

- 「相続人間の分割協議が不調に終わった」

- 「一部連絡が付かない相続人がいる」

- 「一部相続人が海外居住者であり遺産分割協議ができない」

- 「遺産の把握が未了」

など

「分割の見込みの詳細」

「分割の見込みの詳細」欄には、分割ができる見込みについて、以下のように具体的に記載します。

- 「3年以内に遺産の分割が確定する見込み」

- 「3年以内に相続人を探し、遺産の分割が確定する見込み」

- 「海外居住の相続人が帰国出来次第、遺産の分割を確定する見込み」

- 「遺産の把握が終了し、3年以内に遺産の分割が確定する見込み」

など

「適用を受けようとする特例等」

「適用を受けようとする特例等」の欄には、分割後、適用を受けたい特例すべてについて、〇をします。

4.申告期限後3年以内に分割できそうにない場合

「申告期限後3年以内の分割見込書」を提出したにもかかわらず、約束の3年以内に分割できないかもしれないとなった場合でも、まだ特例の適用を受けられる可能性は残っています。

ただし、「やむを得ない事由」がある場合に限られます。

4-1.「やむを得ない事由」があれば、承認申請書を提出して延長可能

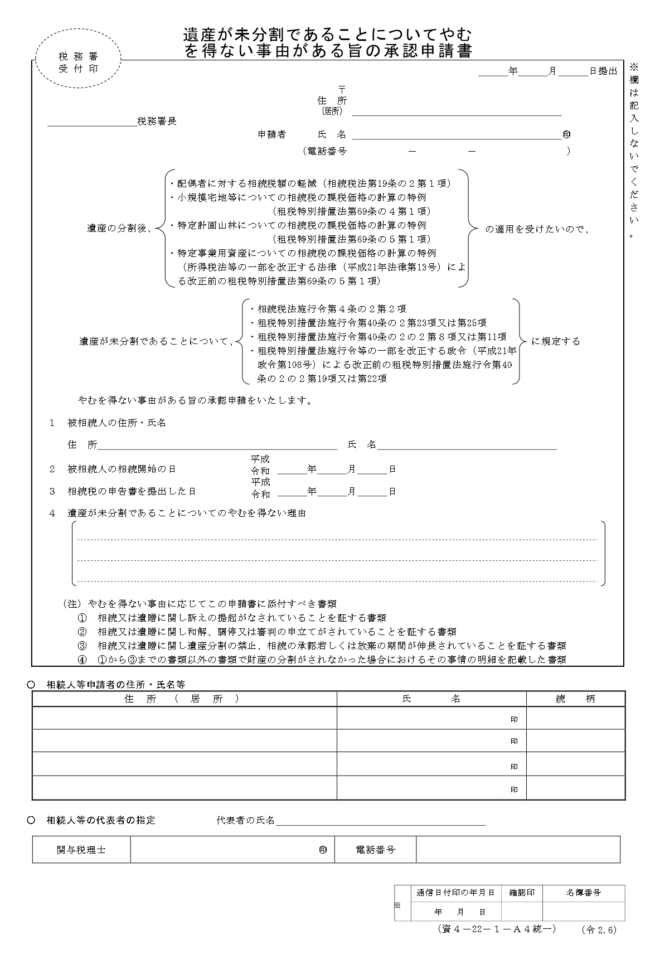

3年以内に分割が終わらない場合には、申告期限から3年を経過した日の翌日から2ヶ月以内に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を税務署長に提出し、承認を得ることができれば期限を延長することができます。

そして、そのやむを得ない事由が解消した日から4ヶ月以内に遺産分割を完了することができれば、申告期限から3年を超えても特例を適用することができます。

【出典サイト】[手続名]遺産が未分割であることについてやむを得ない事由がある旨の承認申請手続|国税庁

4-2.「やむを得ない事由」とは

この承認申請が認められるための「やむを得ない事由」とは、具体的には次のようなものをいいます。

- 訴訟中である

- 調停や審判中である

- 遺言書に遺産分割を禁止する旨が記載されている

申請書には、これらのやむを得ない事由があることを証明する書類を添付しなければなりません。

例えば、訴状や調停の申立書、遺産分割の禁止が書かれている遺言書などです。

具体的なやむを得ない事由を見ると分かるように、通常の相続ではなかなか出てくる事由ではありません。

したがって、単に、遺産分割協議が進んでいないという状態で承認申請しても、まず認められません。

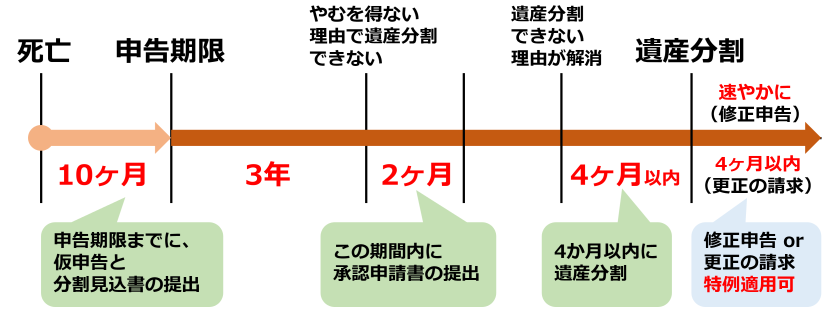

5.未分割の相続税申告スケジュールまとめ

ここまでの流れをまとめると、この図のようになります。

申告期限(10ヶ月)までに仮申告を行い、分割見込書を提出します。

それから3年以内に遺産分割が完了すれば、修正申告または更正の請求を行います。

3年以内に遺産分割が完了しないときは、やむを得ない理由があれば、2ヶ月以内に承認申請書を提出することで延長が認められます。

やむを得ない理由が解消してから4ヶ月以内に遺産分割を完了します。そして、修正申告は速やかに、更正の請求は4か月以内に行います。

6.未分割の遺産から得られる収益はどうする?

賃貸不動産などの相続財産が未分割の場合は、そこから得られる家賃などの収益をどうするかという問題もあります。

遺産分割が完了するまでは、相続財産は相続人全員の共有状態となりますので、その財産から得られる収益は法定相続分で分けあうことになります。

それぞれの相続人が各自で不動産所得の確定申告を行います。

遺産分割が完了した後でも、遺産分割を完了する前に得られた収益は、それぞれの相続人が法定相続分で取得したことになります。

7.未分割での相続税申告は税理士に

遺産分割協議が終わっていないと、期限前に仮申告、そして、遺産分割完了後に、修正申告または更正の請求と、2回、申告を行うことになります。

どちらも、通常の申告とは方法がやや異なり、作業が大変になります。また、遺産分割で揉めていたりすると、それだけで頭がいっぱいで、相続税の申告期限に間に合わなくなる可能性もあります。

そんなときは、税理士に相談するのがオススメです。2回の申告を依頼すると、税理士報酬も多くかかってしまいますが、それよりも、配偶者の税額軽減(配偶者控除)や小規模宅地等の特例等をもれなく適用して、少しでも相続税額も減らすことに、力を注いだほうが良いでしょう。「分割見込書」の提出についても、税理士のほうで代理でやってくれます。

当サイトでは、相続税に強い税理士を紹介していますので、ぜひご参照ください。

相続税申告に強い税理士を探す

【無料】今すぐお問い合わせ 0120-897-507 受付時間 : 平日10:00~19:00

お問い合わせ 受付時間 : 平日10:00~19:00

執筆・監修

服部 貞昭(はっとり さだあき)

服部 貞昭(はっとり さだあき)

東京大学大学院電子工学専攻(修士課程)修了。

CFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士(国家資格)

ベンチャーIT企業のCTOおよび会計・経理を担当。

税金やお金に関する記事を2000本以上、執筆・監修。

「新宿・はっとりFP事務所」を開設し、随時ご相談を受付中。

新宿・はっとりFP事務所 この執筆・監修者の記事一覧CFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士(国家資格)

ベンチャーIT企業のCTOおよび会計・経理を担当。

税金やお金に関する記事を2000本以上、執筆・監修。

「新宿・はっとりFP事務所」を開設し、随時ご相談を受付中。