相続税の債務控除の範囲はどこまで?医療費や固定資産税は?

相続税に債務控除では、借金や葬式費用などのほか、未払いの医療費、固定資産税など控除できるものは意外と多くあります。控…[続きを読む]

相続財産には、借金などのマイナスの財産も含まれます。

そのため、債務のようなマイナス財産があれば、その分だけ相続財産が少なくなり、結果的に相続税が少なくなります。

親族が被相続人のために立替えたお金である「立替金」も被相続人の債務になり、相続税を少なくできるケースがあります。

そこで、今回は「立替金の債務控除」について解説します。

目次

相続税は、被相続人が亡くなった際に所有していた財産に、一定の税率を乗じて計算します。

この財産には、預貯金、不動産、株式といったプラスの財産だけでなく、借入金や未払金といった債務であるマイナスの財産も含まれます。そして、プラスの財産からマイナスの財産を差し引いた正味の相続財産が、相続税の課税対象となります。

それでは、親族が被相続人の費用を立て替えていた債権について相続税はかかるのでしょうか?

ここでは、親族が被相続人の諸費用を負担していた場合、相続財産から差し引くことができるかどうか、相続税が少なくなるのかどうかについて考えてみます。

なお、相続税の債務控除について詳しくは、以下の関連記事をご覧ください。

立替金は、親族が親のローンや、病院の入院費、施設への入居費などを肩代わりした際に発生します。

銀行のような第三者からの借入金と同様に、被相続人が負っていたローンなどの債務について、親族が立て替えて支払いをすると、その親族が負担したお金が「立替金」になります。

相手が銀行であろうと親族であろうと、被相続人がお金を借りたら「債務」となります。

したがって、被相続人の債務であれば、親族からの立替金についても、基本的には、マイナスの財産として相続財産から控除できます。

しかし、立替金であれば無条件に債務控除できるわけでもありません。

立替金が債務控除できるためには、次の要件を満たす必要があります。

本当に立替としてお金を支払っているか、確認できなければなりません。

後から確認できるように、領収書や支払いメモなどを残しておく必要があります。

客観的に、親族がお金を支払ったことがわからなければなりません。

そのためには、領収書の宛先や親族/被相続人の預貯金の増減記録などを残しておく必要があります。

立替金が、「扶養義務の履行」に該当すると、債務控除することができません。

詳しくは、「2.立替と扶養義務の違い」の項をご一読ください。

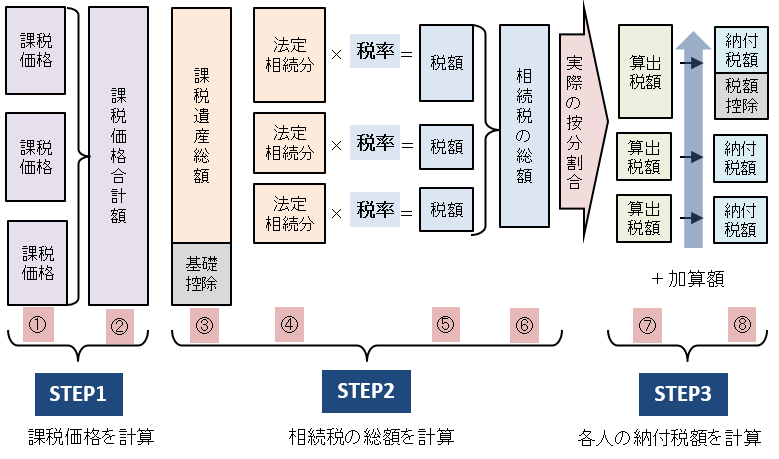

次の手順で債務控除を行い、相続税を計算します。

預貯金、株式、不動産、生命保険、死亡退職金などのプラスの相続財産を確定させます。

不動産や生命保険金・死亡退職金など特例控除が適用できる場合には、各種特例控除後の金額を相続税の対象財産とします。

同様に、債務(マイナスの財産)についても、確定させます。

このマイナスの財産には、親族による立替金も含まれるため、債務控除に該当するかどうかを判断して、該当する立替金については、債務に加算します。

前述の通り、相続税の課税対象となる相続財産は、「プラスの財産−マイナスの財産」で算出します。

このマイナスの財産には、次のものを含みます。

葬式費用は、被相続人の債務ではありませんが、マイナスの財産として控除が可能となっています。

相続税の課税対象となる相続財産を基に、相続税を算出します。

法律上、配偶者、直系血族および兄弟姉妹には、相互に扶養する義務があります(民法877条1項)。

そのため、扶養義務を履行するためにお金を出した場合は債務とはならず、債務控除できません。したがって、次の要件に該当すると、扶養義務の履行とみなされて、債務控除できない可能性があります。

扶養義務者と扶養請求者の経済力余力については、個別具体的な判断になり、証拠等に基づいて判断する必要があります。

ただし、被相続人が相続税がかかるような財産を所有していれば、一般的には、「被相続人が経済的余力が乏しい」と判断されることは少なく、「扶養義務の履行」にあたらず立替金として債務控除ができると考えられます。

そのため、前述の通り、立替の事実を証明できるように、領収書や立替内容がわかるメモなどを残しておくことが重要です。

ここでは、立替金に該当するのか、債務控除の対象になるのかの判断に迷う、以下のケースを考えてみましょう。

墓地や仏壇は相続税がかからない非課税財産です。そのため、相続税の債務控除の対象ではありません。

税理士や弁護士への報酬は、そもそも被相続人の死亡後に発生する費用であり、相続税の債務控除の対象ではありません。

相続財産の名義変更費用や遺言執行費用なども同様に、債務控除の対象ではありません。

葬式費用は、被相続人の債務ではありませんが、相続税の債務控除ができます。

お通夜及びお葬式の費用、戒名料、納骨費用は債務控除が可能です。

それ以外の法要費用(初七日等)や香典返し費用は、原則、控除対象外です。

被相続人が、不動産を他者と共有していた場合にかかる固定資産税は、共有割合に応じた税額が債務控除の対象になります。例えば、被相続人の共有持ち分が50%の場合には、その50%が控除対象です。

親族が共有持ち分に該当する固定資産税の全額を立て替えていた場合には、その金額が立替金となり、債務控除できます。

財産があっても、不動産が中心で手元の現金が少なかったりすることなどで、親の生前に、「生活費」を子どもが立て替えることは、一般的に行われています。

前述の通り、被相続人が相続税がかかる財産を持っていれば、「扶養義務の履行」にあたることはほとんどなく、立替金として債務控除ができる場合が多いと考えられます。

そのため、実際に立て替えた生活費の領収証やレシートのコピーなどは、証拠として残しておきましょう。

民法上、債権は、以下いずれか早い時点が経過することで時効によって消滅します(民法166条1項)。

ただし、時効が完成するためには、「時効が成立したから、もう払わない」といった「時効の完成により利益を受ける者」が援用がしなければなりません。

また、税法上、立替金を債務控除できる期間が定められているわけではありません。したがって、被相続人が時効を援用していない限り、親族は、時間制限なく、立替金を債務控除できることになります。

今回は、立替金の債務控除について解説しました。

立替金は、年老いた親の代わりに、水道光熱費を払った、税金を払った、病院の医療費を払った、日常の買い物をしたなどによって、いつでも起こり得ます。

一方で、被相続人の配偶者、直系血族、兄弟姉妹には扶養義務もあり、立替金と扶養義務の線引きが微妙なケースもあります。

実際の相続税申告に際して債務控除を行う場合には、相続の経験豊富な税理士に相談することをお勧めします。