二次相続の相続税対策|配偶者控除の使いすぎに注意

1.配偶者控除(配偶者の税額軽減) 相続税には配偶者控除というものがあって、とても節税になります。正式には、配偶者の…[続きを読む]

親が亡くなると、配偶者や子はその財産を相続し、遺産の額が基礎控除額を超えれば、相続税の課税対象となります。

両親を連続して失うと、子供はどちらの相続税も負担しなければなりません。ここでは、そのように連続して相続が発生した際に活用すべき、相次相続控除について解説します。

目次

短い期間内に2つ以上の相続が発生するケースを「相次相続」といいます。例えば、次のようなケースです。

- 父親が亡くなり、財産の半分を母親が、もう半分を子供が相続し、それぞれに相続税が発生する。

- その後、母親も亡くなり、母親の財産を子供が相続し、相続税が発生する。

1.で発生する相続を一次相続、2.その後発生した相続を二次相続といいます。相次相続が起こると、それぞれの相続に、連続して相続税が発生し、負担が大きくなると考えられます。

しかし、実は、2回目の相続では相続税の負担を少なくするための措置がとられています。これを相次相続控除といいます。

相次相続控除とは、10年以内に2つ以上の相続があった場合に、一次相続からの経過年数に応じて、一次相続で課税された相続税額から1年につき10%の割合で減じた額を、二次相続の相続税額から控除する制度のことです。したがって、一次相続から二次相続までの期間が短いほど多く控除されます。

例えば、二つの相続の期間が1年以内であれば、前の相続において二次相続の被相続人が納付した相続税の全額、5年以内であれば半額程度が控除されます。

相次相続控除を受けるためには、次の要件をすべて満たさなければなりません。

次に、相次相続控除の計算方法を解説します。相次相続控除額は、次の計算で算出します。

一時相続

- 被相続人:父

- 相続人:母・子供2人

- 遺産総額:1億円

- 相続税額:1,000万円

二次相続(一相続から2年後に発生)

- 被相続人:母

- 相続人:子供2人

- 遺産総額:4,500万円

相次相続控除額は相続人ごとに求めます。ここでは、母の財産を相続する子のうちの一人の相次相続控除額を求めます。

相次相続控除額は3段階のステップを踏んで計算します。

最初のステップでは、二次相続の被相続人の財産額が、相続税を支払った後の一次相続の財産額の何割になるかを計算します。

このケースでは、二次相続で母から相続する遺産総額が、一次相続で母が父から相続した遺産額より少なくなっています。このような場合は、前の相続で支払った相続税額1,000万円をすべて相次相続控除の対象とすることができません。

そこで、二次相続で母が残した財産が、前の相続で父から引き継いだ財産(相続税の金額を除く)の何割になるのかを計算し、その割合の一次相続で支払った相続税額を相次相続控除の対象とします。

つまり、今回のケースで相次相続控除の対象となる相続税額は、以下の額になります。

1,000万円×4,500万円÷(1億円-1,000万円)=500万円

2つ目のステップでは、各相続人の、相次相続控除の対象となる相続税額を計算します。

このケースでは、二次相続で母が残した財産のうち、各相続人が引き継いだ財産の割合を計算します。

母が残した財産を2人の子で引き継ぐので、1人の子どもの相次相続控除の対象となる相続税は、500万円×1/2=250万円です。

3つ目のステップでは、各相続人の実際の相次相続控除額を求めます。

相次相続控除は、1年につき10%の割合で逓減していくので、その割合を計算し、相次相続控除の対象となる相続税に乗じて、相次相続控除額を求めます。

1年未満の場合は切り捨てです。2年経過している場合は、80%となり、子の相続人の場合は、250万円×80%=200万円が相次相続控除額です。

もし、二次相続が一次相続から3年経過していれば、相次相続控除額は250万円×70%=175万円となり、5年経過していれば、相次相続控除額が250万円×50%=125万円となります。

以上を計算式にまとめると、以下の通りです。

A × C/(B -A) × D/C × (10-E )/10 = 各相続人の相次相続控除額

※C/(B -A)の割合が100/100を超えるときは、100 / 100とする

| A | 二次相続の被相続人が一次相続で支払った相続税額 |

|---|---|

| B | 二次相続の被相続人が一次相続で取得した純資産価額 (取得財産の価額+相続時精算課税適用財産の価額-債務及び葬式費用の金額) |

| C | 二次相続の被相続人の純資産価額の合計額 |

| D | 二次相続で相次相続控除が適用される相続人が取得する純資産価額 |

| E | 前の相続から今回の相続までの期間 ※1年未満の期間は切り捨て |

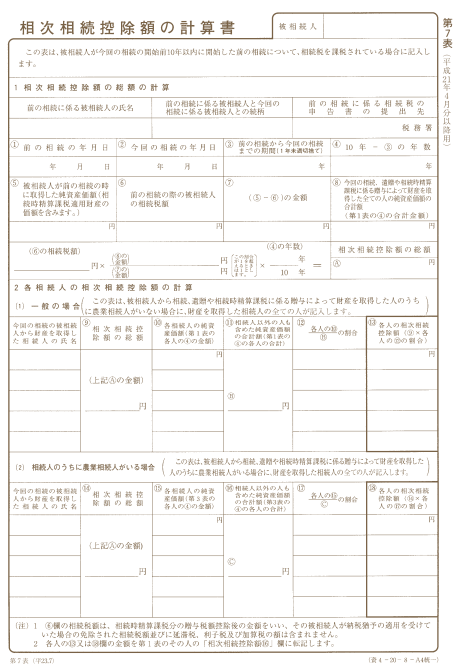

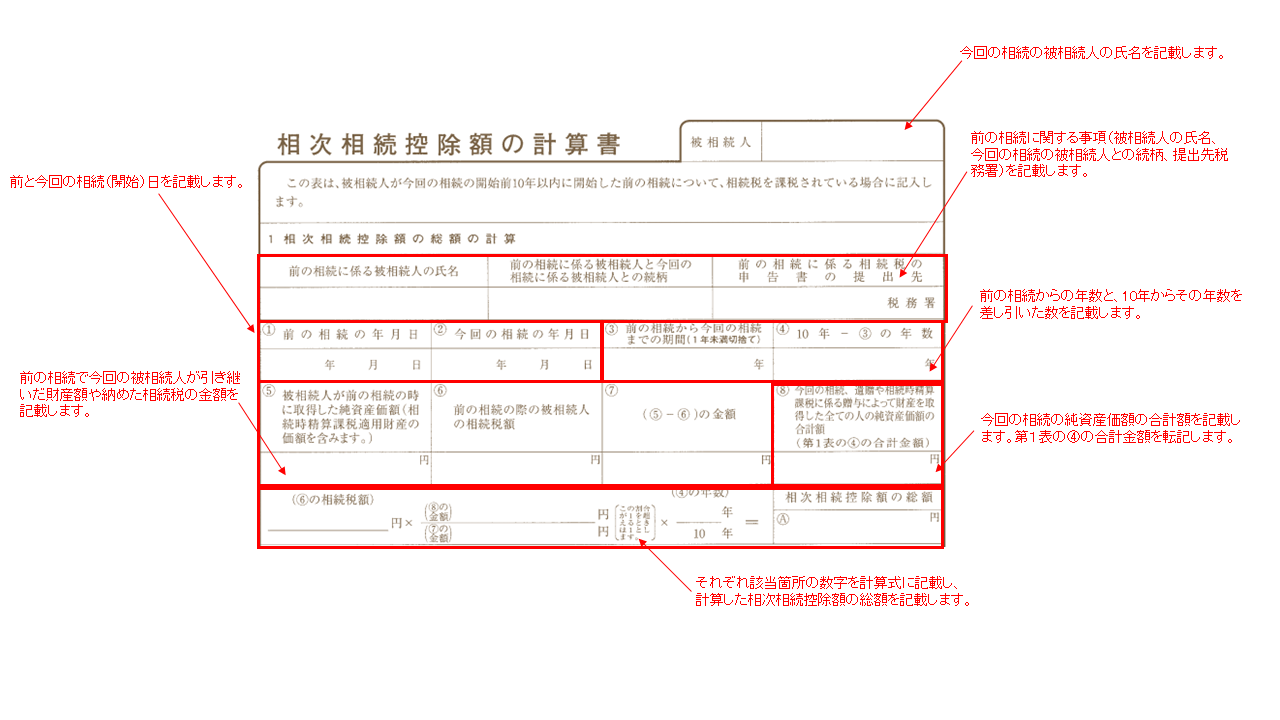

相次相続控除を受けるためには「相続税申告書第7表(相次相続控除額の計算書)」に必要事項を記載して提出しなければなりません。ここでは、相続税申告書第7表(相次相続控除額の計算書)の書き方を見ていきましょう。

記入例です。(下の画像をクリックし画像を拡大してご覧ください。)

相次相続控除を受けるためには、前回の相続税の申告書の添付が必要です。

しかし申告書すべてが必要なわけでなく、その基礎となった申告書の写しを添付します。

具体的には以下の書類が必要となります。

第1表、第11表、第15表については、通常どの相続税の申告書にも存在します。

第11表の2と第14表は作成していない場合もあるので、前回作成していないければ、提出する必要はありません。

相次相続控除は、その他の控除制度と併用可能です。

ただし、控除には順序があり、障害者控除、未成年者控除、配偶者控除などのその他の控除を先に行い、最後に相次相続控除を行います。

相次相続控除は、一次相続で二次相続の被相続人が相続税を納税した場合のみ控除可能です。

したがって、被相続人の配偶者が一次相続で「配偶者の税額軽減」を利用し、相続税を納税していない限り、相次相続控除は受けられません。

相次相続控除については、適用を受けるための要件に申告を行うことが含まれていません。

先ほどの事例で言うと、一次相続から二次相続までの期間が1年未満であれば、相次相続控除額は250万円×100%=250万円となり、相続税額すべてが控除されることになります。

相次相続控除を適用した結果、相続税がゼロになれば申告が不要です。

財産が未分割の状態でも、相次相続控除は適用できます。

ただし、その場合は、仮に法定相続分で相続財産を取得したと計算する必要があります。

相次相続控除は、一次相続から二次相続までの期間が短ければ短いほど有利です。そのため、一相続から二次相続までの期間が長い場合は、あまりその恩恵を受けることができません。

相続はいつ発生するかわかりません。そのため、二次相続まで考慮した相続税対策が必要となります。

二次相続まで考慮した相続税対策については、以下をご一読ください。

二次相続まで考慮した相続税対策をするためにも、相続税に強い税理士に一度相談することをお勧めします。