平成28年都道府県別、相続税の課税割合と申告状況

平成28年都道府県別の相続税申告データが各国税局より発表されました。

平成27年と比較すると、全国的に課税割合が、わずかに増えています。

※平成28年のデータについて、平成28年中に発生した相続について、平成29年10月31日までに申告又は処理(更正、決定等)された内容です。

1.都道府県別、課税割合

1-1.ランキング

相続税課税割合の都道府県別の順位表を掲載します。

(課税割合=被相続人数÷死亡者数)

| 順位 | 都道府県 | 課税割合 | 順位 | 都道府県 | 課税割合 | 順位 | 都道府県 | 課税割合 |

|---|---|---|---|---|---|---|---|---|

| 1 | 東京 | 15.61% | 17 | 石川 | 6.87% | 33 | 高知 | 4.83% |

| 2 | 愛知 | 14.00% | 18 | 岡山 | 6.87% | 34 | 鳥取 | 4.64% |

| 3 | 神奈川 | 12.58% | 19 | 三重 | 6.81% | 35 | 福島 | 4.62% |

| 4 | 埼玉 | 9.83% | 20 | 長野 | 6.79% | 36 | 大分 | 4.16% |

| 5 | 静岡 | 9.61% | 21 | 山梨 | 6.72% | 37 | 島根 | 4.14% |

| 6 | 奈良 | 9.28% | 22 | 富山 | 6.60% | 38 | 熊本 | 4.00% |

| 7 | 京都 | 9.12% | 23 | 愛媛 | 6.43% | 39 | 佐賀 | 3.95% |

| 8 | 兵庫 | 8.88% | 24 | 栃木 | 6.30% | 40 | 北海道 | 3.93% |

| 9 | 岐阜 | 8.43% | 25 | 徳島 | 6.28% | 41 | 岩手 | 3.91% |

| 10 | 大阪 | 8.33% | 26 | 和歌山 | 6.27% | 42 | 山形 | 3.66% |

| 11 | 広島 | 8.32% | 27 | 茨城 | 6.00% | 43 | 長崎 | 3.31% |

| 12 | 千葉 | 8.22% | 28 | 山口 | 5.83% | 44 | 宮崎 | 3.27% |

| 13 | 香川 | 7.63% | 29 | 沖縄 | 5.81% | 45 | 鹿児島 | 2.94% |

| 14 | 群馬 | 7.54% | 30 | 新潟 | 5.56% | 46 | 青森 | 2.74% |

| 15 | 福井 | 7.25% | 31 | 宮城 | 5.37% | 47 | 秋田 | 2.44% |

| 16 | 滋賀 | 7.05% | 32 | 福岡 | 5.35% | 平均 | 8.05% |

昨年度同様に、東京圏の課税割合が圧倒的に高く、1位:東京 15.61%、3位:神奈川 12.58%、4位:埼玉 9.83%、10位:千葉 8.33%とランキングをほぼ独占しています。

次は意外にや東海圏がランキングインしており、2位:愛知 14.00%、5位:静岡 9.61%、9位:岐阜 8.43%とトップ10に入っています。

次いで大阪圏で、6位:奈良 9.28%、7位:京都 9.12%、8位:兵庫 8.88%という状況ですが、大阪府 8.33%は10位であり、周辺県のほうが課税割合が高い状況です。昨年度との差では、奈良県と京都府の順位が逆転しているのが特徴です。

相続税の計算においては、現時点ではなく平成28年分の路線価が利用されますが、訪日外国人のインバウンド需要などで、京都・奈良の方が伸びていると考えられます。

1-2.課税割合の詳細情報

被相続人数、死亡者数、課税割合の詳細な表を掲載します。

参考として平成27年および平成26年の課税割合も付与しました。

| 都道府県 | 被相続人の数 | 死亡者数 | 課税割合 | 順位 | 【参考】 平成27年 課税割合 | 【参考】 平成26年 課税割合 |

|---|---|---|---|---|---|---|

| 北海道 | 2,431 | 61,906 | 3.93% | 40 | 4.04% | 2.01% |

| 青森 | 474 | 17,309 | 2.74% | 46 | 2.86% | 1.34% |

| 岩手 | 663 | 16,959 | 3.91% | 41 | 3.62% | 1.92% |

| 宮城 | 1,259 | 23,426 | 5.37% | 31 | 5.39% | 2.55% |

| 秋田 | 372 | 15,244 | 2.44% | 47 | 2.22% | 0.92% |

| 山形 | 555 | 15,181 | 3.66% | 42 | 3.54% | 1.80% |

| 福島 | 1,116 | 24,166 | 4.62% | 35 | 4.36% | 1.98% |

| 茨城 | 1,885 | 31,414 | 6.00% | 27 | 5.60% | 2.90% |

| 栃木 | 1,351 | 21,436 | 6.30% | 24 | 6.16% | 3.53% |

| 群馬 | 1,668 | 22,125 | 7.54% | 14 | 7.55% | 3.61% |

| 埼玉 | 6,238 | 63,466 | 9.83% | 4 | 9.89% | 5.40% |

| 千葉 | 4,636 | 56,396 | 8.22% | 12 | 8.29% | 4.28% |

| 東京 | 17,706 | 113,415 | 15.61% | 1 | 15.72% | 9.71% |

| 神奈川 | 9,732 | 77,361 | 12.58% | 3 | 12.39% | 7.00% |

| 新潟 | 1,602 | 28,822 | 5.56% | 30 | 5.14% | 2.62% |

| 富山 | 849 | 12,864 | 6.60% | 22 | 6.90% | 2.85% |

| 石川 | 854 | 12,422 | 6.87% | 17 | 6.52% | 3.71% |

| 福井 | 669 | 9,228 | 7.25% | 15 | 6.92% | 3.72% |

| 山梨 | 643 | 9,565 | 6.72% | 21 | 6.38% | 3.28% |

| 長野 | 1,706 | 25,110 | 6.79% | 20 | 6.68% | 3.27% |

| 岐阜 | 1,895 | 22,471 | 8.43% | 9 | 8.71% | 4.35% |

| 静岡 | 3,775 | 39,294 | 9.61% | 5 | 9.68% | 5.12% |

| 愛知 | 9,134 | 65,227 | 14.00% | 2 | 13.85% | 8.10% |

| 三重 | 1,351 | 19,830 | 6.81% | 19 | 7.05% | 3.23% |

| 滋賀 | 882 | 12,507 | 7.05% | 16 | 6.56% | 3.30% |

| 京都 | 2,356 | 25,830 | 9.12% | 7 | 9.09% | 5.59% |

| 大阪 | 7,033 | 84,390 | 8.33% | 10 | 8.19% | 4.97% |

| 兵庫 | 4,921 | 55,422 | 8.88% | 8 | 8.40% | 4.92% |

| 奈良 | 1,304 | 14,054 | 9.28% | 6 | 8.89% | 4.75% |

| 和歌山 | 791 | 12,619 | 6.27% | 26 | 6.37% | 3.35% |

| 鳥取 | 341 | 7,357 | 4.64% | 34 | 4.13% | 2.11% |

| 島根 | 396 | 9,562 | 4.14% | 37 | 4.36% | 2.09% |

| 岡山 | 1,480 | 21,532 | 6.87% | 18 | 6.84% | 3.46% |

| 広島 | 2,495 | 29,994 | 8.32% | 11 | 8.29% | 4.35% |

| 山口 | 1,070 | 18,366 | 5.83% | 28 | 5.80% | 2.70% |

| 徳島 | 619 | 9,855 | 6.28% | 25 | 6.54% | 3.47% |

| 香川 | 909 | 11,908 | 7.63% | 13 | 7.56% | 3.56% |

| 愛媛 | 1,140 | 17,734 | 6.43% | 23 | 5.93% | 3.22% |

| 高知 | 498 | 10,305 | 4.83% | 33 | 4.61% | 2.19% |

| 福岡 | 2,728 | 51,006 | 5.35% | 32 | 5.31% | 2.88% |

| 佐賀 | 384 | 9,725 | 3.95% | 39 | 3.43% | 1.75% |

| 長崎 | 565 | 17,071 | 3.31% | 43 | 3.20% | 1.37% |

| 熊本 | 856 | 21,379 | 4.00% | 38 | 3.32% | 1.96% |

| 大分 | 593 | 14,264 | 4.16% | 36 | 3.84% | 1.86% |

| 宮崎 | 448 | 13,702 | 3.27% | 44 | 3.15% | 1.72% |

| 鹿児島 | 635 | 21,610 | 2.94% | 45 | 3.09% | 1.62% |

| 沖縄 | 680 | 11,706 | 5.81% | 29 | 5.62% | 3.39% |

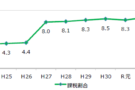

| 全国 | 105,137 | 1,306,535 | 8.05% | 7.99% | 4.42% |

平成26年から平成27年にかけて、全国では4.42%→7.99%と8割増加となったのに比べて、平成28年では7.99%→8.05%と微増にとどまりました。

若干増えた都道府県と、逆にやや減った都道府県に分かれています。

茨城県、滋賀県、兵庫県、奈良県、鳥取県、愛媛県、熊本県では、0.4%程度以上の増加があります。

2.都道府県別、申告割合

全国では、対象の被相続人数:135,824人、申告割合(被相続人数÷死亡者数)は10.40%と、亡くなられた方のほぼ10人に1人に相続税申告が発生しています。

このうち、相続税を納税した割合は8.05%ですから、亡くなられた方の約2%は申告は必要であったが特例の適用などにより相続税がゼロになっていると考えられます。

| 都道府県 | 申告件数 | 死亡者数 | 申告割合 | 順 位 |

|---|---|---|---|---|

| 北海道 | 2,976 | 61,906 | 4.81% | 39 |

| 青森 | 597 | 17,309 | 3.45% | 46 |

| 岩手 | 801 | 16,959 | 4.72% | 40 |

| 宮城 | 1,618 | 23,426 | 6.91% | 30 |

| 秋田 | 449 | 15,244 | 2.95% | 47 |

| 山形 | 673 | 15,181 | 4.43% | 42 |

| 福島 | 1,344 | 24,166 | 5.56% | 35 |

| 茨城 | 2,298 | 31,414 | 7.32% | 28 |

| 栃木 | 1,674 | 21,436 | 7.81% | 24 |

| 群馬 | 2,017 | 22,125 | 9.12% | 13 |

| 埼玉 | 8,203 | 63,466 | 12.93% | 4 |

| 千葉 | 6,186 | 56,396 | 10.97% | 9 |

| 東京 | 24,866 | 113,415 | 21.92% | 1 |

| 神奈川 | 13,469 | 77,361 | 17.41% | 3 |

| 新潟 | 1,968 | 28,822 | 6.83% | 31 |

| 富山 | 1,006 | 12,864 | 7.82% | 23 |

| 石川 | 1,000 | 12,422 | 8.05% | 21 |

| 福井 | 804 | 9,228 | 8.71% | 15 |

| 山梨 | 790 | 9,565 | 8.26% | 19 |

| 長野 | 2,082 | 25,110 | 8.29% | 18 |

| 岐阜 | 2,306 | 22,471 | 10.26% | 12 |

| 静岡 | 4,789 | 39,294 | 12.19% | 5 |

| 愛知 | 11,583 | 65,227 | 17.76% | 2 |

| 三重 | 1,632 | 19,830 | 8.23% | 20 |

| 滋賀 | 1,079 | 12,507 | 8.63% | 16 |

| 京都 | 3,097 | 25,830 | 11.99% | 6 |

| 大阪 | 8,992 | 84,390 | 10.66% | 10 |

| 兵庫 | 6,191 | 55,422 | 11.17% | 8 |

| 奈良 | 1,649 | 14,054 | 11.73% | 7 |

| 和歌山 | 948 | 12,619 | 7.51% | 26 |

| 鳥取 | 410 | 7,357 | 5.57% | 34 |

| 島根 | 493 | 9,562 | 5.16% | 36 |

| 岡山 | 1,811 | 21,532 | 8.41% | 17 |

| 広島 | 3,107 | 29,994 | 10.36% | 11 |

| 山口 | 1,290 | 18,366 | 7.02% | 29 |

| 徳島 | 745 | 9,855 | 7.56% | 25 |

| 香川 | 1,073 | 11,908 | 9.01% | 14 |

| 愛媛 | 1,402 | 17,734 | 7.91% | 22 |

| 高知 | 582 | 10,305 | 5.65% | 33 |

| 福岡 | 3,433 | 51,006 | 6.73% | 32 |

| 佐賀 | 459 | 9,725 | 4.72% | 41 |

| 長崎 | 675 | 17,071 | 3.95% | 43 |

| 熊本 | 1,056 | 21,379 | 4.94% | 37 |

| 大分 | 701 | 14,264 | 4.91% | 38 |

| 宮崎 | 533 | 13,702 | 3.89% | 44 |

| 鹿児島 | 816 | 21,610 | 3.78% | 45 |

| 沖縄 | 867 | 11,706 | 7.41% | 27 |

| 全国 | 135,824 | 1,306,535 | 10.40% |

申告割合の都道府県ランキングは課税割合とほぼ同様の順位となっています。

東京都では21.92%と、亡くなった人のうち5人に1人が相続税申告をしているという状況です。

平成27年の相続税改正後、一般的な家庭でも相続税申告が必要になってきています。

税理士相談Cafe編集部