相続税や贈与税の申告期限を過ぎてしまったり、本来の金額より少なく申告・納税してしまうと、罰則として「加算税」と「延滞…[続きを読む]

相続税の申告期限を過ぎたらどうなる?無申告はバレるのか?

ついうっかりしていて、相続税の申告期限を過ぎてしまったらどうなるのでしょうか?

また、無申告でいたら、バレるのでしょうか?

申告期限を過ぎた場合のペナルティや時効、税務調査の可能性などについて解説します。

目次

1.申告期限を過ぎるとどうなる?

相続税の申告期限は、相続開始から10ヶ月以内です。相続税申告が必要であるにもかかわらず、申告をまったくせずに、申告期限を過ぎてしまうと、無申告の状態になります。

1-1.ペナルティ(罰金)

この状態で後で申告すると、期限後申告となり、いろいろなペナルティ(いわゆる罰金のようなもの)が発生します。

- 延滞税

- 無申告加算税

- 重加算税

- 過少申告加算税

延滞税

納付が遅れたことに対する利息の意味での税金です。

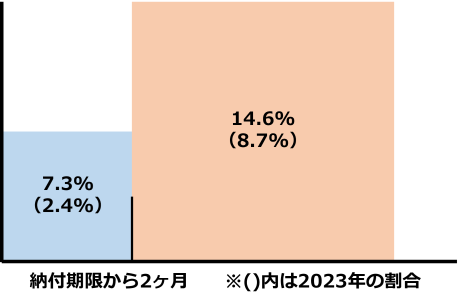

割合は、納付期限から2ヶ月以内の期間は年7.3%、2ヶ月超の期間は年14.6%です。

ただし、現在は特例により、次のような割合となっています。

| 納付期限から2ヶ月以内 | 7.3%と「特例基準割合+1%」のいずれか低い割合 (2022年は2.4%) |

|---|---|

| 納付期限から2ヶ月超 | 14.6%と「特例基準割合+7.3%」のいずれか低い割合 (2022年は8.7%) |

特例基準割合は毎年変わりますが、2022年(令和4年)1月1日~12月31日の期間は、1.4%です。

つまり、納付期限から2ヶ月以内は、1.4+1=2.4%、納付期限から2ヶ月超は、1.4+7.3=8.7%です。

無申告加算税

期限までに申告しなかったことに対するペナルティとしてかかる税金です。

どのタイミングで申告をするかにより、税率が異なります。

申告期限から税務調査の通知があるまでに、自発的に申告すれば、税率は5%です。

税務調査の通知があってから申告すると、納付すべき税額のうち、50万円までの部分は税率15%、50万円を超える部分は税率20%です。

(50万円までの部分が税率10%、50万円を超える部分が税率15%となる場合もあります。)

重加算税

無申告加算税や過少申告加算税が課される場合に、故意に所得隠しをしていたなど悪質であった場合には、これらの加算税に代わって、更に税率が重い重加算税がかかります。

意図的に過少申告した場合は、過少申告加算税の代わりに35%、

意図的に申告しなかった場合は、無申告加算税に代わって40%

という効率な税金です。

過少申告加算税

期限までに申告はしたが本来の税額より少なく申告していた場合にかかる税金です。

どのタイミングで申告をするかにより、税率が異なります。

申告期限から税務調査の通知があるまでに、自発的に申告すれば、過少申告加算税はかかりません。

税務調査の通知があってから申告すると、足りなかった税額に対して税率10%です。足りなかった税額が、当初の申告納税額と50万円とのいずれか多い金額を超えている場合、その超えている部分については税率15%です。

(それぞれ税率5%、税率10%となる場合もあります。)

1-2.特例の適用を受けられなくなる

相続税には税額を軽減できる特例がいくつかあり、適用を受けることで相続税を大幅に節税することができます。ただ、これらの特例は、申告期限までに相続税の申告をすることが条件となっています。

- 配偶者の税額軽減(配偶者控除)

- 小規模宅地等の特例

- 農地等の相続税の納税猶予

期限までに申告をしないと、これらの特例が適用できなくなり、支払う相続税額が大幅にアップしてしまいます。

2.無申告だとバレるのか?

「期限後に申告したらペナルティがかかるのだったら、いっそのこと無申告のまま通してしまおう」と、魔がさしている人もいるかもしれません。果たして、相続税が無申告だとバレたりしないのでしょうか?

2-1.無申告だと税務調査が入る可能性が高い

税務署では、毎年の年末調整や確定申告の情報から、誰がどのくらい収入を得ているかわかります。また、有価証券や不動産を購入・売却したり、保険金を受け取ったりすると、その支払調書が税務署に送付されますので、取引情報も把握しています。

税務署は、国民の財産を調査する権限を持っており、過去10年程度まで遡って、関連する家族の銀行の口座情報を調べることができます。

これらは、KSK(国税総合管理)システムで管理されており、誰がどんな財産をいくら持っているか、資産状況を簡単に把握することができます。

実は、被相続人が生前のうちに、どの被相続人が相続税申告が必要かだいたい把握しているのです。

あとは、ちゃんと相続税申告をするかどうか監視しているだけです。もし、相続税が無申告だったり、申告された金額が少なすぎたら、限りなく黒に近いターゲットとして、間違いなく税務調査が入ります。

税務調査に入ると、税務署は「決定」を下します。「あなたは、この内容で申告して、この金額を払ってください」という内容ですが、納税者側に不利で、高額な相続税が課される可能性が高いです。

2-2.時効が成立すれば大丈夫?

相続税の時効は5年です。もう少し正しくいうと、相続税の修正申告や更正の請求の期限は、本来の申告期限から5年です。

つまり、5年を過ぎてしまえば、申告額が間違っていたとしても、無申告であったとしても、申告する必要はなくなりますし、税務署が税務調査に入ることもできなくなります。

ただし、知っているのにわざと申告しなかったなど、故意による場合には、5年ではなく7年に期間が延びます。

それでも、7年間が過ぎれば時効が成立して、相続税申告が必要なくなります。

しかし、実は、時効が成立することはほとんどありません。税務署は、怪しい人を放っておくはずがないからです。明らかに怪しければ、5年以内に、ほぼ必ず税務調査が入り、指摘されて、ペナルティを課されるでしょう。

よって、無申告のままでいて、時効が成立することを期待するのはやめたほうが良いでしょう。

3.無申告で期限を過ぎたらどうすればいい?

無申告で期限を過ぎてしまったら、とりあえず、早めに申告をするのが得策です。

期限後の申告では、特例を利用できませんので、期限前に申告するよりは不利になってしまいますが、それでも、土地の評価などはなるべく有利な形にして申告することはできます。

また、罰金となるペナルティを減らすことができます。

税務調査の通知があるまでに、自主的に申告すれば、無申告加算税の税率は5%ですみます。延滞税も早ければ早いほど、少なくてすみます。

無申告加算税が免除されるケース

次の条件のすべてに当てはまる場合には、無申告加算税は免除されます。

- 申告期限から1ヶ月以内に自主的に申告していること

- 期限内申告をする意思があったと認められること

「期限内申告をする意思があった」と認められるためには、次の3つの要件を満たしている必要があります。

- 法定納期限までに税額を全額納付していること

- 過去5年間で、無申告加算税又は重加算税を課されたことがないこと

- 無申告加算税の免除の規定の適用を受けていないこと

要するに、「申告期限から1ヶ月以内の自主的な申告」と「納付期限までの税額の納付」をしていることが前提で、なおかつ過去5年の間に無申告加算税を課されたり、無申告加算税を免除されていないことが条件となります。

期限までに申告していない人は、納税もしていないことがほとんどだと思いますので、無申告加算税の免除はなかなか難しいかもしれません。

4.期限後の相続税申告は税理士に

相続税の申告期限を過ぎてしまったら、とにかくなるべく早く、申告をすませることが重要です。相続財産に土地や非上場株式がある場合は、なるべく評価額が低くなるようにします。

ただ、時間がない中で、複雑な相続税について調べながら計算するのは大変でしょう。

そんなときは、税理士に相談するのがオススメです。期限後申告となると、税理士報酬も多くかかってしまいますが、それでも、少しでも相続税額も減らして、なるべく早く申告することに、力を注いだほうが良いでしょう。

当サイトでは、相続税に強い税理士を紹介していますので、ぜひご参照ください。

【無料】今すぐお問い合わせ 0120-897-507 受付時間 : 平日10:00~19:00

お問い合わせ 受付時間 : 平日10:00~19:00

監修

税理士相談Cafe編集部

税理士相談Cafe編集部

税理士ライター、起業経験のあるFP(ファイナンシャル・プランナー)、行政書士資格者を中心メンバーとして、今までに、相続税や相続周りに関する記事を500近く作成(2023年4月時点)。

プロフィール この監修者の記事一覧