贈与税の基礎控除で110万円までの贈与が非課税に

贈与税では「基礎控除」という非課税枠があり、ある一定の金額までは贈与税が課されることはありません。贈与税の基礎控除に…[続きを読む]

生前贈与は、相続税対策として非常に有効です。しかし、ひとつだけ大きな注意事項があります。

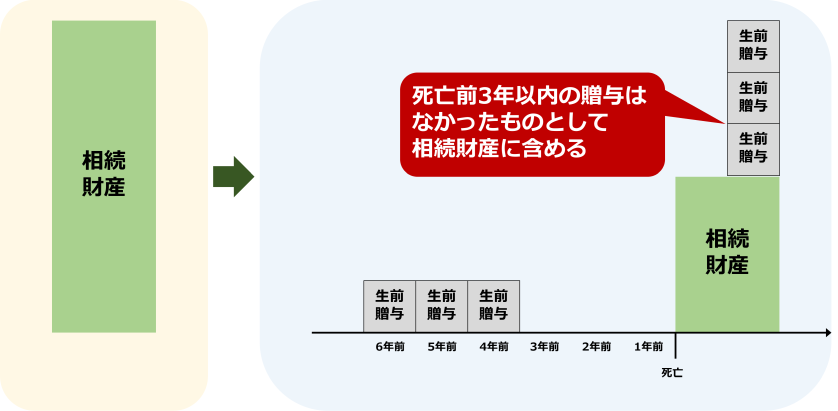

相続開始前3年以内の贈与は、さかのぼって相続財産に加算されてしまうのです(生前贈与加算)。

相続開始前3年以内の生前贈与加算の対象となる者、加算されないケース、注意点などについて解説します。

目次

まずは、生前贈与加算の制度の概要についてご説明します。

相続税法では、被相続人から生前に贈与を受けた金額のうち、相続開始前3年以内に行われた贈与額については、相続税課税価格に加算して計算しなければなりません。 これを生前贈与加算といいます。

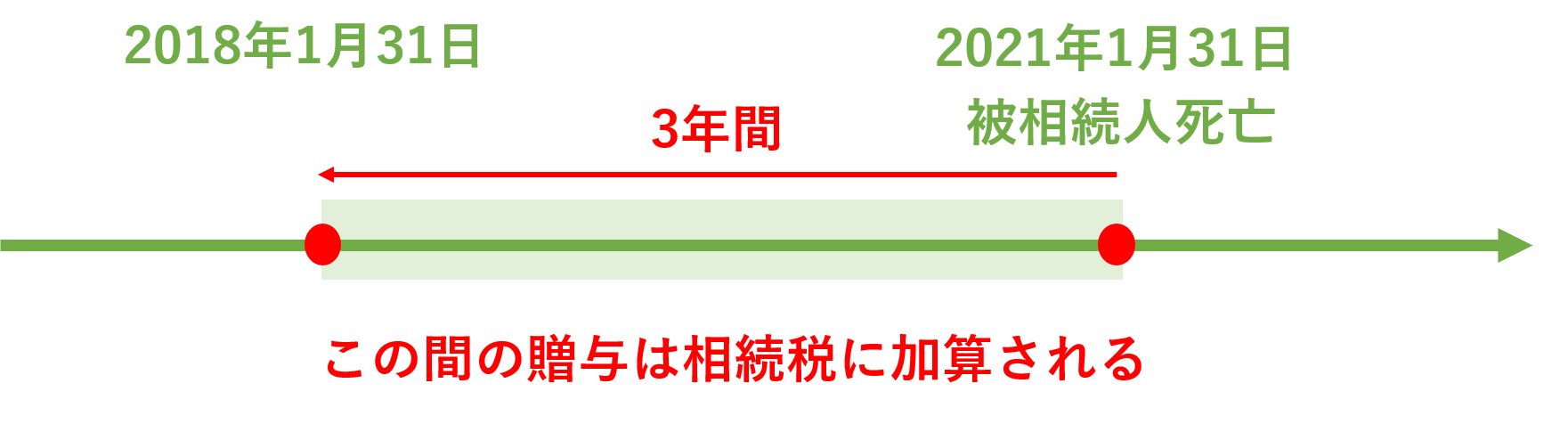

もし、2021年1月31日に被相続人が亡くなったら、2018年1月31日~2021年1月31日までに行った贈与は、相続税の課税価格に加算されます。

死亡する直前に駆け込みで行われた贈与については贈与がなかったことにし、相続財産に含めることで、租税回避行為を防止する目的で設けられています。

被相続人が死亡した年に行われた贈与ももちろん対象となります。この場合、翌年に贈与税申告をする必要はなく、相続税申告だけになります。

生前贈与加算として相続税の課税価格に加算される金額は、その財産の贈与があった時の時価で計算します。

例えば、贈与財産である土地の価格が、贈与時から相続開始時まで下がり続けていた場合には、高かった贈与時の地価が生前贈与加算されることなります。

反対に、贈与後、贈与財産の価格が上がり続けている場合には、生前贈与加算の対象となったとしても、贈与時より低い価格が相続税課税価格に加算されるためメリットがあります。

生前贈与加算の対象になる贈与は相続税の課税価格に含まれるため、生前贈与はなかったものとされます。

では、贈与時に贈与税を納めていた場合には、支払った贈与税はどうなるのでしょうか?

生前贈与加算される贈与について既に贈与税を支払っている場合には、加算後に算出された相続税からその納付済み贈与税を差し引くことができます。これを贈与税額控除といいます。

ただし、納付済みの贈与税の額が発生した相続税の額を超える場合には、相続税は0円となりますが、差額の還付を受けることはできません。

生前贈与加算の対象となるのは、「相続または遺贈により財産を取得した者」です(相続税法19条)。

したがって、相続人だけに限らず、遺贈やによって財産を取得した人や、みなし相続財産(生命保険金・死亡退職金など)を取得した人も生前贈与加算の対象となり得ます。たとえば、次のようなケースです。

対して、相続人であっても、被相続人の死後、相続放棄をした場合や、相続財産をまったく受け取らなかった場合は、対象外です。

贈与税には、年間110万円の基礎控除という非課税枠があります。しかし、生前贈与加算では、110万円以下の贈与であっても、相続開始前3年以内であれば、相続税課税価格に加算されます。

相続または遺贈により財産を取得した人が、相続開始前3年以内に被相続人から贈与された財産であっても、次のように加算しなくてよい例外的なケースもあります。

被相続人の生前に贈与された財産であっても、次の特例の適用を受けた場合は、控除額相当額、非課税の適用を受けた額は、生前贈与加算の対象外となります。

ただし、「住宅取得等資金の贈与」で利用していない金額、「教育資金の一括贈与」「結婚・子育て資金の一括贈与」で使い残した金額は、相続税の課税価格に加算されます。

相続人が被相続人の相続続開始前3年以内に贈与された財産であっても、その相続人が財産を取得しなかった場合には、生前贈与加算の対象外となります。次のようなケースです。

相続人以外の人が被相続人の相続続開始前3年以内に贈与を受けていたとしても、遺贈やみなし財産(生命保険金・死亡退職金など)の取得がなければ、生前贈与加算の対象外となります。

例えば、孫や子供の配偶者などに相続開始前3年以内に贈与を行ったとしても、その人に遺贈やみなし財産の取得がない場合は、生前贈与加算の対象外となります。

生前贈与加算で見落としやすいポイントを解説します。

孫は相続人ではないため遺贈・みなし財産の取得がない限り、生前贈与加算の対象外となります。

ただし、孫の親(被相続人の子供)が既に死亡している場合には、孫が代襲相続人となり、その孫に相続開始前3年以内に贈与をすれば、生前贈与加算の対象となります。

生命保険金は生前に受取人を指定することができ、誰に財産を渡すか被相続人が決めることができます。このような財産をみなし相続財産といいます。

みなし相続財産は受取人固有の財産であり、遺産分割の対象にはなりません。よって、生命保険の受取人である孫に相続開始前3年以内に贈与をすると、遺贈と同じ扱いとなり生前贈与加算の対象になってしまいます。

相続時に加算される制度には「相続時精算課税制度」というものもあります。

相続時精算課税制度では、贈与を受けた時は、それまでの贈与の累計2500万円までは非課税ですが、相続時に、今まで受けた贈与をすべて相続税の課税価格に加算します。

生前贈与加算と相続時精算課税制度の違いは、生前贈与加算は相続開始前3年以内の贈与について加算しますが、相続時精算課税制度では、「相続時精算課税選択届出書」を税務署に提出してから相続発生時までのすべての贈与について加算します。

相続時精算課税制度について、詳しくは、以下の関連記事を是非お読みください。

2022年10月、税制調査会で、相続税と贈与税の一体化に関する議論が行われています。

日本では贈与税の税率が高く贈与があまりされないため、若い世代へ資産が渡らないことが問題になっています。そこで、相続税と贈与税を一体化し、いついくら贈与しても、最終的に支払う税金(相続税と贈与税の合計)の金額が同じになるように、税制を改正する方向で検討中です。

この中で、現在の生前贈与加算制度について「3年間は短すぎる」という意見で一致しており、期間が延長される可能性が高まっています。

いつ改正されるかは未定ですが、近い将来と考えられますので、生前贈与をご検討中の方は、早めに贈与されることをオススメします。