配偶者控除とは?相続税を1.6億まで非課税にする計算方法と注意点

相続税の配偶者控除を利用すれば、配偶者の相続税が相続財産1億6000万円まで無税になります。とても強力な優遇措置です…[続きを読む]

遺産の額が100万円だけであれば、相続税はかかりません。その理由は、相続税の基礎控除以下だからです。

また、相続税には課税される財産と課税されない財産があります。

そこで、ここでは相続税の基礎控除や相続税の課税対象になる財産やならない財産など相続税の基本を解説します。

目次

一定額までの遺産に相続税を課税しないことで、相続人の最低限の生活を守るとともに、経済的に余裕のない相続人に過度な負担をかけないよう配慮するために、相続税には基礎控除が設定されています。

基礎控除の額は、以下の計算で算出することができます。

基礎控除=3,000万円+(600万円×法定相続人の数)

したがって、相続人が1人であっても遺産の総額が基礎控除額である3,600万円以下であれば、相続税はかかりません。基礎控除額以下である100万円の遺産に相続税が課税されることはありません。遺産の額が基礎控除以下であれば、申告の必要もありません。

では、この基礎控除は相続税額を算出する中で、どのタイミングで登場するのでしょうか?

実際に事例を挙げて、相続税の計算方法を確認し、基礎控除がどこで登場するのか確認してみましょう。

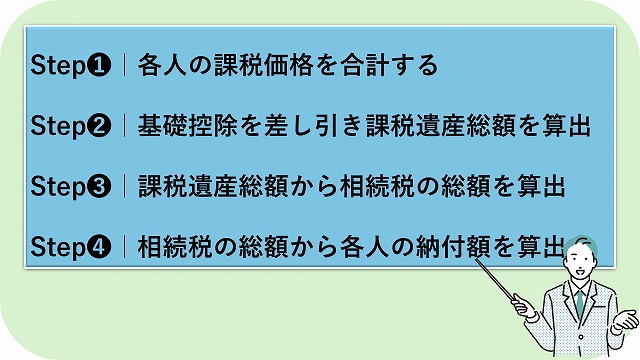

相続税は、以下4つのステップによって算出します。

相続税の計算では、まず遺産分割で各相続人が取得した遺産の額を合計します。

例えば、以下の事例でに基づき計算すると、相続税の課税価格の合計は5,000万円です。各相続人の課税価格の合計額を相続税の計算の大本となる「正味の遺産額」と呼びます。

相続税の基礎控除は、2つ目のステップで登場します。

上記の事例では、相続税の課税価格の合計から以下の基礎控除の額を差し引くと、800万円が課税遺産総額となります。

基礎控除の額=3,000万円+(600万円×法定相続人2人)=4,200万円

課税遺産総額=相続税の課税価格の合計5,000万円ー基礎控除4,200万円=800万円

この計算からお分かりの通り、課税遺産総額がプラスになった部分にのみ相続税は課税されます。

次に、課税遺産総額800万円を各相続人が法定相続分で取得したと仮定して、相続税の総額を算出します。

ここで計算する各相続人の相続税の額は、あくまで被相続人に課税される相続税の総額を計算するためのもので、申告・納付する税額とは異なります。

事例の場合、被相続人の配偶者と長男の法定相続分は2分の1ずつです。800万円に法定相続分2分の1を乗じると400万円で、下表から相続税率は10%だということがわかります。

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

【出典】「No.4155 相続税の税率」|国税庁

したがって、相続税の総額は、以下の通り80万円です。

最後に相続税の総額80万円を各相続人の正味の遺産額の取得状況に応じて案分し、各相続人の納付額を算出します。

ただし、配偶者には、一般に相続税の配偶者控除として知られる「配偶者の税額軽減」が適用されるため、配偶者が相続によって取得した課税対象となる財産が法定相続分か、1億6,000万円いずれか大きいほうまで非課税になるので、この事例では配偶者に相続税はかかりません。ただし、配偶者が、配偶者の税額軽減の適用によって相続税が非課税になっても、申告はしなければなりません。

この事例では、長男に32万円課税されるのみです。

ここまでわかりやすい事例を使い、駆け足で相続税の計算方法をご紹介しました。

しかし、実は、相続税の計算で最も難しいのはステップ1.で、相続財産をどのように評価するかです。

預金は、利息を加算するかで評価額は変化し、上場株式は、時々刻々と評価額は変動します。不動産は、置かれている場所や形状、権利関係、用途などによって一つずつ価額は異なります。

相続財産の価値は、原則として相続開始時の時価で評価し、具体的な評価は、国税庁が公表する「相続税財産評価基本通達」に基づき行います。もし、遺産に評価が難しい財産があれば、相続税に強い税理士に相談することをお勧めします。

遺産とすべき財産を含めずに基礎控除以下で申告しなければ、無申告加算税などのペナルティが発生します。

ここでは、相続税がかかる財産とかからない財産を確認しておきましょう。

被相続人の一身専属権を除き、相続によって相続人は、被相続人が有していた財産や権利・義務を承継します。

したがって、相続人が相続や遺贈によって取得した現金や預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値がを持つすべてのものが相続税の課税対象になります。

民法上では相続財産ではないが、被相続人の死亡を原因として相続人が取得する財産には、相続税が課税されます。

死亡保険金や死亡退職金は、民法上、受取人固有の財産であり、遺産分割の対象ではありません。しかし、相続税法上は、被相続人の死亡を原因として相続人が取得する財産を「みなし相続財産」として、相続税の課税対象としています。

もっとも、死亡保険金や死亡退職金には、次の非課税枠があり、この範囲を超えると相続税がかかります。

死亡保険金・死亡退職金の非課税枠=500万円×法定相続人の数

みなし相続財産として相続税が課税される財産

- 生命保険の死亡保険金

- 死亡退職金

- 定期金に関する権利

- 特別寄与料

みなし相続財産以外にも、被相続人から生前贈与された一定の財産には、相続税が課税されます。

被相続人から生前贈与された財産のうち相続税がかかるもの

- 被相続人から生前贈与を受け、贈与税の納税猶予の特例の適用を受けていた農地

- 被相続人から生前贈与を受け、贈与税の納税猶予の特例の適用を受けていた非上場株式

- 被相続人から生前贈与を受け、贈与税の納税猶予の特例の適用を受けていた事業用資産

- 教育資金の一括贈与による贈与税の非課税措置の適用を受けた管理残額

(死亡日に受贈者が23歳未満である一定の場合などを除く)- 結婚・子育て資金の一括贈与により贈与税の非課税の適用を受けた管理残額

- 被相続人から暦年贈与により財産を取得し、加算期間に該当する財産

- 被相続人から相続時精算課税制度により取得した財産(贈与税の基礎控除部分を除く)

など

ただし、被相続人から相続した財産であっても、次の通り相続税がかからない財産もあります。

前述の通り、相続人は被相続人の義務をも承継します。被相続人の借金などの債務がそれに当たります。

債務は、マイナスの財産として、現金や不動産の評価額などの各相続人が取得した遺産の額から差し引くことができます。

また、被相続人のために執り行った葬式費用なども、各相続人が取得した遺産額から差し引くことができます。

100万円の遺産には、相続税はかかりません。

しかし、相続財産に含めなければならない財産を考慮せずに申告をしなければ、税務署は許してくれません。

また、相続税の申告・納税は、相続開始を知った日の翌日から10カ月以内と時間が限られており、遺産の中には評価が難しい財産が含まれることがあります。

相続税申告に不安をお持ちの方は、相続税に強い税理士に一度相談することをお勧めします。