[図説]暦年課税制度の贈与税申告書の書き方

自分以外の人から財産を譲り受け、贈与税の申告が必要となった場合には、期限内に所轄税務署へ贈与税申告書を提出しなければ…[続きを読む]

贈与には、1年間に贈与された財産の額から基礎控除110万円を差し引いた残額について贈与税が発生します。

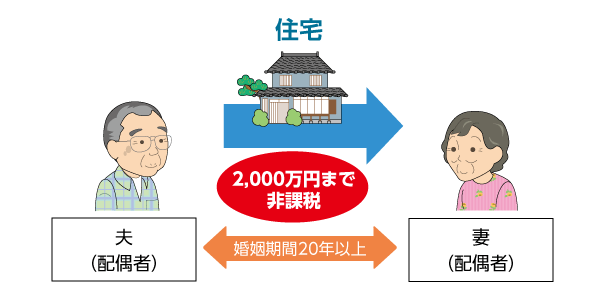

この基礎控除110万円とは別に、一定要件を満たす夫婦間で行われた居住用不動産またはそれを取得するための金銭の贈与については、2,000万円まで非課税となる「贈与税の配偶者控除」という制度があります。

ここでは、この「贈与税の配偶者控除」について解説します。

正式名称を「夫婦の間で居住用の不動産を贈与したときの配偶者控除」といい、一般には「贈与税の配偶者控除」と呼ばれており、「おしどり贈与」と呼ばれることもあります。

夫婦は、長年協力しながら共に財産を築いていきます。その最たる財産が住宅であり、それを配偶者に贈与したからといって他の贈与と同じように課税することは社会通念上、疑問が残ります。

そこで、住宅の夫婦間贈与における税負担を軽減するために2,000万円の非課税枠が設けられています。

贈与税の配偶者控除は、以下の要件をすべて満たした場合にのみ適用を受けることができます。

ここで言う婚姻とは、婚姻届を提出した、法的な婚姻関係を指します。したがって、離婚した場合や、内縁関係には適用を受けることはできません。ただし、離婚が決まっていても、離婚日以前に贈与が済んでいる場合には、適用を受けることが可能です。

また、一度、贈与税の配偶者控除を受けても、離婚後に別の配偶者と再婚して、婚姻期間20年以上になれば、再度適用することができます。

居住用不動産とは、自宅など配偶者が居住するための家屋や土地を指します。配偶者が居住する不動産や、不動産を購入するための金銭の贈与の場合に、適用が受けられるということです。

土地のみ、家屋のみの贈与だけで適用は受けられます。ただし、土地のみの贈与の場合、家屋は、贈与を受ける本人や配偶者、贈与を受けた本人と同居する親族が所有権を有する必要があります。

贈与税の申告期限である、贈与を受けた翌年の3月15日以降、贈与を受けた不動産や、贈与を受けた金銭で建てた不動産に居住し、その後も引き続き居住する予定がなければ適用を受けることができません。

ただし、贈与を受けた時点では、全く予想できなかった理由による場合は、除きます。

贈与税の配偶者控除は、20年以上連れ添った配偶者から1度だけ適用を受けることができます。

贈与税の配偶者控除の適用を受けるには、贈与税の申告書を提出しなければなりません。そこで、贈与税の配偶者控除に必要な申告手続きについて解説します。

贈与があった年の翌年2月1日から3月15日までに提出しなければなりません。

適用要件である贈与税申告書の提出は期限後の申告も含まれるので、期限内申告書の提出期限である贈与があった年の翌年3月15日を過ぎても、期限後に、申告書を提出することで適用を受けることが可能です。

申告先は、贈与を受けた受贈者が住む住所地を管轄する税務署になります。

贈与税の配偶者控除の適用を受けるには、申告書に以下の必要書類を添付することになります。

贈与税の申告書の様式は、税務署で配布しており、国税庁のホームページからダウンロードすることも可能です。

毎年、様式が少しずつ変わりますので、必ず最新の年度の様式を利用ください。

【参考サイト】令和2年分贈与税の申告書等の様式一覧|国税庁

また、贈与税の申告書の書き方については、次の関連記事を是非お読みください。

国税庁では、以下リンクの2枚目に、贈与税の配偶者控除が利用できるかどうかを簡単に確認できるチェックシートを用意しています。

9つの質問に答えるだけで、贈与税の配偶者控除が適用可能かを知ることができます。

【参考サイト】国税庁:贈与税の配偶者控除の特例のチェックシート

贈与税の配偶者控除は非常にメリットの大きい制度です。

具体的にどのようなメリットがあるのでしょうか。

相続税を計算する際には、被相続人が行った死亡前3年以内の贈与については相続税の課税価格に加算させなければなりません。これを「生前贈与加算」といいます。

しかし例外的に、贈与税の配偶者控除を受けた財産ついては生前贈与加算の対象外となっており、生前に自宅を配偶者に対して贈与することにより相続財産を減らすことで、相続税対策とすることができます。

ただし、相続税には、基礎控除や、「相続税の配偶者の税額軽減」といった控除、被相続人が居住していた宅地について、330㎡を限度に相続税評価額の80%を減額できる「小規模宅地等の特例」という制度もあり、二次相続まで含め、様々な条件の下で慎重に検討する必要があります。

通常、土地や建物などの財産を譲渡し利益が発生した場合には譲渡所得税がかかります。

しかしマイホームに係る売却益について一定要件を満たす場合には、最高3,000万円まで所得税がかからない、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」という制度があります。

この特例は、夫婦それぞれが適用を受けることができ、自宅を夫婦共有名義としている場合には最高6,000万円まで非課税とすることが可能になります。

贈与税の基礎控除である110万円と贈与税の配偶者控除2,000万円は、ダブルで適用を受けることができ、合計2,110万円まで贈与税がかかりません。

2019年の民法改正によって、贈与税の配偶者控除により贈与を受けた不動産については、「特別受益の持ち戻し」から免除されることになりました。

特別受益とは、被相続人から特定の相続人に対して生前贈与や遺贈が行われたために、その相続人が受けた特別の利益のことを指します。民法では、相続人間の公平を図るため、その特別の利益を相続財産に加算して法定相続分を計算することになります。この特別受益を相続財産に組み入れることを「持ち戻し」と言います。

贈与税の配偶者控除によって受けた不動産は、この「特別受益の持ち戻し」を受けずに済むというメリットがあります。

しかし、贈与税の配偶者控除には、少なからずデメリットも存在します。適用を検討する際には必ず確認しましょう。

贈与税の配偶者控除は同一の配偶者に対して一生に一度だけしか適用を受けることができません。

もし、贈与額が2,000万円に満たなかったとしても残額を繰越したりすることはできず、適用を受けるタイミングには注意が必要です。

2,000万円の非課税対象となるのは、居住用不動産とそれを購入するための資金に限定されています。

贈与税は2,110万円まで非課税となりますが、自宅の名義変更には、次の通りの費用がかかります。

| 贈与 | (参考)相続 | |

|---|---|---|

| 不動産取得税 | 固定資産税評価額の3% | 非課税 |

| 登録免許税 | 固定資産税評価額の2% | 0.4% |

| 登記費用 | 不動産登記を司法書士などに依頼した場合には、 その費用が必要になってきます。 | |

受贈者である配偶者が死亡した場合、贈与したはずの不動産が贈与者であるもう一方の配偶者に戻ってきてしまい、相続財産が増え、結局、相続税が増額する可能性があります。登録免許税などの費用も無駄になってしまいます。

子や父母、兄弟姉妹といった相続人がいれば、贈与税の配偶者控除を利用した贈与が無駄にならない可能性もありますが、相続はいつ、どういった形で発生するか誰にもわかりません。

綿密に様々なケースをシミュレーションしておくべきでしょう。

不動産の承継には、相続税までを考慮した様々なシミュレーションをしたうえで、綿密な節税対策が必要になります。

贈与税の配偶者控除を上手く利用できるかどうかも、贈与税だけではく、相続税までをトータルで考えなければなりません。

是非、一度、相続税に強い税理士に相談してみてはいかがでしょうか。