[図説]暦年課税制度の贈与税申告書の書き方

自分以外の人から財産を譲り受け、贈与税の申告が必要となった場合には、期限内に所轄税務署へ贈与税申告書を提出しなければなりません。

ここでは贈与の種類と、暦年課税制度による最新の申告書の書き方を基本から分かりやすく解説していきます。

1.贈与の種類

1-1.課税制度の種類

贈与税の課税制度には、「暦年課税制度」と「相続時精算課税制度」という2種類の課税制度が設けられており、受贈者の事情に応じて選択するようになっています。

どちらの課税制度を選択するかによって提出する書類の種類も変わってきます。

1-1-1.暦年課税制度とは

暦年課税とは、贈与における一般的な課税方法で、1月1日~12月31日までの間に受贈者が譲り受けた財産総額から、基礎控除額110万円を差し引いた残額に対して課税されます。

この方法を選択した場合において、次のいずれかに該当する受贈者は翌年の3月15日までに申告書を提出する必要があります。

- 納めるべき贈与税額がある

- 納めるべき贈与税額はないが、申告書の提出を要件とした規定の適用を受けた受贈者

【関連】贈与税の申告と納税の方法

1-1-2.相続時精算課税制度とは

相続時精算課税制度とは、原則として60歳以上の両親や祖父母から20歳以上の子や孫に対して財産の贈与をした場合に適用することができる特例制度です。

この適用を受けると、贈与財産総額が2,500万円に達するまで贈与税がかかりません。2,500万円を超えた場合には、超えた部分の金額について一律20%の税率で贈与税が課されます。

この方法を選択した場合には贈与税額の有無にかかわらず、申告書を提出しなければなりません。

1-2.贈与財産の種類

贈与財産には2種類あり、「特例贈与財産」と「一般贈与財産」があります。

どちらに該当するかによって、適用される税率が変わってきます。

1-2-1.特例贈与財産と税率

特例贈与財産とは、贈与があった年の1月1日において20歳以上の子や孫などが、直系尊属である両親や祖父母などから贈与を受けた場合の贈与財産のことをいいます。

これに該当する場合に適用される税率(特例税率)は次の通りです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0 |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

1-2-2.一般贈与財産と税率

一般贈与財産とは、上記の特例贈与財産以外の贈与財産のことをいいます。

例えば、夫婦間、兄弟間、義理の両親からの贈与などの直系尊属以外からの贈与や、未成年の子や孫への贈与のように20歳未満への贈与が挙げられます。

これに該当する場合に適用される税率(一般税率)は次の通りです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0 |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

2.贈与税申告書の書き方

贈与税申告書として提出する書類は、どのような申告をするのかによって変わってきます。今回は暦年課税制度に焦点を当てて解説していきます。

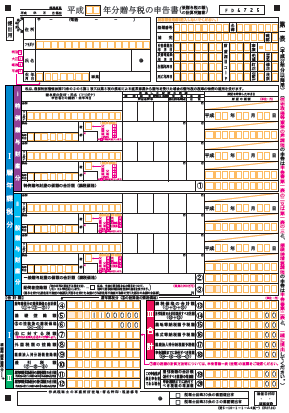

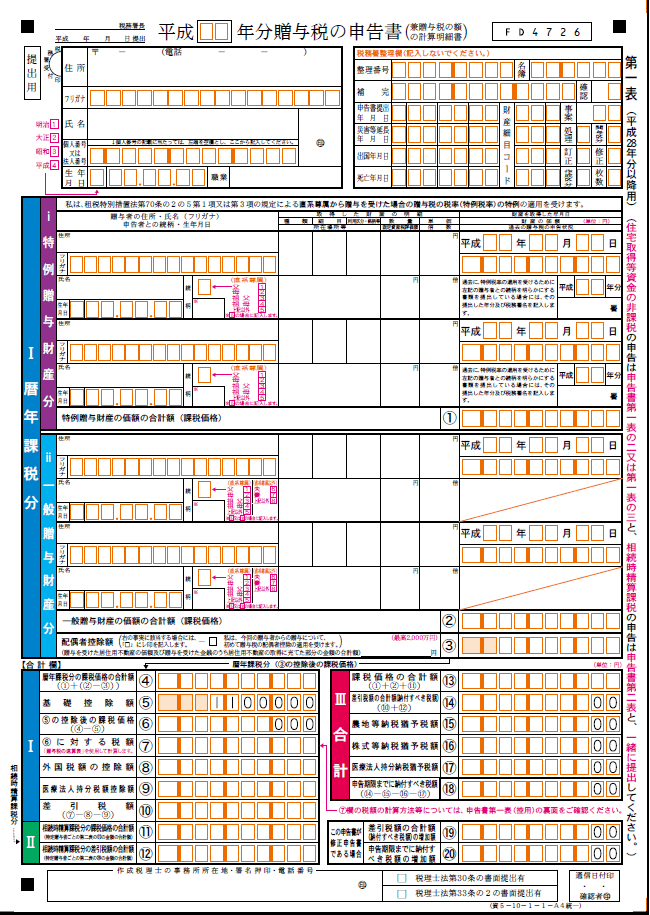

暦年課税制度でのみ申告する人が提出する申告書は、「申告書第1表(兼贈与税の額の計算明細書)(平成28年分以降用)」だけです。

この申告書第1表は、贈与税の申告をする場合には贈与の種類にかかわらず必ず提出しなければならない書類です。

様式はこちらから入手することができます。

https://www.nta.go.jp/tetsuzuki/shinkoku/zoyo/yoshiki2017/pdf/01.pdf

なお、相続時精算課税制度を利用の場合の申告は下記で説明しています。

【関連】相続時精算課税制度を利用した贈与税申告書の書き方

2-1.受贈者の情報について

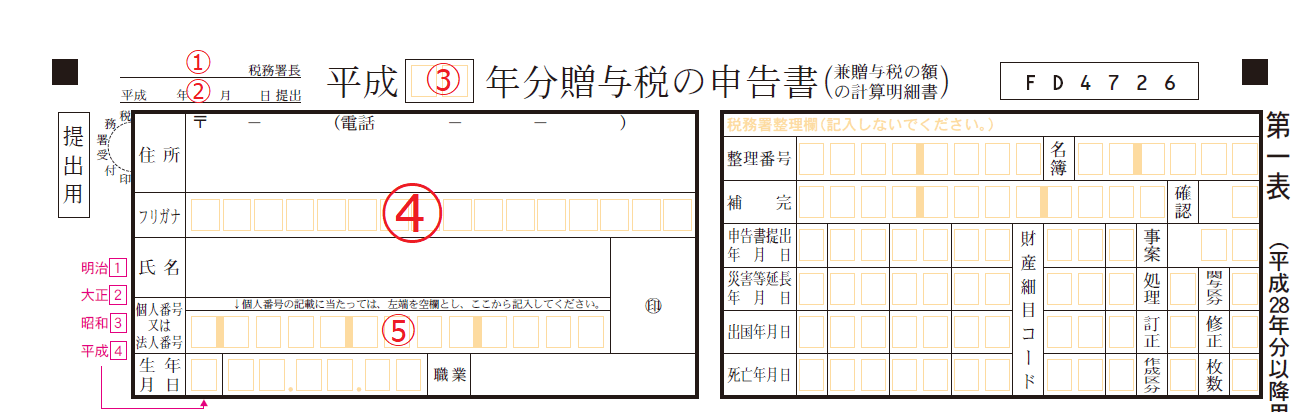

①受贈者の住所地を管轄する税務署名を記入します。

②申告書を提出する年月日を記入します。作成中はとりあえず空けておいて、税務署へ提出する日に記入すると間違いがありません。

③申告する年の数字を記入します。基本的には前年になります。

④受贈者の住所、氏名、フリガナ、生年月日、職業を記入します。押印はシャチハタ以外の認印で大丈夫です。実印である必要はありません。

⑤受贈者のマイナンバーを記入します。

マイナンバーが記載された申告書を提出する場合には、税務署において本人確認が行われるようになりました。次のいずれかの提示またはコピーの添付が必要です。

- マイナンバーカードを持っている人…マイナンバーカード

- マイナンバーカードを持っていない人…マイナンバーを確認できる書類(通知カードなど)、身元確認書類(運転免許証など)

右の税務署整理欄は、税務署が記入する欄になりますので何も記入しません。

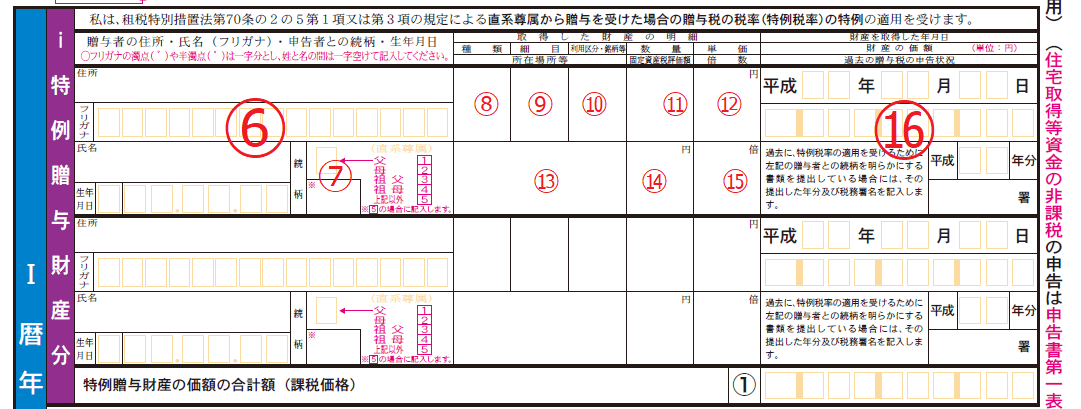

2-2.贈与者と贈与財産の情報について

贈与財産の種類に応じて「ⅰ特例贈与財産分」または「ⅱ一般贈与財産分」に、贈与者と贈与財産情報を記入します。

続柄と配偶者控除の欄だけ異なりますが、ほぼ共通の記入内容です。

⑥贈与者の住所、氏名、フリガナ、生年月日を記入します。

⑦受贈者からみた贈与者の続柄に該当する数字を記入します。ここに「5」の上記以外と記入した場合には、※欄に具体的な続柄を記入します。

⑧⑨⑩各財産の種類と細目に応じた利用区分・銘柄等を記入します。

どのような財産がどのように分類されているかについては、国税庁が公表している各年度分の「贈与税の申告のしかた」に記載されているこちらのページをご参照ください。

【外部サイト】贈与税の申告のしかた:取得した財産、細目、利用区分・銘柄等の書き方

⑪面積や株数などを記入します。

⑫1㎡や1株当たりなど、その財産の1単位当たりの価額を記入します

⑬各財産の所在場所等を記入します。

次の財産については、それぞれ次の事項を記入します。

| 財産名 | 記入事項 |

|---|---|

| 売掛金 | 相手方の住所又は所在地及び氏名又は名称 |

| 船舶・自動車 | 登録機関の名称及び登録番号 |

| 有価証券 | 発行法人の所在地及び名称 |

| 預貯金等 | 預金、貯金、金銭信託については預入先店舗などの所在地及び名称 |

| 生命保険金 | 支払保険会社の所在地及び名称 |

| その他の債権 | 債務者の住所又は所在地及び氏名又は名称 |

⑭財産が土地や家屋である場合には、固定資産税評価額を記入します。

固定資産税評価額はその土地や家屋の評価額を示しており、固定資産税納税通知書、固定資産課税台帳、固定資産評価証明書で金額を確認することができます。

⑮財産が土地や家屋である場合には、固定資産税評価額に掛ける一定の倍率を記入します。

⑯贈与を受けた年月日及び贈与を受けた財産の価額を記入します。

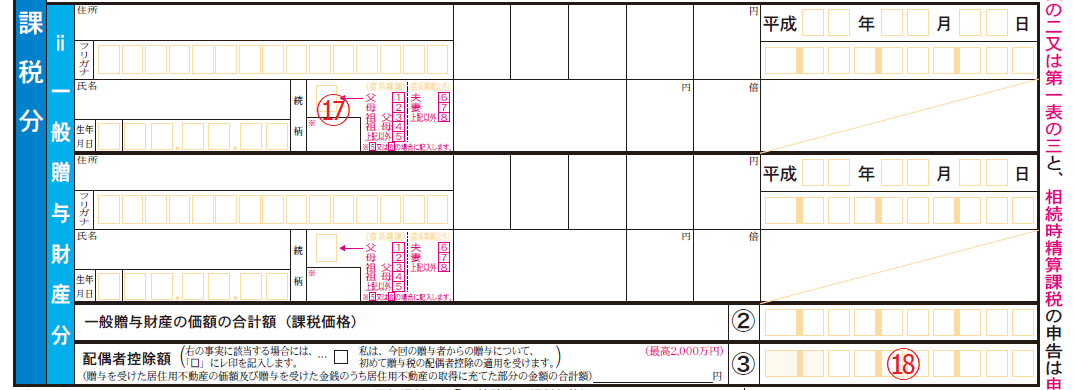

⑰受贈者からみた贈与者の続柄に該当する数字を記入します。

ここは特例贈与財産と少し異なり、続柄の選択肢が3つ増えています。「5」または「8」の上記以外と記入した場合には、※欄に具体的な続柄を記入します。

⑱配偶者控除(※)の適用を受ける場合には、その適用金額を記入します。

※配偶者控除とは、一定の適用要件を満たす場合には、その夫婦間における居住用不動産またはそれを取得するための金銭の贈与については、2,000万円まで非課税とすることができる制度です。

正式名称を「夫婦の間で居住用の不動産を贈与したときの配偶者控除」といい、一般的には省略して「贈与税の配偶者控除」と呼ばれます。

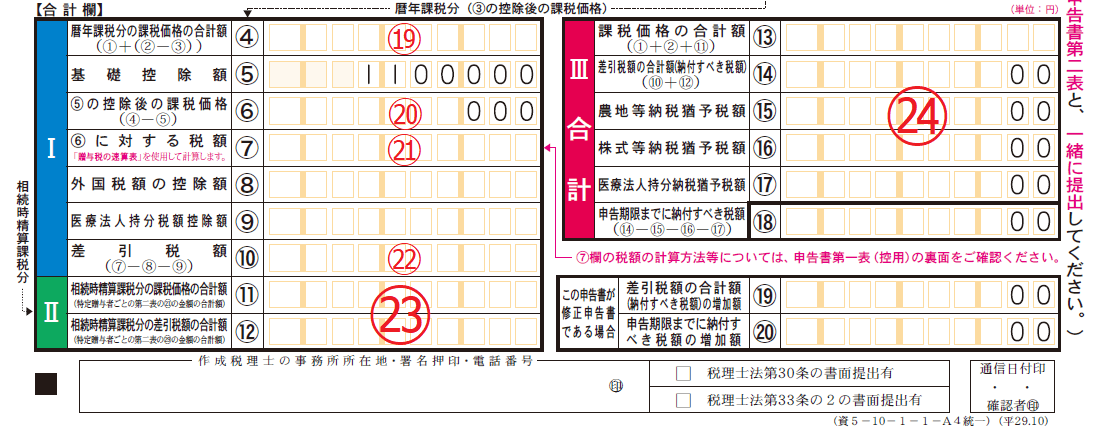

2-3.贈与税額の計算

⑲上記の特定贈与財産の価額の合計額(課税価格)と、一般贈与財産の価額の合計額(課税価格)から配偶者控除額を差しい引いた金額の合計額を記入します。

⑳⑲から基礎控除額110万円を差し引いた金額を記入します。ここで千円未満を切り捨てます。

㉑贈与税の速算表を使って⑳に対する贈与税を計算します。

上記で解説した通り、特定贈与財産と一般贈与財産では課される税率が異なります。

どちらか片方だけの申告であれば難しくありませんが、どちらもある場合には計算が少々複雑になります。次で具体例を用いて解説しますのでご確認ください。

㉒外国税額控除、医療法人持分税額控除の適用がある場合には、⑳で算出した贈与税額から差し引きます。

㉓この欄は相続時精算課税制度の適用がある場合に記載する欄ですので、今回は関係ありません。

㉔暦年課税制度と相続時精算課税制度によって計算された金額の合計を、それぞれ記入します。

2-3-1.一般贈与財産用の計算

例えば、次のような贈与の場合に、この計算方法となります。

- 直系尊属以外の親族(夫、夫の父や兄弟など)や他人から贈与を受けた場合

- 直系尊属から贈与を受けたが、受贈者の年齢が財産の贈与を受けた年の1月1日現在において20歳未満の者の場合(20歳未満の子や孫の場合)

具体例:贈与財産の価額が500万円の場合(「一般税率」を使用します。)

500万円-110万円=390万円 基礎控除後の課税価格

390万円×20%-25万円=53万円 贈与税額の計算

2-3-2.特例贈与財産の計算

例えば、財産の贈与を受けた年の1月1日現在において20歳以上の子や孫が父母又は祖父母から贈与を受けた場合に、この計算方法となります。

具体例:贈与財産の価額が500万円の場合(「特例税率」を使用します。)

500万円-110万円=390万円 基礎控除後の課税価格

390万円×15%-10万円=48.5万円 贈与税額の計算

2-3-3.一般贈与財産用と特例贈与財産用の両方の計算が必要な場合

例えば、20歳以上の方が、配偶者と自分の両親の両方から贈与を受けた場合などに、この計算となります。

この場合には、次のとおり計算します。

①全ての財産を「一般税率」で計算した税額に占める「一般贈与財産」の割合に応じた税額を計算します。

②全ての財産を「特例税率」で計算した税額に占める「特例贈与財産」の割合に応じた税額を計算します。

③納付すべき贈与税額は、①と②の合計額です。

具体例:一般贈与財産が100万円、特例贈与財産が400万円の場合の計算

①この場合、まず、合計価額500万円を基に次のように計算します。

(全ての贈与財産を「一般贈与財産」として税額計算)

500万円-110万円=390万円

390万円×20%-25万円=53万円

(上記の税額のうち、一般贈与財産に対応する税額(一般税率)の計算)

53万円×100万円/(100万円+400万円)=10.6万円…①

次に「特例贈与財産」の部分の税額計算を行います。

②この場合も、まず、合計価額500万円を基に次のように計算します。

(全ての贈与財産を「特例贈与財産」として税額計算)

500万円-110万円=390万円

390万円×15%-10万円=48.5万円

(上記の税額のうち、特例贈与財産に対応する税額(特例税率)の計算)

48.5万円×400万円/(100万円+400万円)=38.8万円…②

(贈与税額の計算)

③贈与税額=①一般贈与財産の税額+②特例贈与財産の税額

上記の場合①10.6万円+②38.8万円=49.4万円…贈与税額

【出典】国税庁:No.4408 贈与税の計算と税率(暦年課税)