贈与税の申告と納税の方法

皆さんは人から贈与を受けたときに確定申告をしていますか?

贈与税は年間110万円の基礎控除があるため、これ以下の贈与であれば申告の必要はありませんが、少しでも上回る場合は自ら確定申告によって納税しなければなりません。

目次

1.贈与税の申告は誰がどこにするの?

贈与税は贈与を受けた人が、その人の住所地を管轄する税務署に申告書を提出して納税する必要があります。ときどき贈与した人の住所地で納税しようとする人がいますので注意しましょう。

また、税務署に行く時間が無い場合は郵便又は信書便で郵送することも可能です。通信日付印により表示された日が提出日になります。

最近では、インターネットを利用してもできます(電子申告)。国税庁作成の「確定申告書等作成コーナー」で贈与税の申告が可能ですので、ネットが得意な方はこちらを試してみて下さい。

ただし、インターネットで申告するには、電子証明書が必要ですので、事前に電子証明書を取得してください。電子証明書にはいくつかの種類がありますが、個人が利用する場合は、市区町村が発行する「個人番号カード(マイナンバーカード)」がお勧めです。自分が住んでいる市区町村で手続きすれば無料で発行してくれます。マイナンバーが施行される前には、「住民基本台帳カード」がありました。現在は発行していませんが、すでにお持ちの方は引き続き利用可能です。

詳しくは最寄りの税務署に必ずご確認ください。

2.申告期限はいつまで?

贈与税の申告は1年分まとめて翌年の2月1日〜3月15日の間に行ないます(年によって若干変わる場合があります)。

なお、相続税と同じように贈与税も申告と納税の期限が同じですので、翌年の3月15日までに一括で納税しなければなりません。相続税の場合は納税資金を準備できていないときに相続が発生してしまうと非常に大変ですが、贈与税の場合は贈与する時期をコントロールできますので、納税資金に困ることはないでしょう。

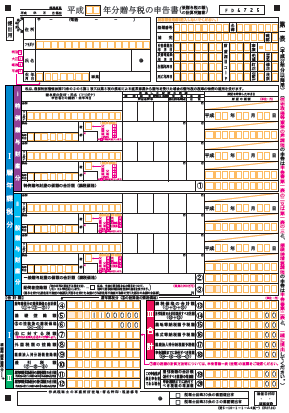

3.申告で提出する書類について

贈与税の申告書には主に、第一表、第一表の二、第二表があり、その人の状況によって使用するものが異なります。

| 通常の暦年課税の場合 | 第一表 |

|---|---|

| 相続時精算課税制度を利用している場合 | 第一表、第二表 |

| 暦年課税と相続時精算課税の両方に該当する場合 | 第一表、第二表 |

| 暦年課税と住宅取得資金の非課税に該当する場合 | 第一表、第一表の二 |

| 相続時精算課税制度と住宅取得資金の非課税に該当する場合 | 第一表、第一表の二、第二表 |

第一表の二:住宅取得等資金の非課税の計算明細書(贈与者が3人以上の場合は複数枚)

第二表:相続時精算課税の計算明細書(贈与者の人数分)

申告書の書き方については、下記を参照ください。

【関連】[図説]暦年課税制度の贈与税申告書の書き方

【関連】[図説]相続時精算課税制度を利用した贈与税申告書の書き方

ちなみに、次の2つの非課税制度については、それぞれ金融機関を通して非課税申告書を提出しますが、通常の贈与税の申告は必要ありません。

- 教育資金の非課税

- 結婚、子育て資金の非課税

4.申告書に必要な添付書類

贈与税の申告の際に添付する必要書類は、適用しようとする控除制度によって異なります。

1:配偶者控除の特例を適用する場合

・受贈者の戸籍の附票の写し

・控除の対象となる居住用不動産の登記事項証明書

・受贈者の住民票の写し

2:相続時精算課税制度を利用している場合

・受贈者の戸籍の附票の写し

・贈与者の住民票の写し

・贈与者の戸籍の附票の写し

3:住宅取得資金の非課税を適用する場合

・適用する住宅に関係する書類(工事請負契約書、売買契約書などの写し、登記事項証明書、耐震基準適合証明書、建築物の耐震改修の計画の認定申請書の写し)

・受贈者の住民票の写し

・源泉徴収票など

5.贈与税の納税(納付)

贈与税の納税期限も申告期限と同じ3月15日ですので、申告だけして納付を忘れないようにご注意ください。納税が送れると延滞税が発生します。

納付方法としては、基本的には、現金で金融機関の窓口または受贈者が住んでいる地域の税務署の納税窓口で納付します。

その他、インターネットバンキングのペイジーを利用して納付することができます。

ダイレクト納付といって、事前に税務署に届け出をしておけば、電子申告後、届出をした預貯金口座からの振替で納付することもできます。

なお、2017年からクレジットカードで納税可能になりました。

【関連】相続税や所得税がクレジットカードで納税可能に!

6.贈与税申告の注意点

贈与税の申告は、現金のみの贈与であれば受け取った現金を正直に申告書に記入すれば特段難しくはありません。問題なのは土地や建物などの不動産の贈与を受けた場合です。

これは相続税においても同じですが、不動産はその価格を金額に換算して評価しなければならないため注意が必要です。

贈与を受けた財産が土地であり、かつ、地目が宅地で、路線価が決められている地域のものであれば、初心者でもなんとか計算が可能ですが、それ以外の土地や建物などは不慣れな人が評価額を計算すると、実際よりも高い評価額で過大申告してしまう恐れがあります。

そのため、贈与の際に不動産や有価証券が含まれている場合は、できる限り税理士に依頼することをおすすめします。