タワーマンションの固定資産税改正は相続評価額に影響するのか? | 相続税理士相談Cafe

首都圏を中心に人気の衰えないタワーマンションですが、2017年の税制改正により高層階の固定資産税を増税し、低層階を減…[続きを読む]

最近は三大都市圏を中心にタワーマンション(超高層マンション)の建設ラッシュです。タワーマンションの定義はありませんが、建築基準法第20条では高さ60mを超える建築物に対して特別な安全基準を定めており、階数にしてだいたい20階以上のマンションがタワーマンションと一般的に認識されています。

タワーマンションは景色が良い、セキュリティ面で安心、各種サービスがあるなど、通常のマンションと比較して住み心地が違いますが、税金の観点からは、相続税節税ができると期待されています。

ただし、タワーマンションを利用した行き過ぎた節税行為に対して、国税庁からは「待った」の声も掛けられています。節税と課税の合間に揺れるタワーマンションですが、その節税のポイントおよび注意点について見ていくこととします。

タワーマンション節税とはタワーマンションの特徴を有効活用した相続税節税策のことを言います。タワーマンションには下記のような特徴があります。

順を追って詳しく説明します。タワーマンションの購入が相続税の節税になる理由は、マンションの相続税評価額の計算方法にあります。マンションでは土地部分と建物部分に分けて評価額を計算します。

まず、土地については、全敷地の評価額にその部屋の持分割合を掛けて計算します。マンションの階数が増えるほど、部屋数が増え1戸あたりの持分割合は小さくなり、1戸当たりの土地の評価額も安くなります。通常、持分割合は専有面積の比で決まり、階数、位置、部屋の向き、間取り、内層、調度品等は一切関係ありません。

また、マンションの建物部分については、原則として全体の評価額に対する専有面積の比で計算されます。こちらも、階数、位置等は全く関係ありません。

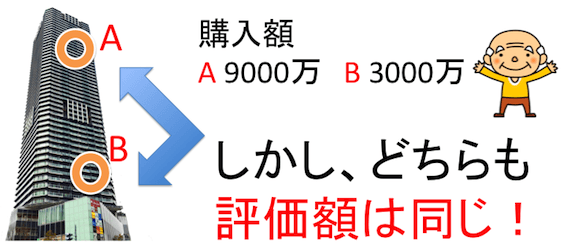

よって、40階でも2階でも床面積が同じであれば、土地部分も建物部分も評価額は同じ金額となります。

タワーマンションは低階層よりも高階層のほうが売買価格が高くなりますので、高階層では、実際の建物の時価と相続税評価額との間に大きく乖離(かいり)が生じることになります。

その乖離は高層かつ高額の分譲金額であればあるほど大きくなり、この乖離を利用することで、相続税の節税につながります。

9000万で購入した高層階の部屋でも、3000万円で購入した低層階の部屋でも評価額は同じです。

また、同じ階層でも東向き、南向き、南東角に位置する部屋のほうが日照・眺望が良く価格が高くなりますが、相続税評価額にはこれらの付加価値も一切考慮されません。

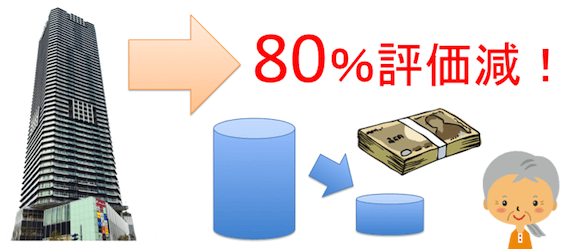

よって、高層階の条件の良い部屋を購入すれば、購入価格に対して相続時の不動産評価額が驚くほど低くなるのです。うまくいけば、現金で所有しているより80%近く評価額が低くなると言われています。

つまり、1億で購入したマンションの評価額が2000万円になるのです。仮に、1億円の現金を相続する場合、その1億円のまま税率がかかってきます。しかし、80%評価減になれば、マンション評価額の2000万円だけにしか相続税がかかりません。相続人が子2人の家庭で、2億円の遺産のうち1億円を事前にタワーマンション購入に当てていたとすると、合計資産は1.2億円の評価額となり、約2000万円、節税できる計算になります。

タワーマンション節税は絶大な節税効果を発揮する方法なのです。

タワーマンション節税は、全ての人に対して有効な手段ではありません。有効な人は、ある程度の規模の資産を持っている人であり、「相続財産が1億5,000万円~5億円」の被相続人が実施することで高い効果を発揮することができます。なぜなら「相続財産が1億5,000万円~5億円」の人は、ちょうどタワーマンションを購入できるくらいのお金はあるが、自分でマンション建設をするほどの資金は借り入れをしない限り持ち合わせていないからです。特に、現預金や金融資産の比率が高いほど大きな効果を発揮します。

あるタワーマンションの事例です。

40階/南向き70㎡/販売価格1億円、20階/北向き70㎡/販売価格8,000万円、2階/東向き70㎡/販売価格6,000万円の3つの物件があったとします。

これらの3タイプの部屋は販売価格は大きく異なりますが、相続税評価額は同じになります。

都心で1億円で販売されている70㎡の高層階マンションの相続税評価額は、3,000万円程度になります。

よって、現金で保有する場合と比較し、タワーマンションの場合、約70%も評価を下げることができます。

仮に、相続人が子2人で配偶者なし、相続財産が預金で2億円あった場合、現金2億円をそのまま相続すると相続税額は3,340万円になります。

一方、被相続人の生前に、上記の40階/南向き70㎡/販売価格1億円のタワーマンションを購入したとすると、相続財産の評価額の合計は、現金1億円+マンション3000万円=1.3億円ですので、相続税額は1,360万円になります。その差は、1,980万円にも相当します。

【参考】相続税の計算シミュレーション

このタワーマンションを貸家にした場合には、相続税評価額は、建物部分については30%、土地部分については約20%程度、さらに引き下げることができます。

また、一定の条件を満たせば小規模宅地(貸付事業用宅地)の特例も適用でき、現金の所有の場合に比べて、最大80%まで相続税評価を下げることもできます。

詳細は下記をご覧ください。

【参考】宅地・家屋の分類と評価

【参考】小規模宅地等の特例

タワーマンション節税は有効な相続税節税手段の一つですが、近年、国税庁はこれを租税回避行為として課税強化をする方針を出しました。間違った節税方法は否認され、相続税を課税されるだけでなく、修正申告することによる追徴課税も受けますので注意が必要です。

租税回避行為とは脱税行為ではないにせよ、節税行為としては認めることができない行為のことを言います。

ここで、脱税行為とは各種税法によって規定されたルールに背く行為のことであり、発覚すれば多額のペナルティを課せられるほか、悪質であれば刑事告訴されます。例えば資産隠しや虚偽申告などが挙げられます。

一方、節税行為とは、市場の仕組みや特例等を使って合法的に納税額を少なくすることです。ただし、それが明らかに課税を免れるため目的で行われた行為である場合は租税回避行為と認定され、節税行為としては不適当であると判断されます。いわゆるグレーゾーンに相当するものが多く、節税行為なのか租税回避行為なのかは、その都度、各税務署により判断されることになります。

2015年11月、国税庁は「財産評価基本通達」を基に、タワーマンション節税が「行きすぎた節税行為」になっていないか調査するように税務署に指示を出しました。その結果、タワーマンション節税が否認されるケースも出てきています。

また、総務省と国税庁は過度なタワーマンション節税を防止するため、高層階ほど評価額を引き上げる仕組みを採用するように取り組み始めました。現在、長引く不況の中でも高所得者層が増え一部の富裕層に富が集中していることが大きな問題となっています。富裕層だけが課税を免れ得をすることは当然許されませんし、税収をあげたくてもなかなかあげられない政府にとっては、富裕層への課税は恰好の的となるのです。

タワーマンション節税で租税回避行為として判断される行為は「過度な節税策」「あからさまな節税策」である場合です。たとえば、被相続人が亡くなる直前にタワーマンションを購入して低い評価額で相続税申告後、すぐに時価で売却するケースです。タワーマンションを購入したのは居住・賃貸するためではなく、単純に相続税を免れるための行為とみなされるからです。

したがって、客観的に見て過度な節税でないと判断されれば、租税回避行為として見なされません。

ただし、この租税回避行為は「グレーゾーン」の話であり、明確な基準はありません。タワーマンションをどのくらい前から取得しておけばいいのか、また相続後にどのくらい経てば売却して良いのかなどの正しい判断基準はありません。

なんとしてでも課税したい税務署側と、少しでも節税したい納税者側のぶつかり合いともいえるでしょう。この場合、税法についての素人が税務署と対等に太刀打ちすることはできませんので、相続税に強い税理士にお願いして、自分の主張をしっかりと通してもらうことが重要です。

タワーマンション節税はもう役に立たないという論調がありますが、過度な節税策でなければ、今でも十分に有効な節税方法です。

購入するべき物件、また租税回避行為とみなされないための、タワーマンションを購入するためのポイントについて確認します。

タワーマンション相続直前に購入して、相続税申告後すぐに売却することは、かつては有効でしたが、今後は租税回避行為とみなされてできませんので、一度購入したら、少なくとも数年間は所有することになります。

現在はオリンピック需要もありマンション建築ラッシュでマンション価格も高騰していますが、いつ下落しないとも限りません。世の中の情勢が変化したとしても、なるべく価格が下落しにくいタワーマンションを選ぶことが重要ポイントです。また、現在、価格が高騰しすぎているマンションも価格下落リスクがあります。

マンション価格はマンションのデザイン・設備・耐久性や付属サービスにもよりますが、大部分は立地で決まってしまいます。少子高齢化時代にあって、郊外では人口減で需要が減り価格は一気に下がりますが、都心は需要が保たれ価格が下がりにくいと予測されています。

ただ都心だからといってどこでも良いわけではありません。関東、東海では以前から大地震の危険が予測されていますので、ハザードマップで危険度が高い場所は真っ先に避けるべきです。眺望の良い海沿いは、ひとたび大地震が発生すれば津波や液状化の可能性があるため、やや内陸部のほうが安心です。

東京圏でいえば、東京の新宿・高田馬場エリア、品川・白金台エリア、神奈川の武蔵小杉などが安心感があります。

大阪圏では、豊中・吹田エリア、芦屋市周辺など、また京都の烏丸御池・二条エリアなどが将来的な人気が持続する可能性が高いです。

名古屋では、池下・覚王山エリアなどが価格下落しにくいといわれています。

タワーマンションを購入する場合は、同じ専有面積であれば価格の高い物件を購入したほうが節税効果が高くなります。

そこで、なるべく高層階で、南向き・南東角の眺望の良い部屋を購入するのが良いです。将来的に売却・賃貸するにしても、そのような部屋は買い手や借り主が見つかりやすいです。

相続税節税策としてタワーマンションを購入するのであれば、なるべく早めに購入しておくべきです。購入日と相続開始日が近いほど、租税回避行為として見られる可能性が高まるからです。

では、具体的にどのくらい前に購入しておけば良いのでしょうか?

明確な基準はありませんが、参考として、相続財産の判定においては、相続発生前3年以内に贈与された財産は相続財産に加えます(生前贈与加算)。また、事業承継においては、会社が相続発生前3年以内に取得した不動産については時価で評価するという決まりがあります。これらのルールから推測すると、少なくとも3年以上前に購入していれば、租税回避行為とは判定されないものと思われます(ただし、あくまでも推測であることをご了承ください)。

相続後、申告を終えてすぐにタワーマンションを売却すると、租税回避行為とみなされる危険性が高まります。もし売却するのであれば、ある程度経ってから売却するのが望ましいです。

こちらも具体的にどのくらい経過してから売却すれば良いという基準はありませんが、参考として、相続税の税務調査は申告期限より5年以内に行われますので、それを過ぎれば調査で指摘されることはありません。確実に安全をとりたければ、相続発生から5年10ヶ月はみたほうが良いと思われます(ただし、所得隠しなど悪質なケースでは申告期限5年後も指摘される可能性はありますのでご注意ください)。

タワーマンション節税は高い節税効果が期待できる一方で、一歩間違えると租税回避行為とみなされる、リスクの高い節税行為とも言えます。もしタワーマンション節税をするなら、税理士などの専門家と相談をしながら行われることがオススメです。