相続でも所得税の確定申告が必要なケースとは?

この記事では、相続と確定申告について解説していきます。相続した遺産をどのように処分したら、所得税の確定申告が必要にな…[続きを読む]

遺産を相続したとしても相続人の所得となならず、相続税申告をしても、原則として所得税の確定申告は不要です。

ここでは、混同しやすい相続税申告と所得税の確定申告の違いについて詳しく解説します。

なお、相続税が発生しても所得税の確定申告が必要なケースや、相続税と所得税の二重課税についてお知りになりたい方は、ぜひ、次の記事をご一読ください。

目次

相続税は、相続人が相続した遺産に課される税金です。

相続は、被相続人の財産に属した一切の権利や義務を相続人(財産を引き継ぐ人)に包括的に継承する法律効果です。

法律上、相続の一般的効力については、「相続人は、相続開始の時から、被相続人の財産に属した一切の権利や義務を継承する」としており(民法896条)、相続人は、現金や預金、不動産などのプラスの財産だけでなく、借入金などのマイナスの財産も相続し、プラスの財産とマイナスの財産を相殺した残りが相続税の対象となります。

そして、相続した遺産を評価(相続評価)し、その財産の価値に対して税金を課します。

では、相続税は、どのような条件で発生するのでしょうか。

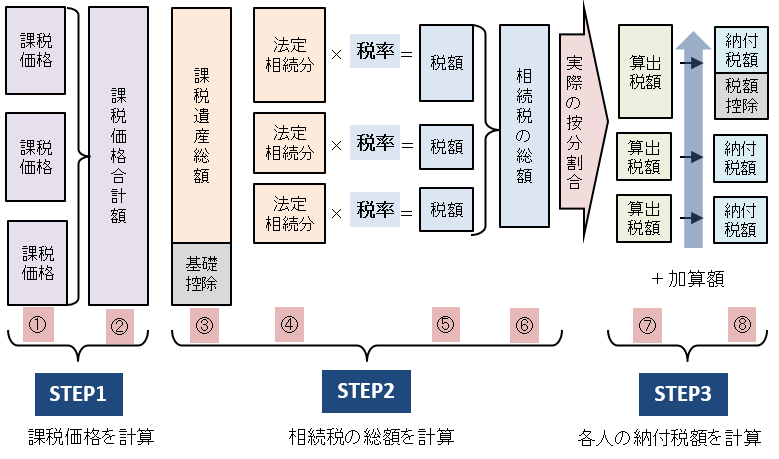

まず、相続は財産を所有している人が死亡したこと(家庭裁判所等の失踪宣告等を含む)により発生します。しかし、相続が発生したからといって、必ずしも相続税が課税されるわけではありません。相続税には「基礎控除」があるからです。

基礎控除は、どんな相続であっても必ず受けることができる控除です。相続税は、被相続人の正味遺産額(課税価格)が基礎控除を超えると発生します。基礎控除額は、次の算式により計算します。

相続税の基礎控除額=3,000万円+600万円×法定相続人の数

例えば、配偶者と子供2人合計3人の法定相続人がいるとすれば、基礎控除額は次の通りです。

相続税の基礎控除額=3,000万円+600万円×法定相続人の数3人=4,800万円

この場合、相続した遺産の額(相続税評価後の金額)が4,800万円を超えると相続税が発生します。

なお、相続税の計算方法について、詳しくは以下の記事をご一読ください。

相続税が課税される場合は、申告書を作成し、税務署に相続税の申告と納税をする必要があります。各種特例の適用を受け、相続税がかからない場合も原則、相続税の申告が必要です。

相続税の申告書は、被相続人の死亡した時の住所地を所轄する税務署に提出します。提出期限は、相続があったことを知った日の翌日から10か月以内で、この期限内に申告し、納税します。

相続税の申告をするためには、財産や相続人の確定、遺産分割協議、相続税の計算など多くのことを行う必要があります。しかも、相続開始から10か月以内に申告をしなければなりません。相続が開始したら、すぐに準備にとりかかる必要があります。

所得税は、個人が1月1日~12月31日までの1年間に得た「利益」について課される税金です。利益を「所得」というため、所得に対して課される税金のことを、所得税と呼びます。

例えば、個人商店なら売上から仕入や経費を差し引いたものが所得(利益)になり、不動産を売却すれば、売却価格から購入価格や売買にかかった費用などを差し引いたものが所得(利益)になり、サラリーマンでは、年間の総収入から総収入から、経費や所得控除を差し引き計算します。

※所得は、収入の種類によって、事業所得や給与所得、譲渡所得など10の種類に分かれます。実際には、それぞれの所得ごとに所得金額の求め方が異なります。

所得税は、原則、納税者の住所地または事業所地等を所轄する税務署に提出します。所得税は、所得のあった翌年の2月16日~3月15日に申告・納付します。

所得税の課税対象でなくても、税金の還付がある場合や赤字を繰り越す場合などにも所得税の申告は必要です。

前述の通り、相続税は、相続人が相続した遺産に課される税金であり、所得税は、利益に対して課される税金です。

相続した遺産には、利益の出る売却などをしない限り、所得が発生せず、所得税の課税対象にはなりません。

あくまで課税の対象が異なるため、相続税を申告した場合に、原則として、重ねて所得税の確定申告をする必要はありません。

相続税は、相続した遺産に対して発生する税金であり、所得税は、所得(利益)に対して発生する税金です。

両者はまったく別の対象に課税される税金で、相続税を申告したからといって、所得税を申告しなければならないわけではありません。

ただし、所得が一定金額以下でない限り、相続人に所得があれば所得税申告が必要となります。

もし、税金について分からないことがあれば、税理士に相談することをおすすめします。

なお、被相続人に準確定申告が必要な場合については、以下の記事をご一読ください。