相続税の計算シミュレーション

家族構成、法定相続人の人数、財産総額を入力すると相続税を計算シミュレーションします。[続きを読む]

MUFG資産形成研究所の2020年の調査によると、親から相続した財産額の平均は3,273万円です*。そのため、5,000万円前後の遺産が相続の対象となる方も多いと推測されます。

そこで、5,000万円の遺産にはいくらの相続税がかかるのか早見表を使い確認した後に、相続税はどのように計算するのかを解説します。

*【出典】「親子の居住地・地域による資産承継の傾向」|MUFG資産形成研究所

目次

最初に、法定相続人別に、基礎控除前の遺産額が5,000万円前後にかかる相続税の総額を確認してみます。

当サイトは、法定相続人の情報と、遺産の総額を入力するだけで相続税がいくらかかるか簡単にわかる「相続税計算シミュレーション」を搭載しています。ぜひ、ご活用ください。

なお、表記の額は、100円未満を切り捨てています。

| 基礎控除前の遺産額 | 配偶者+子供1人 | 配偶者+子供2人 | 配偶者+子供3人 |

|---|---|---|---|

| 5,000万円 | 40万円 | 10万円 | 0円 |

| 5,500万円 | 65万円 | 35万円 | 5万円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 |

| 基礎控除前の遺産額 | 子供1人 | 子供2人 | 子供3人 |

|---|---|---|---|

| 4,000万円 | 40万円 | 0円 | 0円 |

| 5,000万円 | 160万円 | 80万円 | 20万円 |

| 5,500万円 | 235万円 | 130万円 | 70万円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 |

| 基礎控除前の遺産額 | 配偶者+父母のどちらかが健在 | 配偶者+父母どちらも健在 |

|---|---|---|

| 5,000万円 | 26.67万円 | 6.67万円 |

| 5,500万円 | 43.33万円 | 23.33万円 |

| 6,000万円 | 63.33万円 | 40万円 |

| 基礎控除前の遺産額 | 配偶者+兄弟姉妹1人 | 配偶者+兄弟姉妹2人 | 配偶者+兄弟姉妹3人 |

|---|---|---|---|

| 5,000万円 | 20万円 | 5万円 | 0円 |

| 5,500万円 | 32.5万円 | 17.5万円 | 2.5万円 |

| 6,000万円 | 49.37万円 | 30万円 | 15万円 |

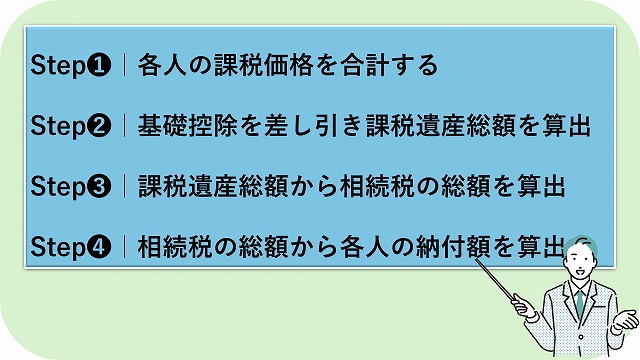

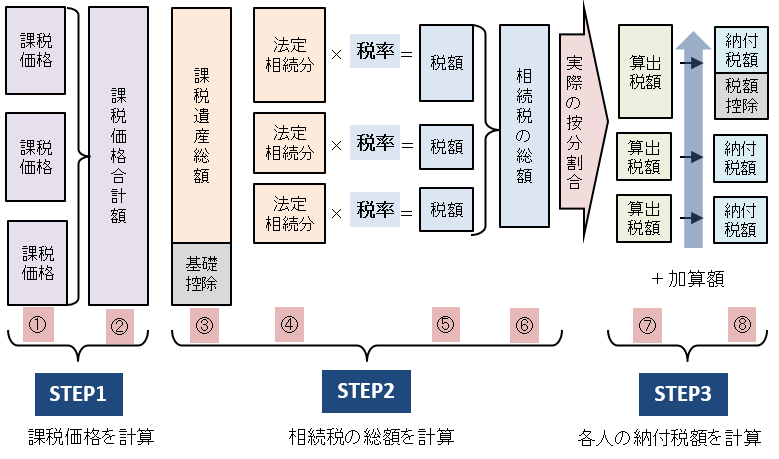

遺産の額にかかわらず、相続税は、以下のステップに沿って計算します。

ここでは、次の事例を用いて、実際に相続税の計算を進めていきます。

相続税の計算について詳しくお知りになりたい方は、以下の記事をご一読ください。

相続税の計算では、最初に各相続人が遺産分割協議や遺言書に従って取得した財産や、相続時精算課税制度で贈与された財産額、相続開始前一定期間になされた贈与の額などをすべて加算して、相続税の課税対象となる遺産の合計額を算出します。

各相続人の課税価格を算出するには、以下の財産を加算します。

一方、以下の財産には、相続税が課税されないため、加算する必要はありません。

死亡保険金・死亡退職金は、民法上、受取人の固有の財産ですが、相続税法上は、「みなし相続財産」として相続税の課税対象です。

しかし、以下の非課税枠があり、保険金や退職金から差し引くことができます。

死亡保険金・死亡退職金の非課税枠=500万円×法定相続人の数

また、被相続人のローンや借入金などの債務や葬式費用は、差し引くことができます。

ただし、被相続人が団信形式の住宅ローンに加入していた場合には、被相続人の保険金が住宅ローンの完済に充当されるため、債務控除の対象とはなりません。

冒頭でご紹介したMUFG資産形成研究所の調査では、株式などの有価証券が相続財産に占める割合が、12.1%となっています。

では、株式はどのタイミングの評価額で相続税を計算するのでしょうか?

相続財産の価値は、原則として、相続開始時点での時価で評価します。しかし、株式は、上場株式と非上場株式とで評価方法が異なります。

難しいと感じたら、相続税に強い税理士への依頼を検討するといいでしょう。

では、以上を踏まえて、事例の課税価格を合計してみましょう。

配偶者(不動産2,000万円+現金・預貯金500万円ー被相続人の借入金300万円)+長男(有価証券800万円+現金・預貯金1,000万円)+次男現金・預貯金1,000万円=5,000万円

ステップ❶で算出した課税価格の合計から、基礎控除を差し引いて課税遺産総額を算出します。

基礎控除は、以下の計算で算出します。

基礎控除額=3,000万円+600万円×法定相続人の数

基礎控除の額は、法定相続人が2人であれば4,200万円、法定相続人が3人であれば、4,800万円となります。したがって、遺産が4,000万円以下で、法定相続人が2人以上であれば、相続税はかからないことになります。

事例における課税遺産総額は、次の通り、200万円です。

課税遺産総額=5,000万円ー基礎控除額4,800万円=200万円

次に、この課税遺産総額を、各相続人が法定相続分で取得したと仮定して、相続税の総額を算出します。

相続税の税率

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

【出典】「No.4155 相続税の税率」|国税庁

最後に、相続税の総額を正味の遺産額の取得割合で案分し、各相続人が納付すべき相続税額を算出します。

相続税の総額を実際に取得した遺産額で案分すると、配偶者の相続税額は、13.2万円でした。しかし、配偶者には、俗に相続税の配偶者控除として知られる「配偶者の税額軽減」があり、配偶者が取得した遺産額が、配偶者の法定相続分か1億6,000万円どちらか大きい方まで相続税がかかりません。

そのため、この事例でも配偶者には相続税がかかりません。

しかし、この配偶者控除を最大限活用しようと、配偶者が取得する遺産をできるだけ増やすのは早計です。確かに、被相続人が亡くなった一次相続では、相続税の額を抑えることができます。しかし、配偶者が亡くなる二次相続では配偶者控除が使うことができず、法定相続人も減ってしまい基礎控除の額も減るために、一次相続と二次相続との合計額が却って増えてしまうことがあるのです。

配偶者控除を上手に活用するためには、二次相続までを考慮したシミュレーションが必要になるのです。

最後に数ある相続税の特例や控除から、一般的に用いられる節税に有効な特例・控除をご紹介します。

冒頭でご紹介したMUFG資産形成研究所の調査でも、不動産が遺産に占める割合は、48.1%でした。

不動産が遺産に不動産が含まれている場合に活用したいのが、土地の評価額を最大80%抑えることができる小規模宅地等の特例です。

ただし、この特例は要件が細かく規定されており、利用する際には、相続税に強い税理士に相談することをお勧めします。

18歳未満の未成年者や、障害者が相続人になると、相続税が以下の通り一部控除できます。

5,000万円の遺産にかかる相続税の総額を確認し、相続税の計算方法をご紹介しました。

相続税の申告は、相続開始を知った日の翌日から10カ月以内に行わなければなりません。もちろんその間に遺産分割をしなければならず、相続からあまり時間がありません。

多くの相続人が税理士に依頼するのは、適切な控除・特例を使い、合理的に節税したうえで、正確に相続税を申告できるといったメリットがあるからです。

相続税申告に不安がある方は、一度相続税に強い税理士に相談してみてはいかがでしょうか。