相続税の電子申告(e-Tax)の方法、準備するもの【図解】

2019年10月より、相続税は電子申告(e-Tax)に対応しました。相続税申告に必要な添付資料をPDFデータとして送信することができるようになりました。

膨大な量の添付資料を税務署に持ち込む必要がなくなり、大変便利になりました。ただ、利用を開始するためには、e-Taxソフトの導入が必要になり、慣れない方にとっては、そこが大変です。

相続税の申告書を電子申告(e-Tax)で作成する方法や、意外とわかりにくい準備方法を、図を使って徹底的に解説します。

1.e-Tax導入の事前準備

e-Taxでの申告書作成は、それ自体はそれほど大変ではありませんが、準備作業が意外と大変です。

いったい何をしていいのかわからない人も多いはずですので、基本的な事前準備を解説します。

1-1.パソコンとインターネット環境の準備

パソコン

パソコンは何でもよいわけではなく、比較的、最新のWindowsパソコンが必要です。(2022年12月時点)。

e-Taxでの相続税申告では、パソコンへのソフトのインストールが必要になり、Windows版しかありませんので、Machintoshは利用できません。

※所得税の確定申告では、e-Tax(WEB版)を利用しますので、パソコンだけでなくスマートフォンでも利用できます。しかし、相続税申告で利用するのは、e-Tax(ソフト版)です。

インターネット

インターネット環境については、固定でもモバイルでも何でも大丈夫です。ただ、申告書を作成している間に、何度もインターネット接続が切れてしまうと、最悪、入力途中の内容が消えてしまう場合もありますので、できるだけ安定した環境で利用するのが良いでしょう。

1-2.電子証明書の取得

電子証明書

はじめてe-Taxを利用するにあたって一番わかりづらいのが、この「電子証明書」でしょう。電子証明書について、簡単にいうと、本人であることを証明するものです。

電子証明書にはいろいろな種類がありますが、無料で最も一般的なものは、マイナンバーカードのICチップに保存される「公的個人認証サービス」の電子証明書です。

マイナンバーカードの電子証明書は有効期限があり、発行日から5回目の誕生日までです(マイナンバーカード自体の有効期限は10年ですが、電子証明書は5年です)。

マイナンバーカード(個人番号カード)については、お住まいの市区町村の窓口で発行の手続きを行います。詳しくは市区町村の窓口等にお問い合わせください。

※自治体によっては、マイナンバーカードを発行する業務で立てこんでおり、申請してから発行までに数ヶ月かかることもあります。早めに申請するようにしましょう。

暗証番号の設定

マイナンバーカードは本人が直接、市区町村の窓口で受け取ります。その際に最低2種類、最高4種類の暗証番号を設定します。

| 署名用電子証明書 | ・英数字 6 文字以上 16 文字以下で設定できます。 ・英字は大文字のAからZまで、数字は0から9までが利用でき、いずれも1つ以上が必要です。 |

|---|---|

| 利用者証明用電子証明書 住民基本台帳 券面事項入力補助用 | ・数字 4桁 ・同じ暗証番号を設定することもできます。 |

下の3つは同じ暗証番号を設定することもできます。通常は同じで良いと思いますので、実質は、2種類の暗証番号を設定します。

上の「利用者証明用電子証明書」がe-Tax利用時に利用する暗証番号ですが、これがとても重要な暗証番号になります。

忘れてしまい、e-Tax利用時に暗証番号を何回か間違えてしまうと、電子証明書を利用出来なくなってしまいます。

その場合、再度、窓口で暗証番号の再設定が必要になります。

ただ、誰でもわかりそうな、あまりにも簡単な暗証番号を設定するのもセキュリティ上、好ましくありません。

カードを受け取りにいく前に2種類の暗証番号をよく考えていき、絶対に忘れないようにしましょう。

1-3.カードリーダーの用意

パソコンに接続してカード内の電子証明書の情報を読むために必要な機器です。

家電量販店やインターネットで数千円で販売されていますので、対応しているものを確認のうえ購入ください。

※公的個人認証サービスのサイトに、地域別に、対応しているカードリーダーの情報が掲載されています。

【参照サイト】公的個人認証サービス:マイナンバーカードに対応したICカードリーダライタ一覧

よく利用されている機器は、次のようなものです。

- SONY製「USB対応 非接触ICカードリーダー/ライター PaSoRi(パソリ)RC-380」

- NTTコミュニケーションズ製「ACR39-NTTCom」

- I-O DATA製「非接触ICカードリーダー・ライター USB2-NFC2」

※当社では接続を確認していませんので、必ず、メーカーに確認のうえご購入ください。

SONY製のPaSoRiが、価格が安く、サイズも薄くて小さいので、オススメです。

【楽天市場で見る】ソニー 非接触ICカードリーダー/ライター PaSoRi RC-S380

1-4.e-Taxの開始届出書の提出

e-Taxを導入するためには、「e-Taxの開始(変更等)届出書」の提出と、すでに取得した電子証明書の登録が必要です。開始届出書を提出すると、利用者識別番号と暗証番号が税務署から発行され、e-Taxが利用できるようになります。

個人情報を入力して利用者識別番号の取得

e-Taxを利用するためには、個人を識別するための16桁の「利用者識別番号」が必要です。1人につき1つの番号が付与されますので、過去に取得したことがあれば、その番号を使います。

下記のページの「個人の方」を選び、氏名、生年月日、住所、職業、暗証番号、メールアドレスなどの必要事項を入力することで、利用者識別番号等をすぐに取得できます。

【参照サイト】e-Tax:e-Taxの開始(変更等)届出書作成・提出コーナー 【届出書の選択】

書類で提出することもできますが、その場合は、利用者識別番号の発行までに最短11週間程度かかります。

電子証明書の登録

画面に従って、電子証明書の登録を行ってください。

以上、e-Taxの事前設定について解説しましたが、これらの事前準備と初期設定については、当社の別サイトでも詳しく解説していますので、ご覧ください。

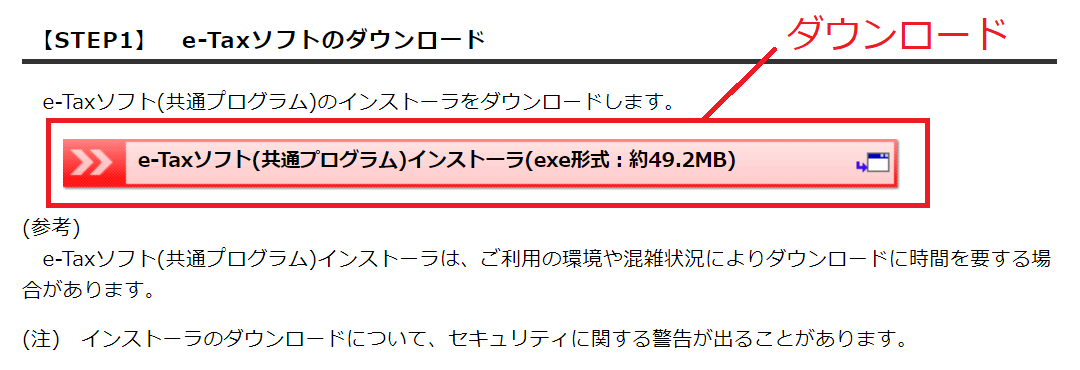

2.e-Taxソフトのダウンロード

e-Taxソフトのインストール

事前準備が整ったら、下記リンク先の国税庁ホームページからe-Taxソフトをダウンロードします。

【関連外部サイト】「e-Taxソフトダウンロードコーナー」|国税庁

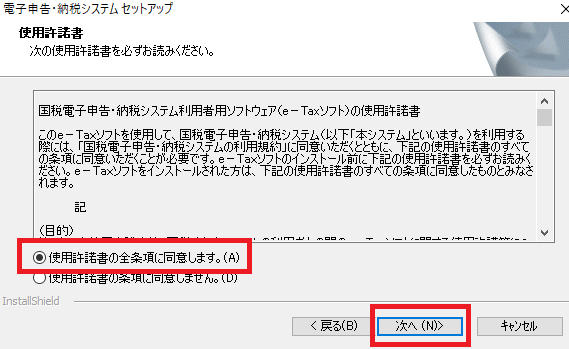

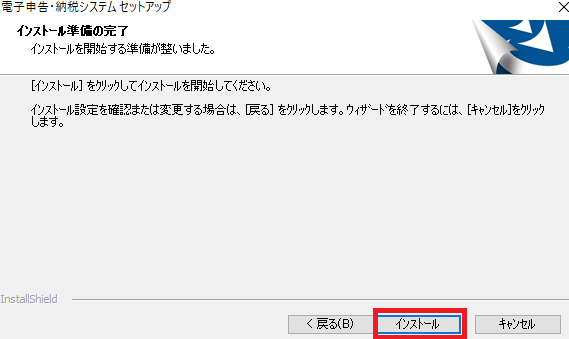

e-taxソフトのダウンロードが終わったらインストールを行います。「使用承諾書の全条項に同意します。」を選び、「次へ」をクリックすることでダウンロードすることができます。

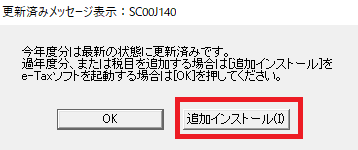

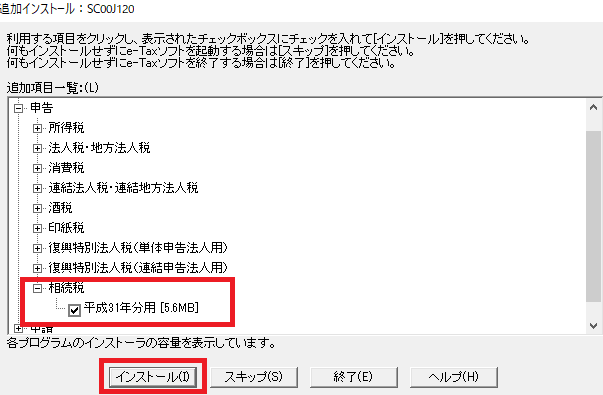

ダウンロードが終了すると、「税目の追加インストール」画面が出てきますので「追加インストール」をクリックして下さい。

相続税を選択し、「平成31年分用」のチェックを入れ、「インストール」をクリックします。

(被相続人が亡くなった年度のものにチェックを入れてください。)

インストールが終了すると「マイナンバーカードの登録」または「利用者識別番号」の入力が求められます。

「利用者識別番号」は、事前準備で「e-Taxの開始(変更等)届出書」を税務署に提出することで発行された番号になります。「利用者識別番号」の入力を行わなければ相続税申告書を作成することはできません。

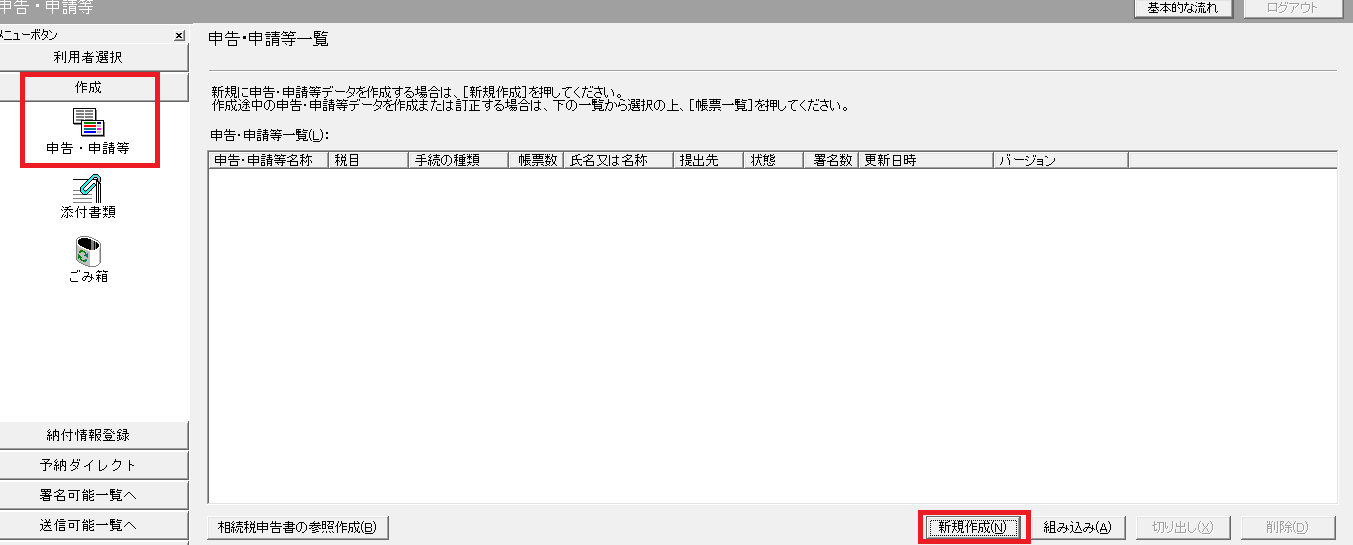

相続税申告書データの作成

次に相続税の申告書データの作成を行います。「作成」⇒「申告・申請等」⇒「新規作成」の順でクリックして下さい。

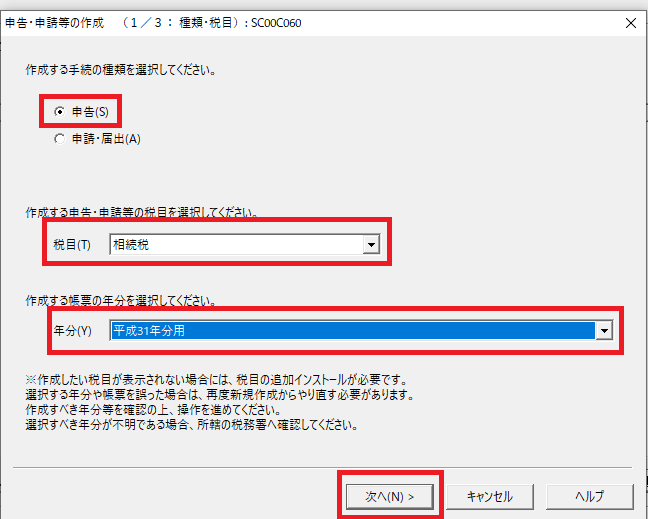

申告書作成データの種類を選択します。「申告」⇒「相続税」⇒「申告する年度」の順で選択し、「次へ」をクリックします。

(被相続人が亡くなった年度のものを選びます。)

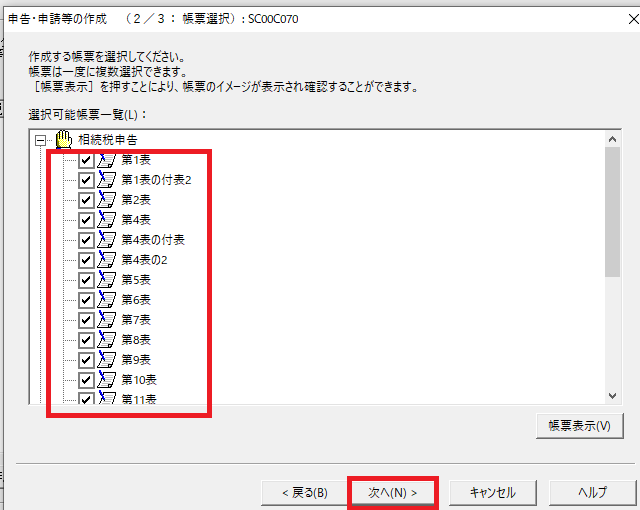

e-Taxで使用する帳票を選択します。どの帳票が必要か不明の場合は、全ての帳票を選択するといいでしょう。選択後は「次へ」をクリックします。

以上でe-taxソフトのダウンロードと申告帳票の作成処理は終了です。次は、相続税申告書の初期設定を行います。

3.相続税申告書の初期設定

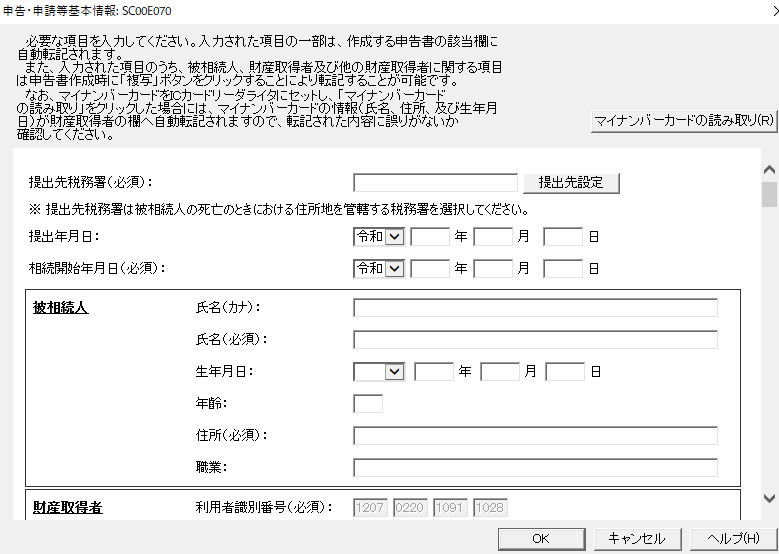

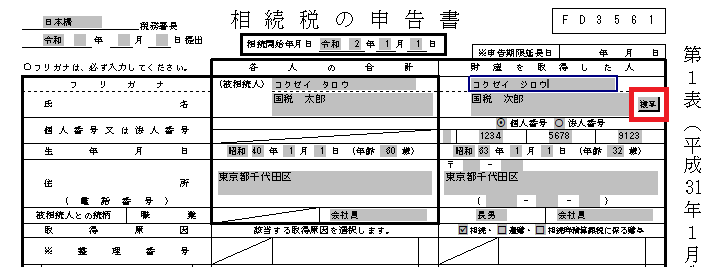

申告帳票の設定が終わると、被相続人(亡くなった人)と財産取得者(相続人)の情報入力画面になります。氏名、住所、生年月日などの必要事項の入力を行います。

この画面で「マイナンバーの読み取り」を選択し、カードリーダーで相続人のマイナンバーカードを読み込ませると氏名、住所、生年月日が自動で入力されます。(入力された情報に誤りがないか確認してください。)

3-1.相続税の申告書の基本情報を複写する

相続税申告書の帳票を選ぶことで入力することができます。

初期設定では「財産を取得した人」の欄などは空白になっています。「複写」をクリックすることにより、設定時に入力した相続人を選択することができ、相続人の情報を転載することができます。

4.相続税申告書を作成する

ここまでで相続税申告書の事前準備は終わりです。

ここからは、実際に相続税の申告書の入力を行います。初めて相続税申告書を作成される方はどこから手を付けていいものか悩まれると思います。

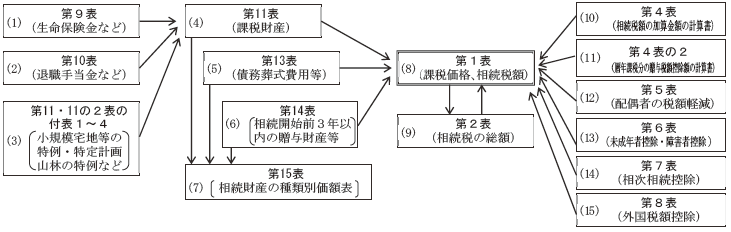

相続税申告書には第1表~第15表までありますが、第1表から順番に作成することはできません。ここでは、各帳票の意味と作成手順をご紹介します。

相続税の申告では、まず財産の把握・評価額の計算を行います。

財産の一覧・評価額は、相続税申告書の第9表~第15表に記載されるため、第9表から第15表を完成させましょう。

以下では、紙面の申告書の記載例を掲載しており、e-Taxの画面とはやや異なりますが、入力項目は同じです。

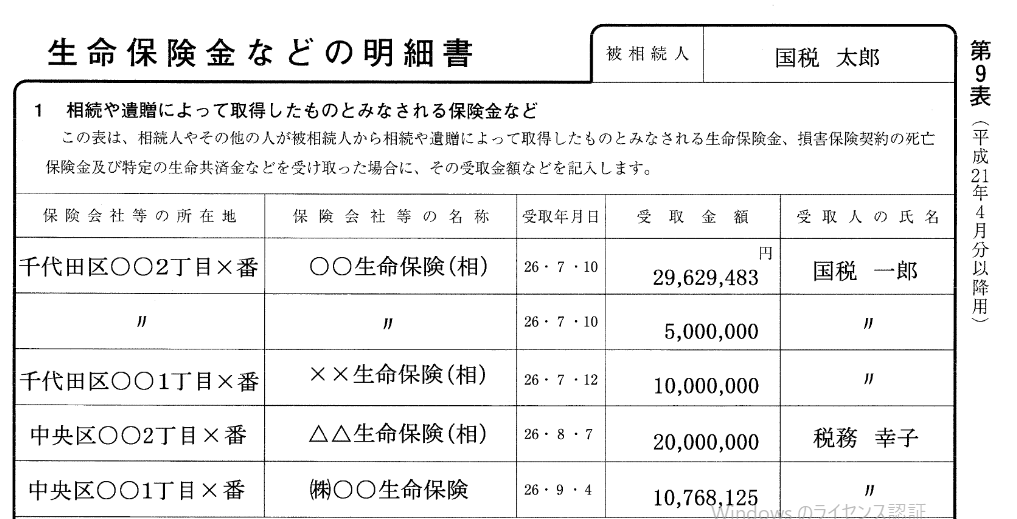

4-1.生命保険金などの明細書【第9表】

まずは【第9表 生命保険金などの明細書】を完成させましょう。

この帳票には死亡保険金がある場合に、その受取金額を記載し、どの相続人がいくら相続したかを記載します。

また、生命保険金には非課税枠が相続人1人あたり500万円あります。第9表では生命保険の非課税限度額の計算を行います。

【出典】「相続税申告書の記載例」|国税庁

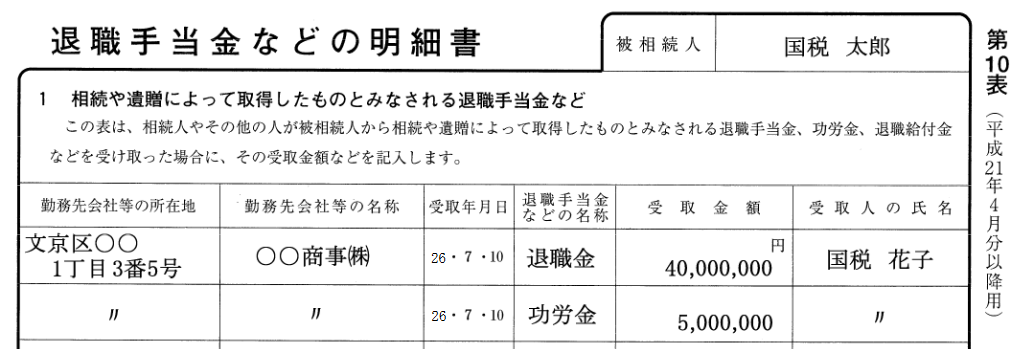

4-2.退職手当金などの明細書【第10表】

第10表では被相続人(亡くなった人)が死亡によって支給される退職金、功労金などがある場合に記載します。

生命保険金などと同様に退職手当金には非課税枠が1人あたり500万円あり、第10表で退職手当金の非課税限度枠の計算を行います。

4-3.小規模宅地等についての課税価格の計算明細書【第11・11の2表の付表1】

特例の計算を行う帳票になります。

特に「小規模宅地等の特例」は、土地の相続税評価額を大きく減少させることができます。特定計画山林または特定事業用資産についてもこちらに記入します。

「小規模宅地等の特例」を適用する場合の申告書の書き方については、こちらをご覧ください。

4-4.相続時精算課税適用財産の明細書、相続時精算課税分の贈与税額控除額の計算書【第11の2表】

生前に相続時精算課税を選択している場合に記載が必要になる帳票です。

相続時精算課税については、こちらをご覧ください。

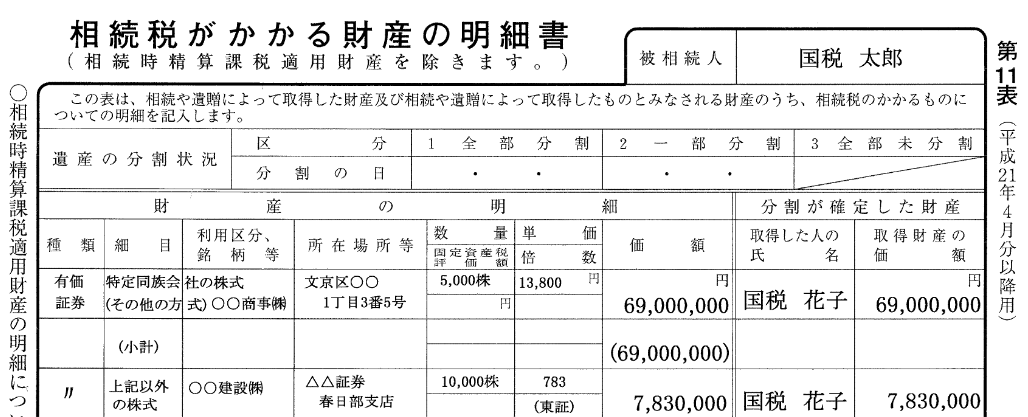

4-5.相続税がかかる財産の明細書【第11表】

第11表では、被相続人(亡くなった人)の財産の中で相続税が課税されるもの全てを記載します。

また、どの相続人がいくら相続するかも記載します。全ての財産のリストとその評価額の計算を行わないとならないため、相続税申告書の中で一番重要で、作成が難しい帳票です。

財産の中に有価証券、土地、借地権、営業権などの財産がある場合は、相続税評価額の計算を行う評価明細書が必要になります。

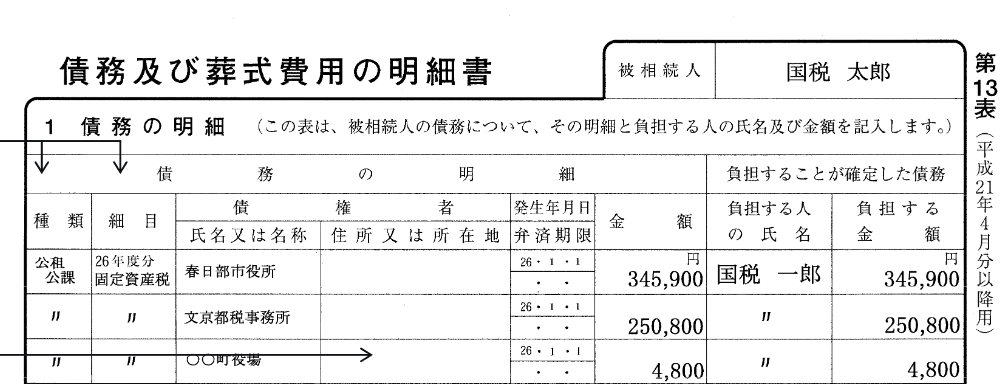

4-6.債務及び葬式費用の明細書【第13表】

プラスの財産を相続税評価額の計算の次はマイナスの財産「債務及び葬式費用」の計算を行います。

被相続人(亡くなった人)の銀行からの借入れや自動車ローンなどの債務と葬式にかかった費用を計算します。このマイナスの財産は、相続税の計算の際にプラスの財産から控除されます。

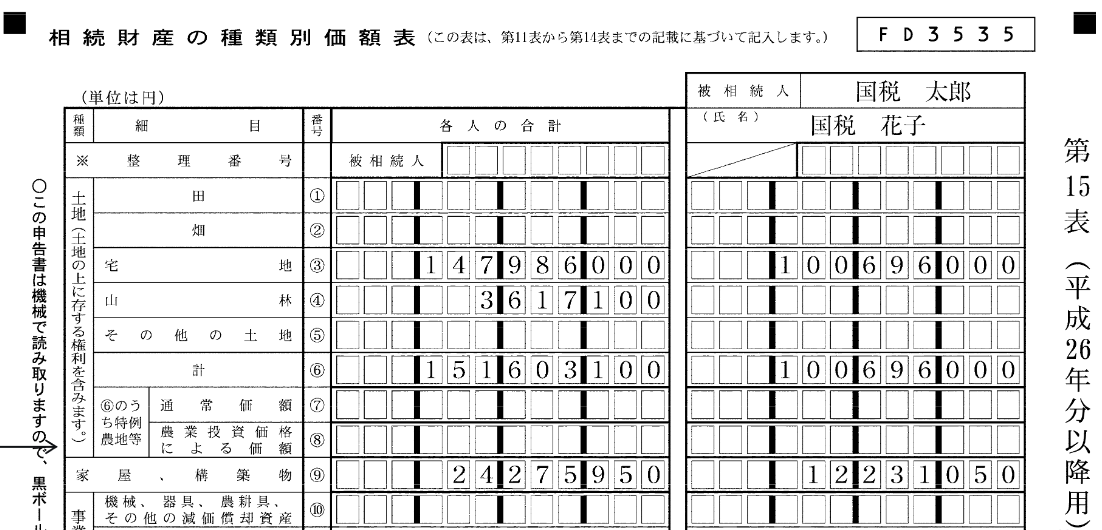

4-7.相続財産の種類別価額表【第15表】

相続税申告書第9表~第13表で財産と債務の相続税評価額と誰がいくら相続するかを決定しました。

第15表では、各人ごとに取得した財産、債務の合計を計算していきます。

5.相続税額の計算

相続税申告書第15表で計算した各人が相続する財産、債務を基礎として第1表と第2表で相続税の計算を行います。

第1表には、各人の相続税の納付額が記載されます。第2表には、相続税の計算となる「相続税の総額」が記載されます。

相続税の計算が終わった後は、「控除税額」の計算を行います。

5-1.控除税額の計算

相続税の計算では、さまざまな控除があります。

代表的な控除は「配偶者控除」です。「配偶者控除」は、配偶者が相続する財産は1億6,000万円までは相続税が課税されず、1億6,000万円を超えても配偶者の法定相続分までなら相続税が課税されない節税効果が大きい控除です。

この配偶者控除の計算は第5表で計算を行います。その他、未成年者控除額などの控除額を第4表~第8表で計算を行います。控除税額の計算が終われば、相続税申告書の完成です。

6.電子署名と送信

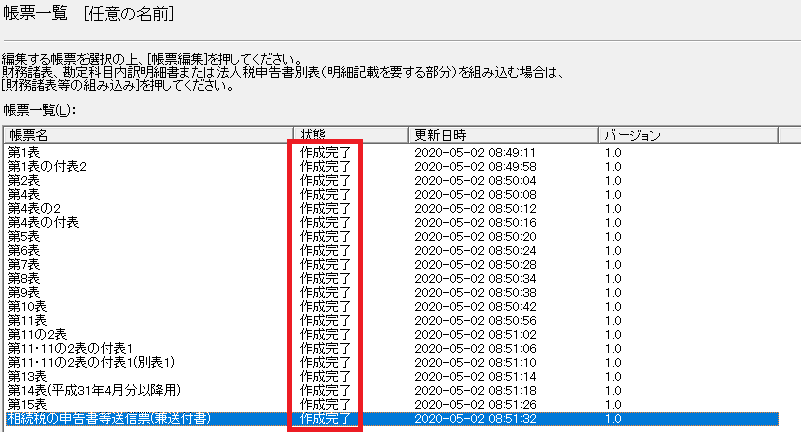

相続税申告書が完成したら、提出する帳票を全て「作成完了」にします。

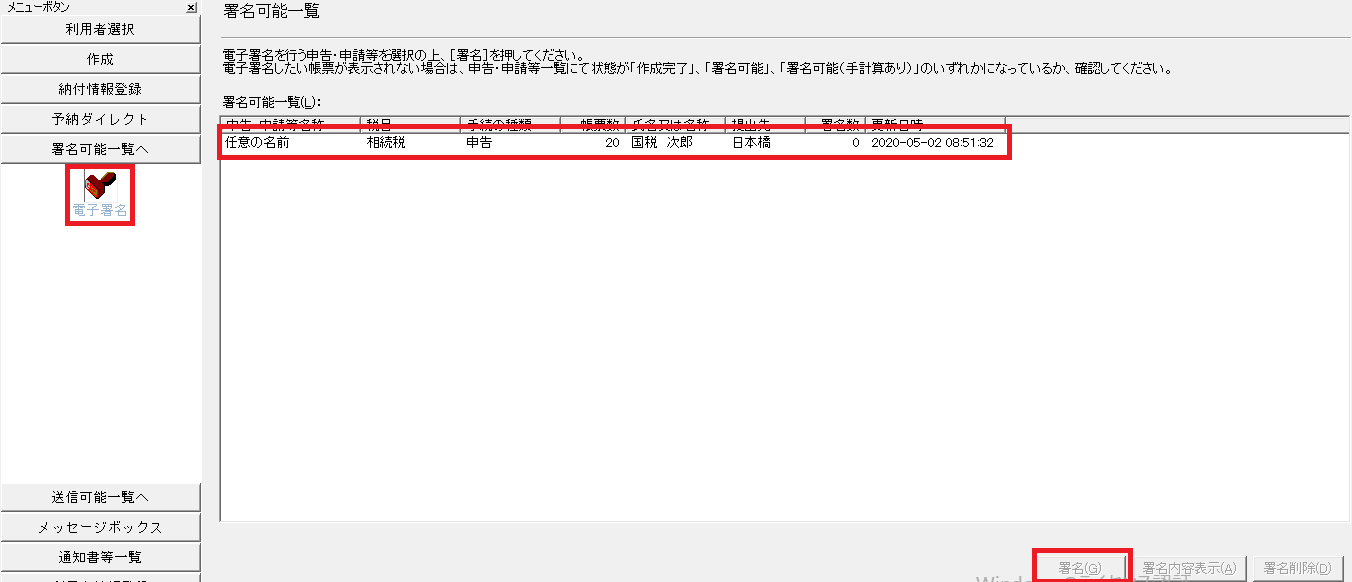

作成完了にした後は、電子署名を行います。

「署名可能一覧」⇒「電子署名」に作成完了したデータが出てきますので、選択して「署名」をクリックします。

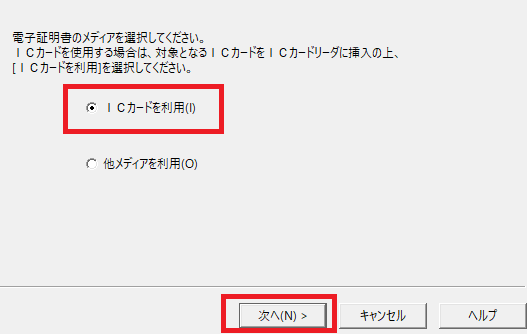

電子証明書を読み込むための機器の選択を行います。

ICカードライターを利用してマイナンバーカードを読み込む場合は「ICカードを利用」を選択し、「次へ」をクリックします。この時点で、ICカードライターをパソコンにつなぎ、電子証明書をICカードライターに挿入してください。

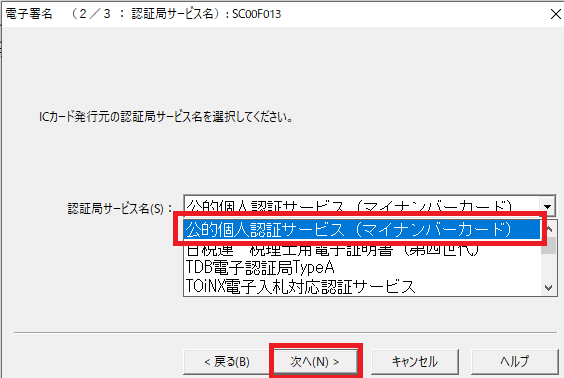

電子証明書の種類を選択します。

マイナンバーカードで電子署名を行う場合は「公的個人認証サービス(マイナンバーカード)」を選択してください。マイナンバーカード作成時に設定した暗証番号を入力することで電子署名が完了します。

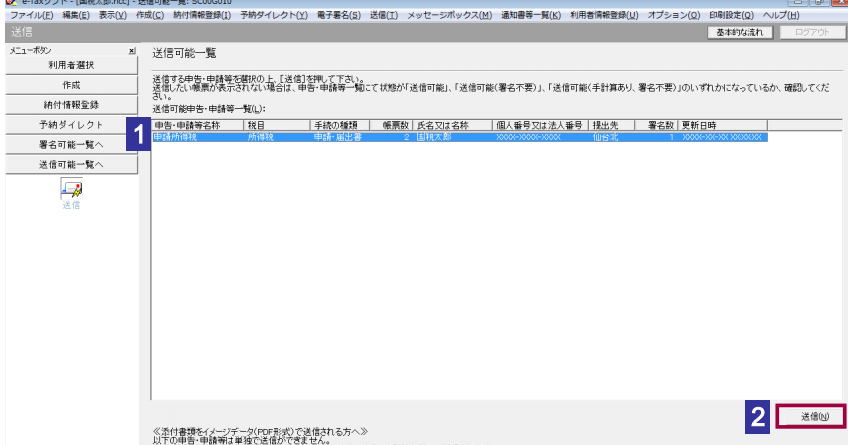

次に、相続税申告書の送信を行います。

「送信可能一覧」⇒「送信する申告書」を選択し「送信」をクリックします。

【出典】「e-taxソフト操作マニュアル」|国税局

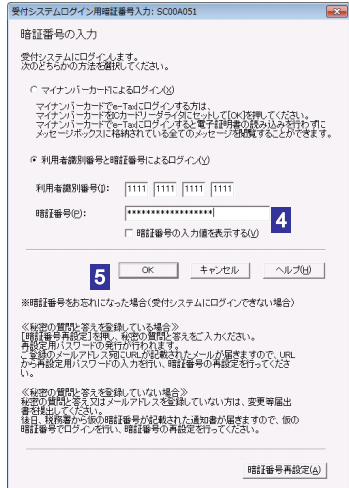

申告書を送信するためには受付システムへログインが必要になります。

ICカードライターで電子証明書を読み込み、暗証番号を入力することで受付システムにログインできます。

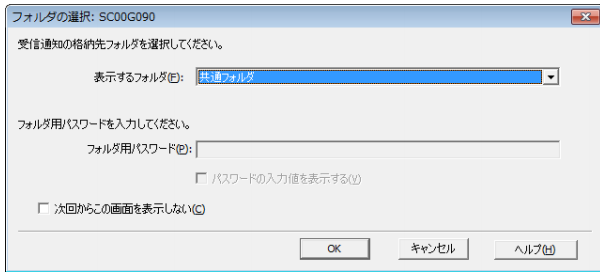

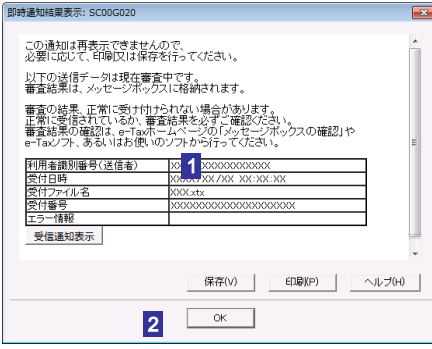

受信通知の格納フォルダを選択し、パスワードを設定している場合はフォルダ用パスワードを入力します。

「OK」をクリックすると申告書の送信が行われます。

申告書の送信が完了すると、「即時通知」が届きます。データ保存、または印刷しておきましょう。

7.相続税申告書の参照作成

相続税申告書は、税理士が代理で作成する場合を除き、各財産取得者(相続人)がそれぞれ作成し、申告する必要があります。各財産取得者がそれぞれ全ての財産を入力して申告書を作成することはとても大変な作業です。

そのため、e-Taxソフトには、1人の財産取得者が作成した相続税申告書を他の財産取得者が取り込める「参照作成機能」があります。取り込んだデータの一部を変更するだけで、他の財産取得者の相続税申告書を簡単に作成することができます。

7-1.相続税申告書の参照作成の手順

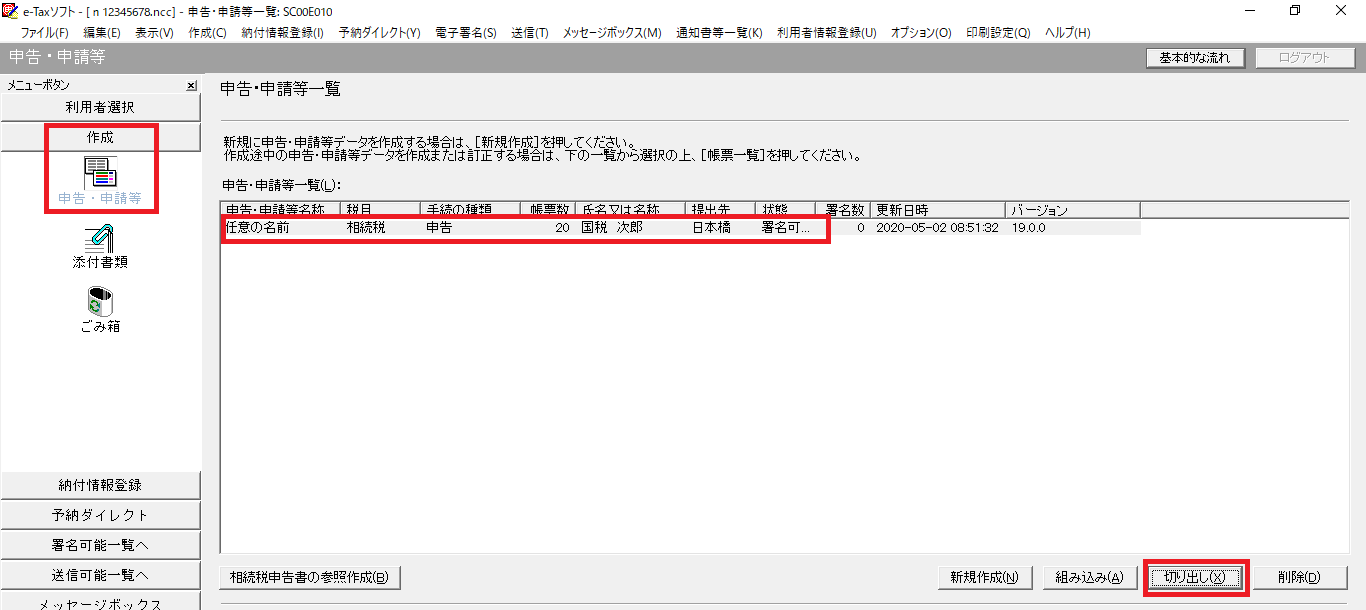

相続税申告書の参照作成を行う前に、参照する相続税申告書のデータを準備する必要があります。

相続税申告書を作成した財産取得者にデータの切り出し作業を行ってもらい、そのデータを受けとりましょう。データの切り出し手順は、「作成」⇒「申告・申請等」⇒対象申告データを選択⇒「切り出し」をクリックします。

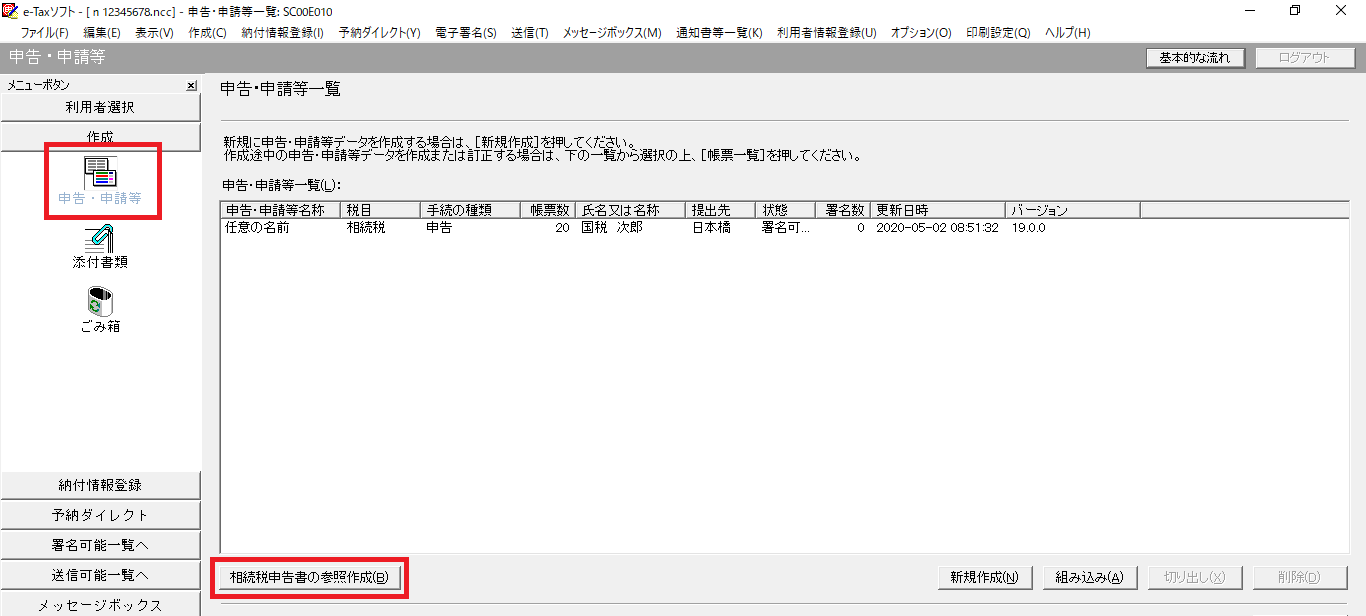

データの準備ができたら、「作成」⇒「申告・申請等」⇒「相続税申告書の参照作成」をクリックします。

相続税申告書の作成者から切り出してもらったデータを選択し、取り込みを行います。取り込んだデータの一部をその財産取得者用に修正を行い、電子署名、送信を行います。

まとめ

国税庁のe-Taxソフトを利用すれば、相続税申告書を電子で作成して提出することができます。

ただし、市街地にある土地や、株式などの金融資産、保安林などの山林を保有している場合などは、相続税評価額を算出するために専門的な知識が必要になります。

また、相続人が複数人いる場合などは、税理士などの第3者に依頼することにより将来的に揉め事になるリスクを回避することができます。

相続税の申告に不安を抱えている方は税理士に相談されてみてはいかがでしょうか。

税理士相談Cafe編集部

あなたへおすすめの記事