2023年の相続税改正で、生前贈与加算が7年に延長【決定】

2023年の相続税改正により生前贈与加算が3年から7年に延長されます。結果、相続税の増税となります。改正内容をわかり…[続きを読む]

2023年度の税制改正大綱により、2024年1月1日から暦年贈与と相続時精算課税制度が改正されました。

ここでは、改正のポイントを押さえたあとに、暦年贈与と相続時精算課税制度のどっちが得になるのかを検討し、最後にこの2つを利用した相続税対策をご紹介します。

なお、このサイトでは、2024年以降の暦年贈与と相続時精算課税制度を簡単に比較できるページを設けています。ぜひ、ご活用ください。

目次

最初に、暦年贈与と相続時精算課税制度の2023年度税制改正大綱のポイントを押さえておきましょう。

暦年贈与では、被相続人が亡くなる前の駆け込み贈与を回避するために、生前贈与加算の制度が設けられています。

生前贈与加算とは、亡くなる前に被相続人が行った一定期間内の贈与を相続財産に持ち戻して相続税を計算する制度です。もちろん、支払った贈与税は相続税から控除されます。

生前贈与加算で持ち戻しの対象となるのは、2024年の1月1日以降の贈与からは、この期間が相続開始前7年に延長されることになり、実質的には相続税の増税となります。ただし緩和措置として、延長された4年から7年の期間については、生前贈与加算の額から100万円を控除することが可能です。

ただし、2024年1月1日の相続から7年前の贈与が加算されるわけではなく、生前贈与加算がまるまる7年に延長されるのは、2031年1月以降の相続からとなります。

詳しくは、次の記事をご一読ください。

相続時精算課税とは、最初の贈与税の申告時に選択することで、累計2,500万円まで贈与税が非課税となる代わりに、相続時にすべての贈与額を相続財産に持ち戻して相続税を計算する制度です。累計2,500万円を超えた贈与については、一律20%の贈与税が課税されます。

2024年の1月1日から相続時精算課税制度には、年間110万円の基礎控除が新設されました。贈与額が年間110万円以下であれば、贈与税は非課税となり、贈与税の申告も不要です。

さらに、年間110万円の基礎控除の枠内で行った贈与は、相続財産に持ち戻す必要がありません。このことから、改正後の相続時精算課税制度は、相続税を節税しやすい制度となるでしょう。

ここでは、改正後の暦年贈与と相続時精算課税制度の比較を簡単にまとめておきましょう。

| 暦年贈与 | 相続時精算課税 | |

|---|---|---|

| 贈与者 | 誰でも可 | 贈与した年の1月1日時点で60歳以上の父母・祖父母 |

| 受贈者 | 誰でも可 | 贈与を受けた年の1月1日時点で18歳以上の推定相続人・孫 |

| 非課税枠 | 年間110万円 | 贈与の累計が2,500万円まで + 年間110万円 |

| 非課税枠を超えた贈与への税率 | 贈与額により10%~55%で変動 | 一律20% |

| 贈与税の申告 | 年間110万円以下の贈与は申告不要 | |

| 選択方法 | 特に必要なし | 最初の贈与税申告時に、相続時精算課税選択届出書を提出 |

| 相続税との関係 | 相続開始前7年以内の贈与は相続財産に加算 | 基礎控除年110万円を控除した贈与額を相続財産に加算 |

ここまで、2023年度の税制改正大綱で暦年贈与と相続時精算課税制度がどのように変わるのかを大まかにご説明してきました。

ここからは、改正によって、暦年贈与と相続時精算課税制度のどっちが得になるのかについてご説明しましょう。

2024年からは、相続時精算課税制度に年間110万円の基礎控除が新設されることから、暦年贈与、相続時精算課税制度どちらにも基礎控除が存在します。

したがって、年間110万円以下の贈与をすると、どちらを利用しても、贈与税は非課税となります。

では、相続税についてはどうでしょうか。

相続時精算課税制度では、110万円以下の基礎控除を利用して贈与すれば、相続税への持ち戻しは発生しません。

一方で、暦年贈与では生前贈与加算によって基礎控除以下の贈与をしても、相続時には相続財産に持ち戻して相続税が計算されることになります。さらに、改正によって、この生前贈与加算の期間が延長されることになります。

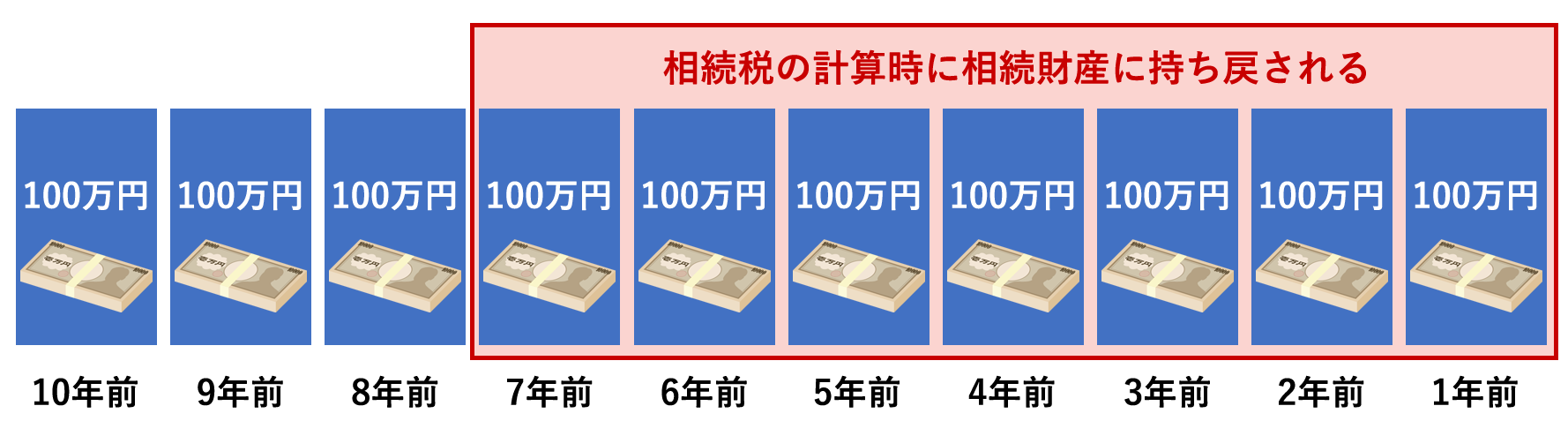

例えば、以下の場合を比較してみましょう。

暦年贈与では、相続開始前7年の贈与が、被相続人である父親の相続時に、相続財産に持ち戻して、相続税を計算します。

逆に言えば、生前贈与をしたとしても、遺産から贈与の3年分300万円のみを減らすことしかできません。

課税遺産総額

1億円-贈与額100万円×3年-緩和措置100万円-基礎控除(3,000万円×600万円×1人)=6,000万円

相続税額

6,000万円×30%ー700万円=1,100万円

他方、相続時精算課税を利用すると、基礎控除額以下の贈与は、相続開始時に相続財産に持ち戻す必要がありません。

また、10年間100万円を生前に贈与することで、相続時の遺産を1,000万円減らすことができます。

課税遺産総額

1億円-(100万円×10年)-基礎控除(3,000万円×600万円×1人)=5,400万円

相続税額

5,400万円×30%-700万円=920万円

したがって、基礎控除額以下の贈与をする場合に相続時精算課税を利用すると、生前贈与をした分すべてを遺産から差し引くことができ、相続税が安く済むのです。

暦年贈与では、生前贈与加算が延長されたため、相続財産に加算される財産は増加します。

一方で、相続時精算課税を利用すれば、基礎控除以下の贈与は、相続時にも相続財産に加算されることはありません。

以上のことからお分かりの通り、基礎控除額以下の贈与を毎年繰り返す場合には、相続時精算課税制度を利用したほうがお得という結論になります。

| 贈与税 | 相続税 | 合計 | |

|---|---|---|---|

| 暦年贈与 | 0円 | 1,100万円 | 1,100万円 |

| 相続時精算課税 | 0円 | 920万円 | 920万円 |

| 差額 | 180万円 | ||

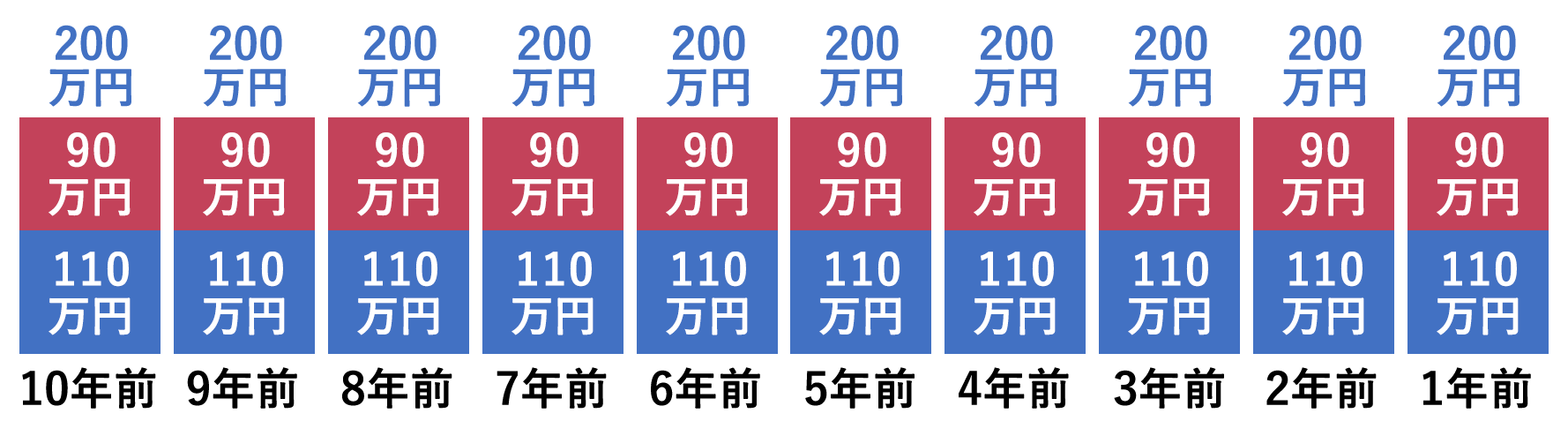

次に、同じ条件で、贈与税の基礎控除額110万円を超えて200万円を10年間贈与した場合を考えてみましょう。

上図の通り、相続開始前10年から8年前までの3年間は、基礎控除を差し引いた贈与額に贈与税が課税されることになります。

(贈与額200万円-基礎控除110万円)×贈与税率10%×3年間=27万円

相続開始前7年~1年の間の贈与は、生前贈与加算として相続財産に加算して相続税を計算します。

課税遺産総額

1億円-(贈与額200万円×3年)-緩和措置100万円-基礎控除(3,000万円×600万円×1人)=5,700万円

相続税額

5,700万円×30%-700万円=1,010万円

200万円を10年間贈与すると、総額2,000万円となります。しかし、相続時精算課税制度では、累計2,500万円までの贈与は、贈与税が非課税となります。

一方で、相続税は、200万円から基礎控除額110万円を差し引いた90万円を相続開始時に相続財産に持ち戻して計算します。

課税遺産総額

1億円-(200万円×10年)+{(200万円ー110万円)×10年}-基礎控除(3,000万円×600万円×1人)=5,300万円

相続税額

5,300万円×30%-700万円=890万円

基礎控除額以上の200万円を10年続けて贈与すると、ご覧の通り、相続時精算課税を利用したほうがお得という結果になります。

| 贈与税 | 相続税の加算 | 合計 | |

|---|---|---|---|

| 暦年贈与 | 27円 | 1,010万円 | 1,037万円 |

| 相続時精算課税 | 0円 | 890万円 | 890円 |

| 差額 | 147万円 | ||

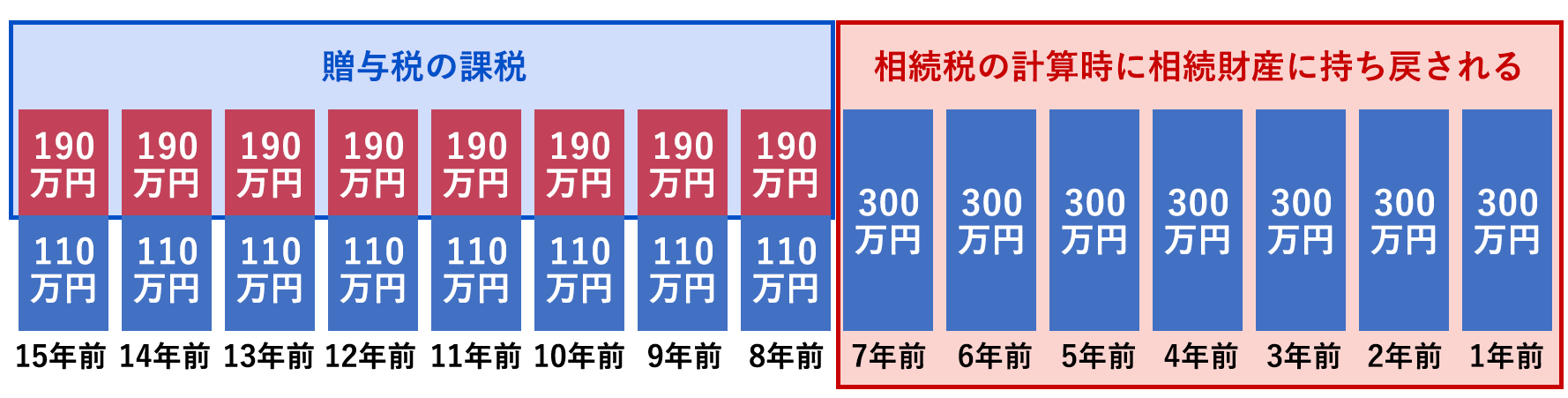

最後に、300万円の贈与を15年間継続すると、暦年贈与と相続時精算課税とでどちらが得かを比べてみましょう。

この場合には、相続開始8年前から15年前までの8年間の贈与に贈与税が課税されることになります。

(贈与300万円-基礎控除110万円)×贈与税率10%×8年=152万円

相続開始前7年前から1年前までの贈与は、生前贈与加算により相続財産に加算して相続税が計算されることになります。

課税遺産総額

1億円-(贈与額300万円×8年)-緩和措置100万円-基礎控除(3,000万円×600万円×1人)=3,900万円

相続税額

3,900万円×20%-200万円=580万円

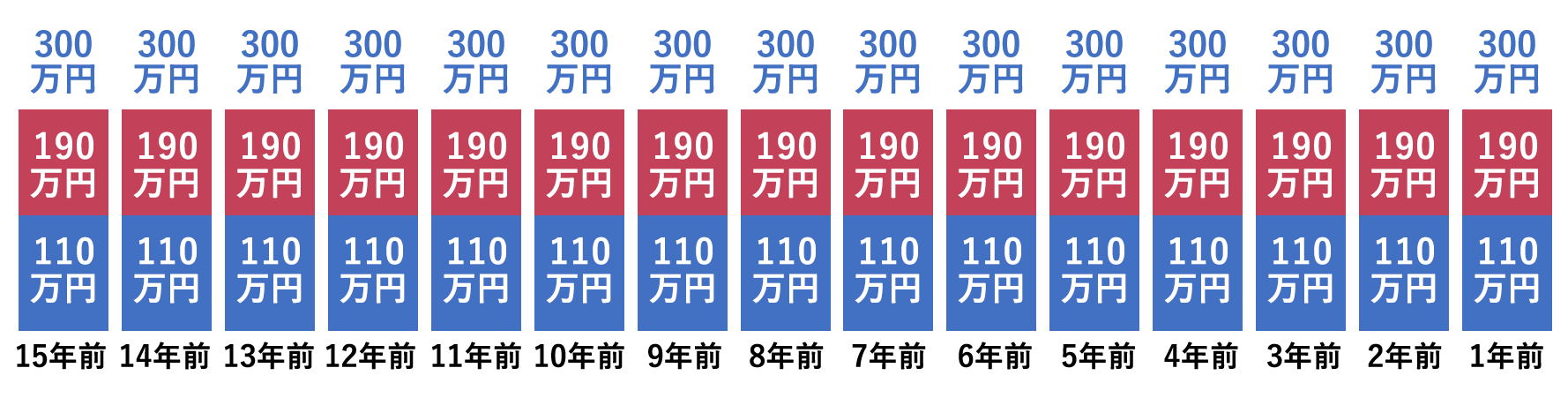

相続時精算課税制度を利用すると、贈与額が非課税枠2,500万円を超えるため、以下の贈与税が発生します。

{(贈与額300万円-基礎控除110万円)×贈与期間15年-非課税枠2,500万円}×贈与税率20%=70万円

相続時精算課税では、贈与額から基礎控除110万円を差し引いた190万円を相続時に相続財産に持ち戻して相続税を計算します。

先に贈与税として支払った70万円は、相続税から控除します。

課税遺産総額

1億円-(300万円×15年)+{(300万円ー110万円)×15年}-基礎控除(3,000万円×600万円×1人)=4,750万円

相続税額

4,750万円×20%-200万円-控除する贈与税70万円=680万円

基礎控除を超えて300万円を15年続けて贈与すると、暦年贈与のほうが得という結果になります。

| 贈与税 | 相続税の加算 | 合計 | |

|---|---|---|---|

| 暦年贈与 | 152万円 | 580万円 | 732万円 |

| 相続時精算課税 | 70円 | 680万円 | 750万円 |

| 差額 | 18万円 | ||

これらのことから、改正後には、贈与が短期間で額が少ない場合には相続時精算課税が得に、贈与が長期間にわたり額が大きい場合には暦年贈与が得になるという傾向は見て取れます。

しかし、実際に贈与する場合には、これらの事例のように毎年決まった額を贈与できるケースのほうが少ないでしょう。

どちらを利用するかは、詳細なシミュレーションを行い、どちらが得になるのかをしっかり見極めてからでも遅くはありません。

ここまでご紹介した通り、相続時精算課税制度に年間110万円の贈与税の基礎控除が追加されたことで、暦年贈与と相続時精算課税制度との贈与税の基礎控除の合計は年間220万円となります。

そのため、暦年贈与と相続時精算課税とを組み合わせれば、年間220万円の贈与を非課税で受けることができ、相続財産を減らして相続税対策をすることが可能です。

暦年贈与と相続時精算課税どちらを選択するかは、受贈者が贈与者ごとに決定します。

例えば、子供が父親と母親両方から贈与を受けて、父親からの贈与には、相続時精算課税制度を適用し、母親からは暦年贈与を受ければ、年間220万円まで非課税で贈与を受け、相続財産を減らすことができます。

ただし、暦年贈与の贈与者の相続時には生前贈与加算があるため、この年間220万円を最大限に活用するには、正味の遺産総額を生前贈与加算の額と合わせて相続税の基礎控除額内に収まるように贈与するか、生前贈与加算の対象となる前に贈与を完了する必要があります。

改正後の暦年贈与と相続時精算課税制度では、どちらが得になるのかについて解説してまいりました。

改正では、暦年贈与の生前贈与加算が延長されるため、相続税まで含めて節税を考える必要がますます高まっています。

生前対策に強い税理士に詳細なシミュレーションをしてもらい、しっかりと対策する必要があるでしょう。